Questões de Concurso

Para ciências contábeis

Foram encontradas 90.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com o Pronunciamento técnico CPC 00 (R2) – Estrutura conceitual para relatório financeiro – quem são os destinatários do relatório financeiro para fins gerais?

A companhia Alfa recebeu relatório de auditoria com ressalvas decorrentes das seguintes situações:

1. A entidade decidiu por alterar a política contábil (entre duas políticas válidas) e não reapresentou o balanço anterior, e tampouco fez menção a essa atualização de política em notas explicativas.

2. Publicação das demonstrações contábeis fora do prazo legal.

3. Ao auditar os estoques da companhia utilizando a técnica de recálculo (NBC TA 500), foram checadas as informações (quantidades e custos), e utilizadas as mesmas premissas de fluxo de custo (por exemplo, utilizando o método primeiro a entrar, primeiro a sair), mesmo assim, a auditoria não obteve evidência para validar o valor do estoque final da companhia.

Considerando que o Pronunciamento Técnico CPC 00 (R2) – estrutura conceitual para relatório financeiro – define características qualitativas das informações financeiras úteis a investidores, credores por empréstimos e outros credores, existentes e potenciais, quais características qualitativas de melhoria a Companhia Alfa deixou de observar em cada uma das ressalvas respectivamente.

De acordo com o Pronunciamento Técnico CPC 00 (R2) – Estrutura conceitual para relatório financeiro - as finalidades da Estrutura Conceitual são:

1. Auxiliar todas as partes a entender e interpretar os Pronunciamentos.

2. Auxiliar o desenvolvimento das Normas Internacionais de Contabilidade (IFRS), para que tenham base em conceitos consistentes.

3. Auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

4. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes quando nenhum pronunciamento se aplica a determinada transação ou outro evento, ou quando o pronunciamento permite uma escolha de política contábil.

5. Auxiliar os usuários a avaliar a liquidez e solvência da entidade que reporta, suas necessidades de financiamento adicional e a sua probabilidade de êxito na obtenção desse financiamento.

Assinale a alternativa que traz as afirmativas CORRETA a respeito do CPC 00.

O gerenciamento de riscos se dá por meio de processos estruturados que contribuem para a identificação, o controle e a mitigação dos fatores de risco relativos ao negócio. A respeito desse assunto, assinale a alternativa que apresenta as três linhas de atuação da gestão de riscos.

Assinale a alternativa que corresponde a uma aplicação da contabilidade para o governo.

Com base na Aceitação de mudança nos termos do trabalho de auditoria, previstos na NBC TA 210 (R1), assinale a assertiva que está em desacordo com essa normativa.

De acordo com a NBC TA 200 (R1) o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções, é denominado de:

A NBC TA 200 (R1) traz que as NBCs TA exigem que o auditor exerça o julgamento profissional e mantenha o ceticismo profissional ao longo de todo o planejamento e na execução da auditoria, como também:

De acordo com o código de ética do profissional contábil, as salvaguardas criadas pela profissão, pela legislação ou por regulamento incluem, exceto:

Com base no código de ética do profissional contábil, assinale corretamente o princípio profissional que visa não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio.

De acordo com o CPC 16 (R1), assinale a assertiva que não se enquadra na definição de estoque:

Observe as seguintes contas contábeis extraídas de um Balanço Patrimonial e assinale o valor total do Ativo Circulante.

Contas |

Saldo |

Fornecedores |

R$ 45.000,00 |

Ativo não circulante mantido para venda |

R$ 2.000,00 |

tributos a recuperar |

R$ 5.500,00 |

Clientes |

R$ 20.000,00 |

Estoques |

R$ 50.000,00 |

Reserva de lucro |

R$ 100.000,00 |

Capital social |

R$ 32.500,00 |

Banco conta movimento |

R$ 100.000,00 |

De acordo com o CPC 03 (R2) a entidade deve divulgar, de modo agregado, com relação tanto à obtenção quanto à perda do controle de controladas ou outros negócios durante o período, cada um dos seguintes itens, exceto:

Uma empresa apresentou as seguintes movimentações em seu fluxo de caixa no exercício de 2023, com base no CPC 03 (R2), assinale corretamente o saldo que essa entidade apresentou ao final do exercício de 2023, relacionado às atividades de Investimentos.

ATIVIDADE |

VALOR |

recebimentos de caixa pela venda de mercadorias |

R$ 80.000,00 |

mentos de caixa a fornecedores de mercadorias |

R$ 20.000,00 |

pagamentos de caixa de impostos sobre a renda |

R$ 11.000,00 |

pagamentos em caixa para aquisição de ativo imobilizado |

R$ 8.000,00 |

recebimentos de caixa resultantes da venda de ativo intangíveis |

R$ 10.000,00 |

caixa recebido pela emissão de ações |

R$ 28.000,00 |

Assinale a assertiva que não apresenta uma característica qualitativa de melhoria das demonstrações contábeis de acordo com o CPC 00 (R2):

O CPC 00 (R2) declara que o objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. Tais decisões não envolvem decisões sobre:

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são _________, __________ e __________.

Assinale a alternativa que preencha corretamente as lacunas acima.

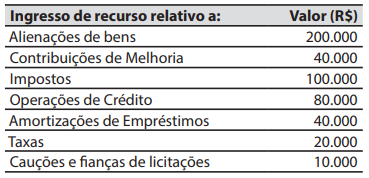

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

A DFC identifica:

1. As fontes de geração dos fluxos de entrada de caixa.

2. As receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários.

3. Os itens de consumo de caixa durante o período das demonstrações contábeis.

4. O saldo do caixa na data das demonstrações contábeis.

5. As alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

Assinale a alternativa que indica todas as afirmativas corretas.

No início de dezembro de 2023, um município aplicou R$ 100.000 em um título da dívida pública com liquidez diária. Na data do balanço patrimonial (31/12/2023), o município reconheceu a ocorrência dos juros (rendimento) decorrentes da aplicação, no valor de R$ 800.

Um dos registros contábeis realizados em 31/12/2023 para o reconhecimento do rendimento de R$ 800 pelo município foi: