Questões de Concurso

Para ciências contábeis

Foram encontradas 90.497 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

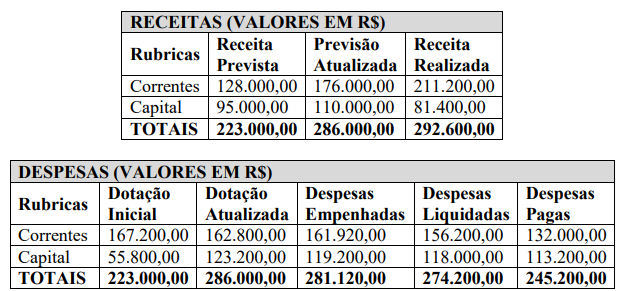

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

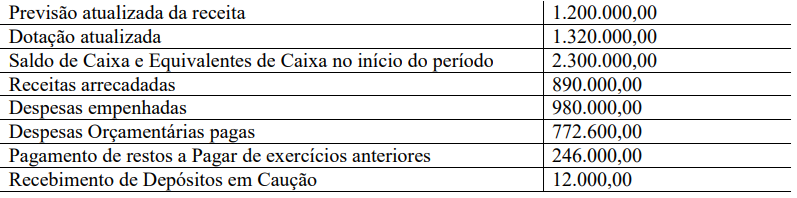

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

I. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal. II. Permitir que a Contabilidade Aplicada à Administração Pública seja fonte segura e tempestiva de informações gerenciais para todos os níveis da Administração Pública Federal. III. Integrar e compatibilizar as informações dos diversos Órgãos e Entidades participantes do Sistema. IV. Proporcionar a transparência dos gastos públicos que são disponibilizados no Portal Transparência do Governo Federal.

São objetivos do SIAFI:

I. Um item só será reconhecido se satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação incluída nos Relatórios Contábeis de Propósitos Gerais. II. Um exemplo de desreconhecimento de ativo ocorre quando a entidade efetua a alienação de um imóvel e então, fará a baixa do imóvel negociado em função da sua transferência para terceiros. III. Uma provisão deve ser reconhecida quando houver possibilidade remota de que a obrigação venha a existir.

Está correto o que se afirma em

A normatização do tratamento contábil aplicável aos eventos subsequentes foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, do Conselho Federal de Contabilidade (CFC).

Com relação à Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, analise as afirmativas a seguir.

I. Eventos subsequentes que não dão origem a ajustes são eventos que evidenciam condições que já existiam na data das demonstrações contábeis.

II. A data das demonstrações contábeis corresponde à data do último dia do período contábil ao qual se referem as demonstrações contábeis.

III. A entidade deve divulgar a data em que foi concedida a autorização para emissão das demonstrações contábeis e quem concedeu tal autorização.

Estão corretas as afirmativas

As notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações.

Com relação às notas explicativas, assinale a alternativa correta.

I. Concisão revela um aspecto do uso econômico e subjetivo das informações. O preenchimento de arquivos com material supérfluo, por exemplo, irá desfocar a equipe do objetivo do trabalho e levar ao uso ineficiente do tempo destinado à auditoria. Dessa forma, os papéis de trabalho devem conter mais informações do que o necessário, e o auditor deve ter em mente que todos os assuntos precisam ser documentados.

II. Clareza é fundamental para a compreensão dos usuários, reforçada, por exemplo, quando os documentos de auditoria apresentam uma lista de abreviaturas e um glossário com os principais termos utilizados.

III. Completude é também um atributo relevante, tendo em vista que a documentação deve suportar todas as informações contidas no relatório de auditoria, ou em outra forma de comunicação dos resultados, além de indicar o que foi realizado e até mesmo o que não foi abordado no contexto dos trabalhos.

Analise as informações a seguir:

I. É certo afirmar que o orçamento é um plano de atividades futuras, geralmente aplicado em 12 meses, e representa os departamentos e o todo da organização em termos financeiros, oferecendo as diretrizes para o desempenho satisfatório da entidade empresarial.

II. É certo afirmar que os princípios básicos do orçamento são constituídos pelos processos: preparação, montagem e monitoramento de sua execução.

Marque a alternativa CORRETA: