Questões de Concurso

Para ciências contábeis

Foram encontradas 90.497 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Realizável de Longo Prazo inclui os ativos que a empresa espera liquidar após o encerramento do exercício fiscal seguinte, abrangendo investimentos e recebíveis que serão convertidos em dinheiro ou usados em um prazo maior do que um ano.

Ativos circulantes são aqueles ativos que a empresa espera converter em dinheiro ou consumir dentro do período operacional de um ano ou menos.

Imobilizado, como parte do ativo não circulante, inclui ativos físicos que são destinados ao uso a longo prazo e não são destinados para venda no curso normal dos negócios.

Passivos não circulantes são obrigações que devem ser pagas exclusivamente em mais de cinco anos.

O patrimônio líquido é classificado como uma subcategoria de passivos, uma vez que representa as obrigações da empresa para com os proprietários.

I - As receitas orçamentárias serão previstas (estimadas) na Lei do Orçamento e somente se consideram realizadas no momento do seu recebimento.

II - A receita obtida com juros e multa sobre tributos recebidos em atraso não serão classificados como receita orçamentária.

III - Caso um Ente Público recebe recursos de outro Ente para a aquisição de um imóvel, o recebimento deve ser classificado como receita de capital.

IV - A receita auferida com a cobrança de impostos e taxas deve ser classificada como receita tributária.

Estão corretas:

A despesa pública possui estágios que devem ser rigorosamente cumpridos para que esteja apta para o pagamento. Para a resolução da questão considere as seguintes informações:

(1) Empenho.

(2) Liquidação.

( ) Momento em que será verificado o valor exato a pagar ao credor.

( ) Pode ocorrer por estimativa, quando o

montante exato não possa ser determinado.

( ) Momento em que ocorre a dedução da dotação orçamentária.

Preencha as lacunas vazias, considerando (1)

quando a característica se referir ao Empenho

da despesa e (2) quando se tratar da

Liquidação da despesa:

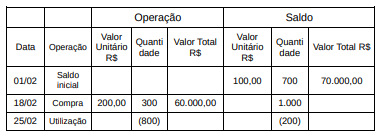

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação

dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do

período foi:

ATIVO

Ativo Circulante - R$ 2.100.000,00. Ativo Não Circulante - R$ 14.400.000,00.

PASSIVO

Passivo Circulante - R$ 2.900.000,00. Passivo Não Circulante - R$ 1.300.000,00. Patrimônio Líquido - R$ 12.300.000,00.

Posteriormente foram realizadas as seguintes operações:

- Aquisição de materiais para estoque, com pagamento para 60 (sessenta) dias, no valor de R$ 200.000,00.

- Pagamento de fornecedores (curto prazo), referente despesas de competências anteriores, no valor de R$ 300.000,00.

- Receitas de prestação de serviços, com recebimento em 30 (trinta) dias, no valor de R$ 500.000,00.

- Registro de despesas do mês, no valor de R$ 600.000,00, para pagamento no mês seguinte.

Somente com base nas informações acima, é possível afirmar que:

- Valor total de aquisição do bem R$ 1.500.000,00.

- Data da entrada em operação 01/06/2022.

- Valor residual do bem R$ 300.000,00.

Com base nas informações acima, analise as seguintes afirmativas:

I - O valor da depreciação acumulada em 31/12/2022 era R$ 70.000,00.

II - O valor contábil líquido do bem em 31/03/2023 era R$ 1.100.000,00.

III - O valor da depreciação acumulada em 29/02/2024 era R$ 210.000,00.

IV - O valor da despesa com depreciação no ano de 2023 foi R$ 120.000,00.

Estão corretas:

- Folha de pagamento mensal bruta: R$ 7.600.000,00.

- Desconto faltas/atrasos R$ 400.000,00.

- Desconto previdência social dos empregados R$ 1.200.000,00.

- Alíquota da Previdência Social Patronal (parte do empregador): 20%.

Com base nas informações apresentadas, assinale o valor do aumento do Passivo após o registro das informações da folha de pagamento do mês de fevereiro e a provisão do décimo terceiro salário, bem como os encargos sociais da folha mensal e da provisão do décimo terceiro salário:

I. O RREO é um dos demonstrativos fiscais exigidos pela legislação brasileira e apresenta informações sobre a execução orçamentária e financeira do ente público.

II. O RREO deve conter, entre outras informações, a execução da receita e despesa por categoria econômica e fonte de recursos.

III. A legislação brasileira não estabelece prazos específicos para a divulgação do RREO, ficando a critério de cada ente federativo.

Assinale a alternativa correta:

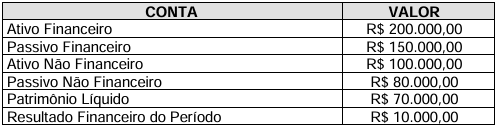

Considere a tabela abaixo com informações sobre as contas do Balanço Patrimonial de uma entidade governamental:

Com base na tabela apresentada, indique a alternativa correta que descreve a situação patrimonial

da entidade.

I. Os créditos adicionais ESPECIAIS são destinados ao reforço de dotações orçamentárias já existentes. PORQUE

II. Eles são utilizados para despesas para as quais não haja dotação orçamentária específica.

A respeito dessas proposições, assinale a opção correta.

I. Os Créditos Adicionais são classificados de acordo com sua origem e autorização, podendo ser suplementares, especiais ou extraordinários.

II. São previstos na legislação brasileira para atender a necessidades imprevistas ou não contempladas no orçamento vigente.

III. A indicação e especificação dos recursos a serem utilizados nos Créditos Adicionais são obrigatórias e devem seguir as diretrizes estabelecidas na legislação vigente.

Assinale a alternativa correta:

I. O aumento da taxa de juros básica (Selic) pelo Banco Central pode influenciar o custo do serviço da dívida do governo. PORQUE

II. Uma elevação da taxa de juros tende a aumentar os rendimentos dos títulos públicos, tornando o pagamento de juros mais oneroso para o governo.

A respeito dessas proposições, assinale a opção correta: