Foram encontradas 90.497 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o seguinte item, relativo à mensuração de ativos de acordo com o MCASP (10.ª edição).

No caso de um ativo imobilizado com valor contábil, líquido

de depreciações, de R$ 1 milhão, valor justo líquido de

despesas de venda mensurado em R$ 1,1 milhão e valor em

uso estimado em R$ 800 mil, deve ser reconhecida perda por

redução ao valor recuperável de R$ 200 mil.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10.ª edição), julgue o seguinte item, relativos ao patrimônio público, aos elementos que o compõem e a suas variações.

Uma obrigação que, ao ser extinta, não ocasione a saída de

recursos da entidade não deve ser registrada como passivo.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10.ª edição), julgue o seguinte item, relativos ao patrimônio público, aos elementos que o compõem e a suas variações.

O ativo permanente compreende os bens, créditos e valores

cuja expectativa de realização seja superior a doze meses,

contados da data das demonstrações contábeis.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10.ª edição), julgue o seguinte item, relativos ao patrimônio público, aos elementos que o compõem e a suas variações.

As variações patrimoniais da receita pública não podem ser

reconhecidas antes da arrecadação.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10.ª edição), julgue o seguinte item, relativos ao patrimônio público, aos elementos que o compõem e a suas variações.

O resultado patrimonial de determinado período consiste na

diferença entre as variações patrimoniais aumentativas e

diminutivas apurada na demonstração do resultado do

exercício.

I. Operações de Crédito. II. Amortização de Empréstimos. III. Receita Patrimonial. IV. Receita Industrial.

Quais estão corretas?

I. A utilidade das informações financeiras é mitigada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

II. Usuários primários individuais têm necessidades e desejos de informação diferentes e possivelmente conflitantes.

III. O objetivo do relatório financeiro, para fins gerais, é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

Quais estão corretas?

À luz dos princípios de auditoria financeira aplicáveis ao setor público, julgue o item subsequente.

Em circunstâncias de auditoria nas quais os procedimentos

substantivos isoladamente não sejam suficientes para

responder ao risco identificado, o auditor deverá efetuar

testes de controle.

Entre as informações prestadas por uma equipe de

auditoria em seu relatório, consta a seguinte: “O programa de

combate à desnutrição infantil não alcançou o objetivo esperado,

uma vez que apenas 20% das ações previstas foram

implementadas e a quantidade de casos de internação por

desnutrição cresceu acima da média de outros estados”.

A partir dessa situação hipotética, julgue o próximo item, com base nas Normas Brasileiras de Auditoria do Setor Público (NBASP).

A informação destacada na situação evidencia a avaliação do

princípio da efetividade, que diz respeito ao alcance dos

objetivos estabelecidos e dos resultados pretendidos.

Entre as informações prestadas por uma equipe de

auditoria em seu relatório, consta a seguinte:

“O programa de

combate à desnutrição infantil não alcançou o objetivo esperado,

uma vez que apenas 20% das ações previstas foram

implementadas e a quantidade de casos de internação por

desnutrição cresceu acima da média de outros estados”.

A partir dessa situação hipotética, julgue os próximos itens,

com base nas Normas Brasileiras de Auditoria do Setor Público

(NBASP).

A partir dessa situação hipotética, julgue o próximo item, com base nas Normas Brasileiras de Auditoria do Setor Público (NBASP).

Na etapa de planejamento da referida auditoria, caso os

critérios da auditoria não tivessem sido aceitos pela entidade

auditada, os auditores deveriam ter adotado outros critérios

sugeridos pelos auditados para avaliar o objeto investigado.

Entre as informações prestadas por uma equipe de

auditoria em seu relatório, consta a seguinte:

“O programa de

combate à desnutrição infantil não alcançou o objetivo esperado,

uma vez que apenas 20% das ações previstas foram

implementadas e a quantidade de casos de internação por

desnutrição cresceu acima da média de outros estados”.

A partir dessa situação hipotética, julgue os próximos itens,

com base nas Normas Brasileiras de Auditoria do Setor Público

(NBASP).

A partir dessa situação hipotética, julgue o próximo item, com base nas Normas Brasileiras de Auditoria do Setor Público (NBASP).

O caso em questão exemplifica uma auditoria operacional,

cujo objetivo é avaliar o cumprimento de leis e normas.

Com base nos princípios de auditoria do setor público, julgue o item seguinte.

Nos trabalhos de certificação, quem mensura e avalia o

objeto de acordo com os critérios é o auditor.

A empresa XYZ adotou a metodologia de formação de preços de venda com base em custos e apresentou as seguintes informações:

Custo Unitário do Produto X: R$35,00

Despesas Gerais e Administrativas: 10% da receita bruta

Comissões dos Vendedores: 5% do preço de venda bruto

Tributos incidentes sobre o preço de venda: 25% bruto

Margem de lucro desejada: 10% sobre a receita bruta

O preço unitário de venda para o produto X, utilizando o método do markup é:

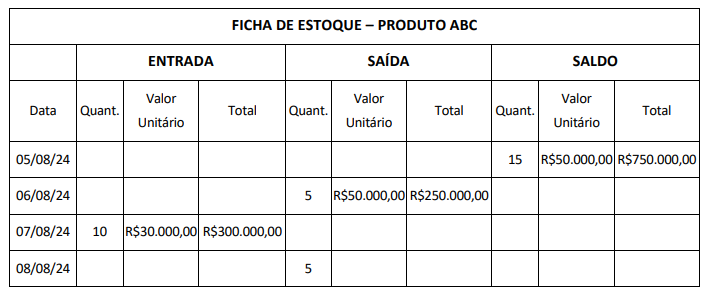

Após análise da Ficha de Estoque abaixo e utilizando a Média Ponderada Móvel, calcule o

saldo do produto ABC e assinale a alternativa CORRETA:

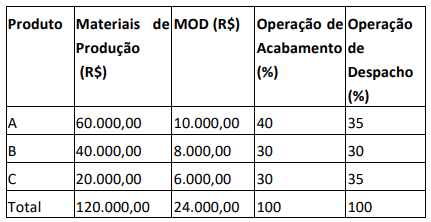

A Indústria XPTO disponibilizou as seguintes informações relativas ao processo de produção no mês de novembro.

São apresentadas as seguintes atividades relevantes de custos indiretos:

Acabamento R$50.000,00

Despacho R$30.000,00

Sabendo-se que a XPTO utiliza o método de Custeio ABC, assinale a alternativa CORRETA que

apresenta o custo dos produtos A, B e C, RESPECTIVAMENTE: