Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.497 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022528

Contabilidade Pública

Nos termos do Art. 35 da Lei 4.320/1964, os regimes

contábeis da receita e das despesas são,

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022520

Contabilidade Pública

O Plano de Contas Aplicados ao Setor Público

(PCASP) tem suas contas classificadas segundo a

natureza das informações, sendo elas patrimonial,

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022516

Contabilidade Pública

O chefe máximo de uma entidade da administração

pública determina a um servidor que apure o montante

que poderia ser utilizado para abertura de crédito

especial. Considerando que o ente possui os

seguintes dados:

Receita

Prevista: R$ 5.860.000,00.

Receita Realizada R$ 6.260.000,00.

Ativo Financeiro no Balanço Patrimonial do exercício anterior: R$ 2.750.000,00.

Passivo Financeiro no Balanço Patrimonial do exercício anterior: R$ 2.350.000,00.

Créditos extraordinários abertos no exercício: R$ 230.000,00. Créditos adicionais reabertos: R$ 100.000,00.

Podemos afirmar que o montante máximo disponível para abertura de crédito especial é de:

Prevista: R$ 5.860.000,00.

Receita Realizada R$ 6.260.000,00.

Ativo Financeiro no Balanço Patrimonial do exercício anterior: R$ 2.750.000,00.

Passivo Financeiro no Balanço Patrimonial do exercício anterior: R$ 2.350.000,00.

Créditos extraordinários abertos no exercício: R$ 230.000,00. Créditos adicionais reabertos: R$ 100.000,00.

Podemos afirmar que o montante máximo disponível para abertura de crédito especial é de:

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022514

Contabilidade Pública

Considerando as características do Sistema Integrado

de Administração Financeira (SIAFI), analise as

afirmativas a seguir:

I. O SIAFI é o principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira, patrimonial e contábil do Governo Federal.

II. Entidades de caráter privado podem utilizar o SIAFI, tendo como única condicionante, autorização exarada pela Secretaria de Tesouro Nacional (STN).

III. O SIAFI deve ser utilizado, inclusive, pelas empresas controladas pela União que constam no orçamento de investimentos.

Assinale a alternativa CORRETA:

I. O SIAFI é o principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira, patrimonial e contábil do Governo Federal.

II. Entidades de caráter privado podem utilizar o SIAFI, tendo como única condicionante, autorização exarada pela Secretaria de Tesouro Nacional (STN).

III. O SIAFI deve ser utilizado, inclusive, pelas empresas controladas pela União que constam no orçamento de investimentos.

Assinale a alternativa CORRETA:

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022513

Contabilidade Pública

A NBC TSP 11, de 18 de outubro de 2018, e a Lei

4.320/1964 listam as Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP) obrigatórias.

São elas:

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022512

Contabilidade Geral

Em relação à classificação das despesas, quanto ao

impacto na situação líquida patrimonial, assinale V,

para verdadeiro ou F, para falso, nas afirmativas a

seguir:

( ) O impacto na situação patrimonial líquida gerado pela despesa ocorre no momento do pagamento (regime de competência).

( ) O material de consumo e o adiantamento de salário são exemplos de despesas correntes efetivas.

( ) As transferências de capital são classificadas como despesas efetivas.

Assinale a alternativa que preenche, CORRETAMENTE, a coluna da esquerda, de cima para baixo:

( ) O impacto na situação patrimonial líquida gerado pela despesa ocorre no momento do pagamento (regime de competência).

( ) O material de consumo e o adiantamento de salário são exemplos de despesas correntes efetivas.

( ) As transferências de capital são classificadas como despesas efetivas.

Assinale a alternativa que preenche, CORRETAMENTE, a coluna da esquerda, de cima para baixo:

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022511

Contabilidade Pública

A 10ª edição do Manual de Contabilidade Aplicada ao

Setor Público (MCASP), aprovada pela Portaria

STN/MF 1568, de 11 de dezembro de 2023, traz

procedimentos para a mensuração dos custos de

aquisição de estoques. NÃO corresponde(m) ao custo

de aquisição o(s):

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022510

Contabilidade Pública

Considere os seguintes órgãos e entidades:

I. Fundação Universidade do Amazonas.

II. Empresas estatais independentes.

III. Empresas estatais dependentes.

IV. Órgãos de classes profissionais.

V. Empresas privadas contratadas para execução de obras públicas.

A obrigação de aplicar as normas e regras da Contabilidade Pública ocorre somente com órgãos e entidades dos itens:

I. Fundação Universidade do Amazonas.

II. Empresas estatais independentes.

III. Empresas estatais dependentes.

IV. Órgãos de classes profissionais.

V. Empresas privadas contratadas para execução de obras públicas.

A obrigação de aplicar as normas e regras da Contabilidade Pública ocorre somente com órgãos e entidades dos itens:

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022509

Contabilidade Pública

Analise os seguintes itens:

I. Receita com taxas decorrentes do exercício de poder de polícia.

II. Superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes.

III. Recebimento de caução.

IV. Emissão de papel-moeda.

V. Operação de crédito.

São receitas orçamentárias:

I. Receita com taxas decorrentes do exercício de poder de polícia.

II. Superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes.

III. Recebimento de caução.

IV. Emissão de papel-moeda.

V. Operação de crédito.

São receitas orçamentárias:

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022507

Contabilidade Pública

É objeto da Contabilidade Aplicada ao Setor Público:

Ano: 2024

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2024 - UFAM - Técnico em Contabilidade |

Q3022504

Contabilidade Pública

A Lei 4.320/1964 dispõe sobre os ditames legais que

embasam a elaboração, o controle dos orçamentos e

os balanços da União, Estados, Distrito Federal e

Municípios. Ela determina que quando apresentada a

Lei do Orçamento, ela será acompanhada de:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Rosário - MA

Prova:

FUNATEC - 2024 - Prefeitura de Rosário - MA - Contador |

Q3022471

Contabilidade Pública

O Balanço Orçamentário é composto por, exceto:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Rosário - MA

Prova:

FUNATEC - 2024 - Prefeitura de Rosário - MA - Contador |

Q3022470

Contabilidade Pública

A classificação da receita orçamentária é de utilização obrigatória para todos os entes da Federação, sendo facultado seu desdobramento para atendimento das respectivas peculiaridades. Nesse sentido, as receitas orçamentárias são classificadas segundo os seguintes critérios, exceto:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Rosário - MA

Prova:

FUNATEC - 2024 - Prefeitura de Rosário - MA - Contador |

Q3022469

Contabilidade Pública

Assinale o aspecto da contabilidade pública que compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Rosário - MA

Prova:

FUNATEC - 2024 - Prefeitura de Rosário - MA - Contador |

Q3022468

Contabilidade Pública

Assinale a etapa da receita pública que é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Rosário - MA

Prova:

FUNATEC - 2024 - Prefeitura de Rosário - MA - Contador |

Q3022467

Contabilidade Pública

Assinale a etapa da despesa pública que é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Rosário - MA

Prova:

FUNATEC - 2024 - Prefeitura de Rosário - MA - Contador |

Q3022464

Contabilidade Geral

Assinale corretamente a assertiva que apresenta uma

conta redutora classificada no ativo circulante.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE / CEBRASPE - 2024 - ANATEL - Especialista em Regulação de Serviços Públicos de Telecomunicações – Especialidade: Ciências Contábeis |

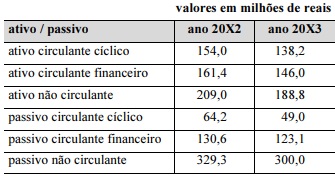

Q3021994

Análise de Balanços

Texto associado

As informações econômico-financeiras presentes na tabela

a seguir, relativas ao ano mais recente 20X3 e ao ano

imediatamente anterior, foram levantadas para a mensuração e a

avaliação do desempenho de determinada empresa.

Com base nessas informações, julgue o item a seguir.

Enquanto, na empresa, a necessidade de capital de giro

cresce expressivamente no biênio, sua disponibilidade de

capital de giro é decrescente.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE / CEBRASPE - 2024 - ANATEL - Especialista em Regulação de Serviços Públicos de Telecomunicações – Especialidade: Ciências Contábeis |

Q3021993

Contabilidade Geral

Texto associado

As informações econômico-financeiras presentes na tabela

a seguir, relativas ao ano mais recente 20X3 e ao ano

imediatamente anterior, foram levantadas para a mensuração e a

avaliação do desempenho de determinada empresa.

Com base nessas informações, julgue o item a seguir.

Ocorre significativa deterioração do saldo em tesouraria ao

longo do biênio.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE / CEBRASPE - 2024 - ANATEL - Especialista em Regulação de Serviços Públicos de Telecomunicações – Especialidade: Ciências Contábeis |

Q3021992

Contabilidade de Custos

Uma empresa opera com uma linha composta por três

produtos — A, B e C. Os produtos A e C representam, cada um

deles, 25% das vendas, sendo a margem de contribuição de cada

um deles de 10%. O produto B representa 50% das vendas e sua

margem de contribuição é de 30%. Os custos e despesas fixas

totais somam R$ 2,4 milhões.

Com base na situação hipotética precedente, julgue o próximo item.

Para que a referida empresa atinja seu ponto de equilíbrio contábil, é necessário um faturamento de R$ 9 milhões, caso seja mantida a distribuição de vendas apresentada.

Com base na situação hipotética precedente, julgue o próximo item.

Para que a referida empresa atinja seu ponto de equilíbrio contábil, é necessário um faturamento de R$ 9 milhões, caso seja mantida a distribuição de vendas apresentada.