Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.490 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050536

Auditoria Governamental

Sob o enfoque contábil, o controle interno tem como finalidades salvaguardar os ativos e assegurar a veracidade dos

componentes patrimoniais; dar conformidade ao registro contábil em relação ao ato correspondente; propiciar a obtenção

de informação oportuna e adequada; estimular adesão às normas e às diretrizes fixadas; contribuir para a promoção da

eficiência operacional da entidade; auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes,

malversação, abusos, desvios e outras inadequações.

Os princípios do controle interno representam o conjunto de regras, diretrizes e sistemas que visam ao atendimento de

objetivos específicos.

Acerca desses princípios, relacione a segunda coluna à primeira.

1. Relação custo-benefício.

2. Qualificação adequada, treinamento e rodízio de funcionários.

3. Delegação de poderes e definição de responsabilidades.

4. Segregação de funções.

5. Instruções devidamente formalizadas.

6. Controles sobre transações.

7. Aderência a diretrizes e normas legais.

( ) A eficiência dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal.

( ) Para atingir um grau de segurança adequado, é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados por meio de instrumentos eficazes e específicos; ou seja, claros, objetivos e emitidos por autoridade competente.

( ) É imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade e autorizados por quem de direito

( ) O controle interno deve assegurar observância às diretrizes, planos, normas, leis, regulamentos, relacionados com a finalidade da entidade.

( ) Consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar.

( ) A estrutura das entidades deve prever a separação entre as funções de autorização/aprovação das operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com esse princípio.

( ) Deverão ser indicados, com precisão, a autoridade que delega, a delegada e o objeto da delegação.

Assinale a alternativa que apresenta a sequência CORRETA, considerando a relação estabelecida de cima para baixo.

1. Relação custo-benefício.

2. Qualificação adequada, treinamento e rodízio de funcionários.

3. Delegação de poderes e definição de responsabilidades.

4. Segregação de funções.

5. Instruções devidamente formalizadas.

6. Controles sobre transações.

7. Aderência a diretrizes e normas legais.

( ) A eficiência dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal.

( ) Para atingir um grau de segurança adequado, é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados por meio de instrumentos eficazes e específicos; ou seja, claros, objetivos e emitidos por autoridade competente.

( ) É imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade e autorizados por quem de direito

( ) O controle interno deve assegurar observância às diretrizes, planos, normas, leis, regulamentos, relacionados com a finalidade da entidade.

( ) Consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar.

( ) A estrutura das entidades deve prever a separação entre as funções de autorização/aprovação das operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com esse princípio.

( ) Deverão ser indicados, com precisão, a autoridade que delega, a delegada e o objeto da delegação.

Assinale a alternativa que apresenta a sequência CORRETA, considerando a relação estabelecida de cima para baixo.

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050534

Contabilidade Geral

Nos termos da Lei Federal n.º 4.320/1964, art. 35, II, pertencem ao exercício financeiro as despesas nele legalmente

empenhadas. Nesse sentido, sob a ótica orçamentária, o ato da emissão do empenho constitui a despesa orçamentária e

o passivo financeiro para fins de cálculo do superavit financeiro.

Roberto, contador da Prefeitura Municipal de Montes Claros, foi designado a escriturar, contabilmente, o empenho da

despesa referente à aquisição de material de consumo, considerando a natureza da informação de controle.

Sendo D para débito e C para crédito, qual será o lançamento contábil a ser efetuado?

Sendo D para débito e C para crédito, qual será o lançamento contábil a ser efetuado?

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050533

Contabilidade Pública

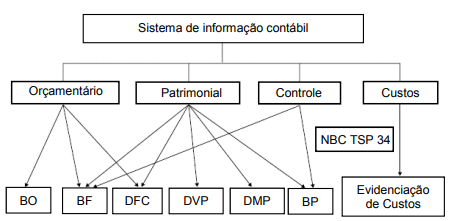

Em conexão com o plano de contas, as demonstrações contábeis são elaboradas com informações processadas no

sistema de contabilidade do ente público, a partir dos registros contábeis realizados, diariamente, nas respectivas

naturezas de contas (orçamentária, patrimonial e de controle), e consolidados em determinada data (normalmente 31-12

do exercício financeiro). Veja integração na figura abaixo:

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas, 2024. Adaptado.

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas, 2024. Adaptado.

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050530

Contabilidade Pública

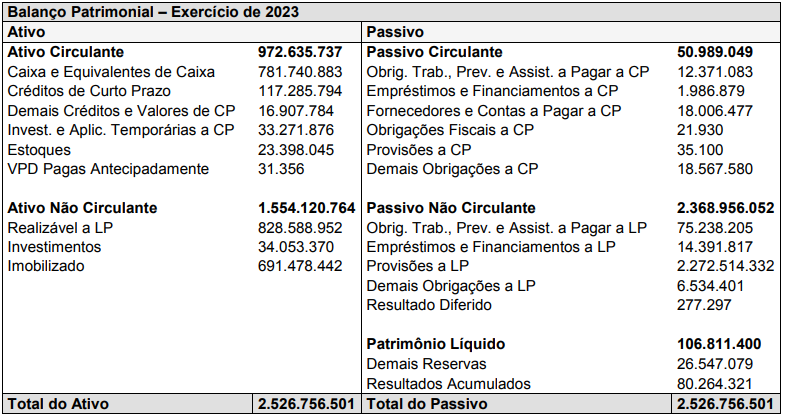

Considere o Balanço Patrimonial abaixo, do Município de Montes Claros/MG, extraído da base de dados do Sistema de

Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI):

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050529

Contabilidade Pública

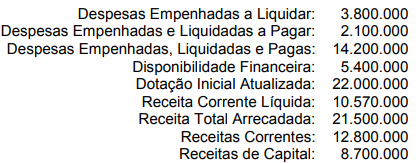

Considere que o exercício de X4 seja o último ano do mandato do prefeito do Município de Montes Claros. Ao final de X4,

o departamento de contabilidade do município apurou os seguintes valores (em R$):

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de:

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de:

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050528

Contabilidade Geral

O primeiro Código de Ética dos profissionais da contabilidade, no Brasil, foi aprovado pelo Conselho Federal de

Contabilidade durante o V Congresso Brasileiro de Contabilidade, realizado de 8 a 15 de julho de 1950, em Belo Horizonte

(MG). Esse pioneiro conjunto de normas – destinado a “fixar a forma por que se devem conduzir os contabilistas no

exercício profissional, perante seus colegas, sua classe e a sociedade” –, era uma aspiração da classe e foi uma conquista

considerada de grande importância. Registros históricos relatam que, desde o III Congresso de Contabilidade, realizado

de 21 a 26 de maio de 1934, em São Paulo, já havia discussões para se criar um código de ética para a categoria, o que

ocorreu quase 20 anos depois.

(Disponível em: https://cfc.org.br/noticias/codigo-de-etica-profissional-do-contador-e-atualizado-saiba-o-que-mudou/. Acesso em: 15 jun. 2024).

Considerando o atual Código de Ética Profissional do Contador, aprovado pela NBC PG 01, analise os itens a seguir e marque V para os verdadeiros e F para os falsos.

( ) O contador deve indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e a relação de clientes, esta quando autorizada por estes.

( ) A publicidade, em qualquer modalidade ou veículo de comunicação, dos serviços contábeis, deve primar pela sua natureza técnica e científica, sendo lícita a prática da mercantilização.

( ) É defeso efetuar ações publicitárias ou manifestações que denigram a reputação da ciência contábil, da profissão ou dos colegas.

( ) A transgressão de preceito da NBC PG 01 constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada ou censura pública.

( ) O contador pode abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

( ) O contador deve guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes.

Assinale a alternativa que apresenta a sequência CORRETA, levando em conta os itens de cima para baixo.

(Disponível em: https://cfc.org.br/noticias/codigo-de-etica-profissional-do-contador-e-atualizado-saiba-o-que-mudou/. Acesso em: 15 jun. 2024).

Considerando o atual Código de Ética Profissional do Contador, aprovado pela NBC PG 01, analise os itens a seguir e marque V para os verdadeiros e F para os falsos.

( ) O contador deve indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e a relação de clientes, esta quando autorizada por estes.

( ) A publicidade, em qualquer modalidade ou veículo de comunicação, dos serviços contábeis, deve primar pela sua natureza técnica e científica, sendo lícita a prática da mercantilização.

( ) É defeso efetuar ações publicitárias ou manifestações que denigram a reputação da ciência contábil, da profissão ou dos colegas.

( ) A transgressão de preceito da NBC PG 01 constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada ou censura pública.

( ) O contador pode abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

( ) O contador deve guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes.

Assinale a alternativa que apresenta a sequência CORRETA, levando em conta os itens de cima para baixo.

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050527

Contabilidade Pública

Conforme disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a normatização dos

procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada com base na

Norma Brasileira de Contabilidade (NBC TSP) 03 – Provisões, Passivos Contingentes e Ativos Contingentes, do Conselho

Federal de Contabilidade, observando também a International Public Sector Accounting Standards (IPSAS) 19 – Provisões,

Passivos Contingentes e Ativos Contingentes do International Public Sector Accounting Standards Board (IPSASB) e a

legislação aplicável.

Sobre o tema “provisões, passivos contingentes e ativos contingentes”, analise as afirmativas a seguir e marque V para as verdadeiras e F para as falsas.

( ) O item será classificado como Ativo Contingente quando for certa a probabilidade de ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, com divulgação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Ativo Contingente quando for provável que haverá ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, com divulgação no Balanço Patrimonial.

( ) O item será classificado como Ativo Contingente quando for pouco provável que haverá ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, não devendo ser divulgado no Balanço Patrimonial, mas em Notas Explicativas.

( ) O item será classificado como Provisão quando a obrigação for presente, com probabilidade de saída de recursos, for possível a estimativa confiável do valor e com evidenciação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Passivo Contingente quando se tratar de uma obrigação possível, com probabilidade de saída de recursos, for possível a estimativa confiável do valor e com evidenciação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Passivo Contingente quando se tratar de uma obrigação possível, com pouca probabilidade de saída de recursos, for possível ou não a estimativa confiável do valor e sem evidenciação no Balanço Patrimonial e em Notas Explicativas.

Assinale a alternativa que apresenta a sequência CORRETA, levando em conta a afirmativas de cima para baixo.

Sobre o tema “provisões, passivos contingentes e ativos contingentes”, analise as afirmativas a seguir e marque V para as verdadeiras e F para as falsas.

( ) O item será classificado como Ativo Contingente quando for certa a probabilidade de ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, com divulgação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Ativo Contingente quando for provável que haverá ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, com divulgação no Balanço Patrimonial.

( ) O item será classificado como Ativo Contingente quando for pouco provável que haverá ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, não devendo ser divulgado no Balanço Patrimonial, mas em Notas Explicativas.

( ) O item será classificado como Provisão quando a obrigação for presente, com probabilidade de saída de recursos, for possível a estimativa confiável do valor e com evidenciação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Passivo Contingente quando se tratar de uma obrigação possível, com probabilidade de saída de recursos, for possível a estimativa confiável do valor e com evidenciação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Passivo Contingente quando se tratar de uma obrigação possível, com pouca probabilidade de saída de recursos, for possível ou não a estimativa confiável do valor e sem evidenciação no Balanço Patrimonial e em Notas Explicativas.

Assinale a alternativa que apresenta a sequência CORRETA, levando em conta a afirmativas de cima para baixo.

Ano: 2024

Banca:

IBFC

Órgão:

TRF - 5ª REGIÃO

Prova:

IBFC - 2024 - TRF - 5ª REGIÃO - Analista Judiciário - Área Administrativa |

Q3049704

Contabilidade Pública

______ é o demonstrativo contábil em que se

confrontam, em um dado momento, as receitas

e despesas previstas na Lei Orçamentária com

as realizadas. A partir da comparação entre o

previsto e o realizado é possível constatar a

ocorrência de superávit, déficit ou equilíbrio

orçamentário. Assinale a alternativa que

preencha corretamente a lacuna.

Ano: 2024

Banca:

IBFC

Órgão:

TRF - 5ª REGIÃO

Prova:

IBFC - 2024 - TRF - 5ª REGIÃO - Analista Judiciário - Área Administrativa |

Q3049694

Auditoria

Analise as afirmativas abaixo sobre gestão de risco.

I. O estudo de risco sempre esteve associado a eventos probabilísticos e não determinísticos.

II. A principal diferença entre risco e incerteza se refere à possibilidade do estabelecimento de probabilidades. O risco caracteriza-se por uma situação cuja decisão é tomada sob condições de probabilidades conhecidas. Já incertezas, não.

Assinale a alternativa correta.

I. O estudo de risco sempre esteve associado a eventos probabilísticos e não determinísticos.

II. A principal diferença entre risco e incerteza se refere à possibilidade do estabelecimento de probabilidades. O risco caracteriza-se por uma situação cuja decisão é tomada sob condições de probabilidades conhecidas. Já incertezas, não.

Assinale a alternativa correta.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Dias D`Ávila - BA

Prova:

IDIB - 2024 - Prefeitura de Dias D`Ávila - BA - Fiscal de Rendas |

Q3049288

Auditoria

Por ser um instrumento essencial para o monitoramento

das ações do agente pelo principal, há de seguir

princípios éticos rigorosos, mantendo sua independência

avaliando os fatos com objetividade de modo a e

conduzir a julgamentos imparciais e precisos.

O texto em destaque faz referência ao(à)

O texto em destaque faz referência ao(à)

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Dias D`Ávila - BA

Prova:

IDIB - 2024 - Prefeitura de Dias D`Ávila - BA - Fiscal de Rendas |

Q3049280

Contabilidade Geral

Dentre os diversos relatórios contábeis existentes, há

aquele que permite analisar a saúde financeira de uma

empresa, bem como detectar possíveis erros ou fraudes

contábeis, sendo denominado comumente pela sigla

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Dias D`Ávila - BA

Prova:

IDIB - 2024 - Prefeitura de Dias D`Ávila - BA - Fiscal de Rendas |

Q3049279

Contabilidade Geral

A teoria da Contabilidade destaca a importância da correta classificação do ativo e do passivo no balanço

patrimonial das empresas em geral e dos órgãos

públicos. Nesse contexto, caso o gestor se depare com

um ativo realizável a longo prazo, ele deve concluir que

trata de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Fiscal de Tributos |

Q3048711

Contabilidade Geral

O documento de registro auxiliar, utilizado em contabilidade, no

qual os registros contábeis são organizados por conta e, dentro

de cada conta, mostrados necessariamente em ordem

cronológica, é denominado

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048631

Análise de Balanços

Um analista consultou as demonstrações contábeis de uma

sociedade empresária de 31/12/2023 para projetar as

demonstrações contábeis do ano seguinte e os seus indicadores.

A nota explicativa “Empréstimos, Financiamentos e Debêntures” é relevante para projetar, principalmente, os seguintes indicadores, com exceção de um. Assinale-o.

A nota explicativa “Empréstimos, Financiamentos e Debêntures” é relevante para projetar, principalmente, os seguintes indicadores, com exceção de um. Assinale-o.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048630

Análise de Balanços

Com relação aos indicadores de liquidez, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) Quando o único ativo classificado como circulante é o caixa, a liquidez seca é igual à liquidez imediata. ( ) Quando não há ativo classificado como realizável a longo prazo, a liquidez corrente é igual à liquidez geral. ( ) Quando não há ativos que são considerados de difícil realização, como estoques, a liquidez seca é igual à liquidez corrente.

As afirmativas são, respectivamente,

( ) Quando o único ativo classificado como circulante é o caixa, a liquidez seca é igual à liquidez imediata. ( ) Quando não há ativo classificado como realizável a longo prazo, a liquidez corrente é igual à liquidez geral. ( ) Quando não há ativos que são considerados de difícil realização, como estoques, a liquidez seca é igual à liquidez corrente.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048629

Análise de Balanços

Um analista calculou os indicadores de liquidez de uma empresa,

com base nas demonstrações contábeis publicadas, referentes ao

primeiro trimestre de 2024.

No trimestre seguinte, a empresa divulgou que não havia baixado, no balanço patrimonial, o saldo de um empréstimo que contraiu em 2023 para pagamento em 2027, e que foi pago antecipadamente de modo integral em fevereiro de 2024, apesar de ter reconhecido a variação do caixa na data correta.

O seguinte indicador referente ao primeiro trimestre de 2024 precisa ser calculado novamente, após a nova informação:

No trimestre seguinte, a empresa divulgou que não havia baixado, no balanço patrimonial, o saldo de um empréstimo que contraiu em 2023 para pagamento em 2027, e que foi pago antecipadamente de modo integral em fevereiro de 2024, apesar de ter reconhecido a variação do caixa na data correta.

O seguinte indicador referente ao primeiro trimestre de 2024 precisa ser calculado novamente, após a nova informação:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048628

Análise de Balanços

Uma sociedade empresária apresentou índice de liquidez corrente

de 1,20 em 30/06/2024 e em 31/07/2024. Em julho, apenas uma

transação foi realizada.

A seguinte transação pode ter acontecido na sociedade empresária no mês de julho:

A seguinte transação pode ter acontecido na sociedade empresária no mês de julho:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048627

Análise de Balanços

Em 31/12/2023, uma sociedade empresária apresentava os seguintes indicadores:

• Liquidez corrente: 0,60 • Endividamento geral: 0,80 •Composição do endividamento oneroso: 0,90

Duas estratégias que podem ser adotadas com o objetivo de melhorar a saúde financeira da sociedade empresária são:

• Liquidez corrente: 0,60 • Endividamento geral: 0,80 •Composição do endividamento oneroso: 0,90

Duas estratégias que podem ser adotadas com o objetivo de melhorar a saúde financeira da sociedade empresária são:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048626

Análise de Balanços

Uma sociedade empresária apresentava os seguintes saldos emseu balanço patrimonial, em 01/01/2023: Caixa: R$100.000;Contas a pagar (720 dias): R$30.000; Capital Social: R$70.000.

Em 2023, a sociedade empresária reconheceu os seguintes fatos:

• Receita de serviços, recebida à vista: R$80.000 • Custos dos serviços prestados, pagos à vista: R$35.000. • Despesas gerais, pagas à vista: R$25.000. • Imposto de renda e contribuição social, a serem pagos em2024: 34% do lucro antes do imposto de renda e contribuição social • Declaração de de dividendos obrigatório de acordo com o texto da lei 6404/76 e alterações, a serem pagos em 2024:25% do lucro líquido.

Assinale a opção que indica o endividamento geral da sociedade empresária em 31/12/2023.

Em 2023, a sociedade empresária reconheceu os seguintes fatos:

• Receita de serviços, recebida à vista: R$80.000 • Custos dos serviços prestados, pagos à vista: R$35.000. • Despesas gerais, pagas à vista: R$25.000. • Imposto de renda e contribuição social, a serem pagos em2024: 34% do lucro antes do imposto de renda e contribuição social • Declaração de de dividendos obrigatório de acordo com o texto da lei 6404/76 e alterações, a serem pagos em 2024:25% do lucro líquido.

Assinale a opção que indica o endividamento geral da sociedade empresária em 31/12/2023.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048625

Análise de Balanços

Uma sociedade empresária apresentava os seguintes saldos em

seu balanço patrimonial em 31/12/2023: Caixa: R$160.000;

Salários a pagar: R$20.000 (60 dias); Fornecedores (30 dias):

R$30.000; Contas a pagar (540 dias): R$50.000; Patrimônio

Líquido: R$60.000.

Em janeiro de 2024, a sociedade empresária pagou a dívida com fornecedores. Além disso, contraiu um empréstimo bancário de longo prazo de R$10.000.

De 31/12/2023 a 31/01/2024, a composição das exigibilidades da sociedade empresária teve

Em janeiro de 2024, a sociedade empresária pagou a dívida com fornecedores. Além disso, contraiu um empréstimo bancário de longo prazo de R$10.000.

De 31/12/2023 a 31/01/2024, a composição das exigibilidades da sociedade empresária teve