Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.490 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3085979

Contabilidade Geral

Uma gráfica imprime catálogos e encartes para terceiros. Ela

possui cinco impressoras que são avaliadas em R$10.000.

Em janeiro de 2024, a gráfica fez as seguintes compras à vista:

• Papel para impressão: R$4.000 • Peças de reposição para a impressora: R$5.000 • Tinta para impressão: R$6.000

A fábrica espera utilizar o papel, a tinta e as peças de reposição para a impressora durante os 18 meses seguintes.

Assinale a opção que indica o impacto das compras na Demonstração dos Fluxos de Caixa da gráfica.

Em janeiro de 2024, a gráfica fez as seguintes compras à vista:

• Papel para impressão: R$4.000 • Peças de reposição para a impressora: R$5.000 • Tinta para impressão: R$6.000

A fábrica espera utilizar o papel, a tinta e as peças de reposição para a impressora durante os 18 meses seguintes.

Assinale a opção que indica o impacto das compras na Demonstração dos Fluxos de Caixa da gráfica.

Q3085978

Contabilidade Geral

Em 2022, uma sociedade empresária recebeu uma subvenção

governamental por meio de R$50.000 em dinheiro.

Em 2023, a sociedade empresária precisou devolver o valor recebido, por um problema operacional, uma vez que não houve cumprimento de uma cláusula estabelecida.

A subvenção governamental devolvida deve ser contabilizada como

Em 2023, a sociedade empresária precisou devolver o valor recebido, por um problema operacional, uma vez que não houve cumprimento de uma cláusula estabelecida.

A subvenção governamental devolvida deve ser contabilizada como

Q3085977

Contabilidade Geral

Em 31/12/2022, uma loja de relógios apresentava os seguintes

saldos em seu balanço patrimonial: Disponibilidades: R$100.000;

Estoque: R$80.000; Fornecedores: R$30.000; Patrimônio Líquido:

R$150.000.

Em 2023 a loja vendeu todo o estoque de relógios por R$400.000. Além disso, incorreu em despesas gerais de R$150.000. Todas as receitas e despesas eram, respectivamente, tributáveis e dedutíveis. Ainda, a loja incorreu em despesa para a constituição de provisão para garantia de R$20.000 e pagou o saldo que era devido aos fornecedores.

Considerando que a alíquota de imposto de renda e contribuição social era de 34%, assinale a opção que indica a provisão para o imposto de renda e contribuição social da loja em 31/12/2023.

Em 2023 a loja vendeu todo o estoque de relógios por R$400.000. Além disso, incorreu em despesas gerais de R$150.000. Todas as receitas e despesas eram, respectivamente, tributáveis e dedutíveis. Ainda, a loja incorreu em despesa para a constituição de provisão para garantia de R$20.000 e pagou o saldo que era devido aos fornecedores.

Considerando que a alíquota de imposto de renda e contribuição social era de 34%, assinale a opção que indica a provisão para o imposto de renda e contribuição social da loja em 31/12/2023.

Q3085976

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária tinha 80% de seu ativo comprometido com obrigações com terceiros em dólar. Na data, a cotação do dólar era de R$5,00. Em 10/02/2024, a cotação do dólar era de R$6,00, o que foi considerado pela sociedade empresária uma alteração extraordinariamente grande na taxa de câmbio.

A emissão das demonstrações contábeis foi autorizada em 01/03/2024.

O aumento na cotação do dólar

Q3085975

Contabilidade Geral

Uma sociedade empresária que trabalha com a produção de carros

recebeu do Governo a propriedade definitiva de um terreno, com

a condição de construir uma nova fábrica. O terreno tinha valor

nominal de R$100.000 e valor justo de R$120.000.

Assinale a opção que indica o impacto do recebimento da subvenção governamental nas demonstrações contábeis da sociedade empresária no momento da transferência da propriedade do terreno.

Assinale a opção que indica o impacto do recebimento da subvenção governamental nas demonstrações contábeis da sociedade empresária no momento da transferência da propriedade do terreno.

Q3085974

Contabilidade Geral

A Cia X controla a Cia Y. Em 2023, a Cia X prestou serviços para a

Cia Y com recebimento previsto para janeiro de 2024, que

representou transação entre partes relacionadas.

Em 31/12/2023, foram elaboradas e divulgadas as seguintes demonstrações contábeis:

I. Demonstrações individuais da Cia X II. Demonstrações consolidadas III. Demonstrações individuais da Cia Y

As transações e os saldos existentes com partes relacionadas são incluídas no que se apresenta em

Em 31/12/2023, foram elaboradas e divulgadas as seguintes demonstrações contábeis:

I. Demonstrações individuais da Cia X II. Demonstrações consolidadas III. Demonstrações individuais da Cia Y

As transações e os saldos existentes com partes relacionadas são incluídas no que se apresenta em

Q3085973

Contabilidade Geral

Com relação ao resultado básico por ação, de acordo com o

Pronunciamento Técnico CPC 41 - Resultado por Ação, assinale V

para a afirmativa verdadeira e F para a falsa.

( ) A companhia deve calcular o valor do resultado básico por ação para o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia e, se apresentado, o lucro ou prejuízo resultante das operações continuadas atribuível a esses titulares de ações ordinárias.

( ) O resultado básico por ação deve ser calculado dividindo-se o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia pelo número médio ponderado de ações ordinárias em poder dos acionistas, incluídas as mantidas em tesouraria durante o período.

( ) O objetivo da informação relativa ao resultado básico por ação é proporcionar a mensuração da participação de cada ação da companhia no desempenho da entidade durante o período.

As afirmativas são, respectivamente,

( ) A companhia deve calcular o valor do resultado básico por ação para o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia e, se apresentado, o lucro ou prejuízo resultante das operações continuadas atribuível a esses titulares de ações ordinárias.

( ) O resultado básico por ação deve ser calculado dividindo-se o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia pelo número médio ponderado de ações ordinárias em poder dos acionistas, incluídas as mantidas em tesouraria durante o período.

( ) O objetivo da informação relativa ao resultado básico por ação é proporcionar a mensuração da participação de cada ação da companhia no desempenho da entidade durante o período.

As afirmativas são, respectivamente,

Q3085972

Contabilidade Geral

Um hotel oferecia serviços de hospedagem e de alimentação, em

um restaurante, que era utilizado pelos hóspedes e por clientes

externos.

Em janeiro de 2024, a direção do hotel resolveu fechar o restaurante, de modo a oferecer somente serviços de hospedagem. A reorganização tinha efeito material no foco das operações do hotel. Além disso, a provisão para custos de reestruturação era estimada em R$80.000 e eram cumpridos os critérios para reconhecimento definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes. Ainda, os ativos que eram utilizados pelo restaurante apresentavam valor contábil de R$40.000 e era estimado que seriam vendidos por R$50.000.

Assinale a opção que indica o reconhecimento do fato no Balanço Patrimonial do hotel, em janeiro de 2024.

Em janeiro de 2024, a direção do hotel resolveu fechar o restaurante, de modo a oferecer somente serviços de hospedagem. A reorganização tinha efeito material no foco das operações do hotel. Além disso, a provisão para custos de reestruturação era estimada em R$80.000 e eram cumpridos os critérios para reconhecimento definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes. Ainda, os ativos que eram utilizados pelo restaurante apresentavam valor contábil de R$40.000 e era estimado que seriam vendidos por R$50.000.

Assinale a opção que indica o reconhecimento do fato no Balanço Patrimonial do hotel, em janeiro de 2024.

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084492

Contabilidade Pública

É uma técnica de análise das Demonstrações Contábeis que tem por fim avaliar a

performance das entidades contábeis, especialmente quanto à lucratividade dos negócios e retorno

dos recursos aplicados. Logo, é através da análise _________ que podem ser avaliadas as

características de _____________ da empresa, isto é, se ela está ou não apresentando resultados

positivos em relação ao seu faturamento e ao retorno de seus capitais.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084491

Contabilidade Geral

A Cia Gama, responsável por importante parcela do mercado da construção civil,

apresentou em seu Balanço Patrimonial, datado de 31/12/2023, saldo de R$ 1.230.000,00 em

passivos circulantes. Adicionalmente, verificou-se que a composição de suas exigibilidades era de

60%, e a relação entre as fontes de recursos era igual a 1,0. Com base nessas informações, é correto

afirmar que o montante de Recursos Próprios, em reais, será:

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084490

Contabilidade Geral

Segundo Assaf Neto (2010), no processo de análise de balanços, faz-se necessário

considerar os impactos dos métodos de depreciação empregados, a fim de que os resultados

alcançados sejam efetivamente representativos da situação patrimonial das organizações. Sobre o

tema, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084489

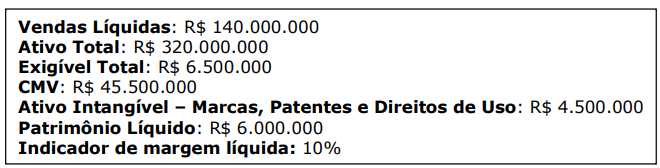

Contabilidade de Custos

Ao preparar uma importante aula inaugural no curso de Administração da Faculdade

XYZ, Dr. Betinho, professor recentemente empossado, construiu exemplos utilizando dados extraídos

dos Demonstrativos Contábeis da Empresa Gama Gete, os quais apontaram a seguinte situação de

contas e saldos em 31/12/2023:

Com base nas informações apresentadas acima, a taxa de Retorno do Ativo é de:

Com base nas informações apresentadas acima, a taxa de Retorno do Ativo é de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084487

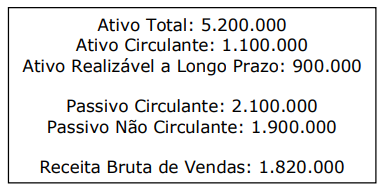

Análise de Balanços

Cláudio, docente de Administração de um importante Instituto Federal, em apoio

à Analista de Projetos de Instituição Financeira, foi incumbido da realização da análise

econômico-financeira e de viabilidade de um projeto para implantação de um sistema de

segurança patrimonial na Companhia Alfa. De posse das demonstrações contábeis, deparou-se

com os seguintes saldos, em reais, na data de 31/12/2023:

Com base nas informações acima, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 2,67.

II. O Índice de Liquidez Corrente é 1,91.

III. O Índice de Participação de Capitais de Terceiros (PCT) é 3,33.

IV. O Índice de Liquidez Geral é 0,50.

Quais estão corretas?

Com base nas informações acima, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 2,67.

II. O Índice de Liquidez Corrente é 1,91.

III. O Índice de Participação de Capitais de Terceiros (PCT) é 3,33.

IV. O Índice de Liquidez Geral é 0,50.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084486

Contabilidade Pública

Uma indústria do setor de tintas e solventes comercializa, por mês, cerca de 540.000

(quinhentos e quarenta mil) litros. Após contratar estudos químicos especializados, constatou um

índice de evaporação de 2% desse produto durante as fases de produção e embalagem. Sabendo que

o órgão regulamentador nacional considera normal um índice de até 3% de evaporação, e tomando

por base a Norma de Contabilidade NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é

considerado:

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084485

Contabilidade de Custos

Com suporte na lição de Crepaldi (2004), o Ponto de Equilíbrio ____________ tem

como objetivo evidenciar as quantidades necessárias de vendas para que a empresa consiga cobrir

apenas seus gastos desembolsáveis, logo, não leva em consideração os gastos com depreciação,

amortização e exaustão, os quais ____________ o resultado da empresa, mas não justificam saída

de caixa.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084484

Contabilidade de Custos

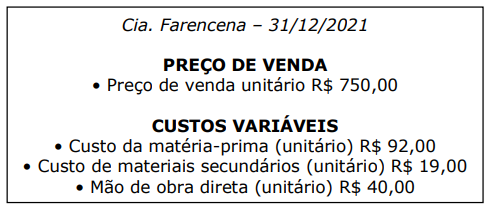

A Margem de Contribuição é uma ferramenta que, por sua riqueza de informações,

deve ser utilizada com certa frequência no processo de tomada de decisões. Considerando as

informações a seguir, relativas aos gastos realizados pela Cia. Farencena no exercício de 2021,

assinale a alternativa que apresenta corretamente a Margem de Contribuição Unitária (MCU).

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084482

Contabilidade de Custos

Em relação ao sistema de Custeio Baseado em Atividades (ABC), assinale a alternativa

INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084481

Contabilidade Geral

Segundo Marion (2009), são fatores considerados na determinação da vida útil de

um ativo:

I. Uso esperado do ativo, que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico anormal não esperado, que depende de fatores operacionais tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção e o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento relativos ao ativo.

Quais estão corretos?

I. Uso esperado do ativo, que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico anormal não esperado, que depende de fatores operacionais tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção e o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento relativos ao ativo.

Quais estão corretos?

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084480

Contabilidade Geral

Quanto aos cuidados necessários para o adequado registro e avaliação de itens

patrimoniais, há normativas que definem o tratamento contábil dos ativos intangíveis, além de

estabelecer que uma entidade deve reconhecer um ativo intangível apenas se determinados critérios

forem atendidos (Marion, 2009). Sobre o tema, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084479

Contabilidade Geral

Em matéria de planejamento e apresentação das informações por meio da

Demonstração dos Fluxos de Caixa, são exemplos de fluxos de caixa advindos das atividades de

investimento, EXCETO: