Foram encontradas 90.490 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A gestão de caixa deve garantir a liquidez imediata para honrar os compromissos de curto prazo.

II. O fluxo de caixa projetado deve contemplar receitas e despesas, tanto correntes quanto futuras, em um cenário estático, sem considerar variáveis macroeconômicas.

III. A política de investimentos da tesouraria visa a maximização do retorno sobre ativos, sempre com a maior segurança possível.

IV. A gestão de riscos financeiros envolve o uso de instrumentos derivativos para mitigar flutuações em taxas de juros e câmbio.

Quais estão corretas?

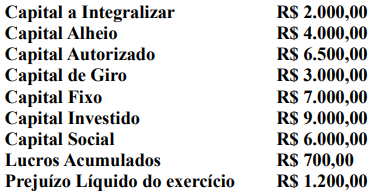

Uma prefeitura apurou seus balanços gerais em 31/12/2023, e obteve as seguintes informações:

A partir das informações fornecidas, é correto afirmar que o valor do Patrimônio Líquido dessa prefeitura é de:

I. O preço de compra;

II. Os impostos de importação e outros tributos recuperáveis;

III. Mão-de-obra direta;

IV. Seguro.

V. Manuseio.

De acordo com o MCASP – 10ª, assinale a alternativa que contém apenas os itens que compreendem o custo de aquisição.

I. Capacidade de resposta: diz respeito às ações organizacionais e ao comportamento do agente público, referindo-se à adesão e alinhamento consistente aos valores, princípios e normas éticas comuns para sustentar e priorizar o interesse público sobre os interesses privados.

II. Transparência: é a capacidade de responder de forma eficiente e eficaz às necessidades das partes interessadas.

III. Confiabilidade: representa a capacidade das instituições de minimizar as incertezas para os cidadãos nos ambientes econômico, social e político.

IV. Melhoria regulatória: representa o desenvolvimento e a avaliação de políticas e de atos normativos em um processo transparente, baseado em evidências e orientado pela visão de cidadãos e partes diretamente interessadas.

Assinale a alternativa que contém apenas os itens corretos.

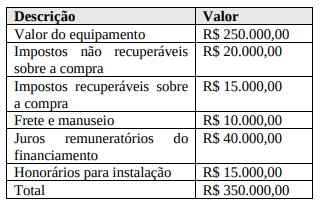

Em 15/03/20X1, uma Prefeitura Municipal realizou a compra de um equipamento de informática para modernizar seus sistemas administrativos, com um desembolso total no valor de R$ 350.000,00, a ser realizado em três parcelas. A aquisição foi acompanhada pelo Analista de Controle Interno, que verificou os seguintes custos incluídos no valor total:

O Analista de Controle Interno precisa realizar o reconhecimento inicial desse ativo no balanço patrimonial da Prefeitura Municipal. Qual o valor que deve ser reconhecido no ativo imobilizado?

Escolha a alternativa que preenche corretamente as lacunas:

Nesse sentido, assinale a alternativa que apresenta a principal abordagem de resposta ao risco adotada pela empresa nesse cenário.

1) Ativo Financeiro: R$ 3.500.000,00

2) Passivo Financeiro: R$ 2.800.000,00

3) Saldos de Créditos Adicionais Transferidos: R$ 450.000,00

4) Operações de Crédito Vinculadas aos Créditos Adicionais: R$ 200.000,00

Com base na definição de superávit financeiro, qual é o valor do superávit financeiro da prefeitura?