Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.490 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3089840

Contabilidade Geral

Uma sociedade empresária que trabalhava com a venda de livros

tinha um imóvel que era alugado a seus funcionários quando vinham

de outros estados.

No balanço patrimonial de 31/12/2022 o imóvel era contabilizado por R$400.000, que representava o custo histórico líquido de depreciação.

Em 31/12/2023, a sociedade empresária constatou que o valor justo do imóvel era de R$450.000 e passou a avalia-lo por este valor, em seu balanço patrimonial.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a mudança do valor de contabilização do imóvel representa

No balanço patrimonial de 31/12/2022 o imóvel era contabilizado por R$400.000, que representava o custo histórico líquido de depreciação.

Em 31/12/2023, a sociedade empresária constatou que o valor justo do imóvel era de R$450.000 e passou a avalia-lo por este valor, em seu balanço patrimonial.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a mudança do valor de contabilização do imóvel representa

Q3089839

Contabilidade Geral

Uma entidade reconheceu a subvenção governamental de um

terreno para a construção de uma fábrica como receita, ao longo de

um período determinado.

Esse tratamento contábil está

Esse tratamento contábil está

Q3089838

Contabilidade Geral

Uma entidade apresentava saldo de R$50.000 em propriedade para

investimento. Após o reconhecimento inicial, a entidade havia

escolhido o modelo do custo para mensurar os ativos deste grupo.

De acordo com o Pronunciamento Técnico CPC 28- Propriedade para Investimento, a entidade deve divulgar, em notas explicativas, os seguintes itens, à exceção de um. Assinale-o.

De acordo com o Pronunciamento Técnico CPC 28- Propriedade para Investimento, a entidade deve divulgar, em notas explicativas, os seguintes itens, à exceção de um. Assinale-o.

Q3089836

Contabilidade Geral

Em 31/12/2023, uma loja de roupas apresentava os seguintes saldos

em sua Demonstração do Resultado do Exercício: Custo das

mercadorias vendidas: R$40.000; Despesa com crédito de liquidação

duvidosa: R$2.000; Despesa de salários: R$20.000; Despesa de

depreciação: R$10.000; Despesas financeiras: R$14.000; Devolução

de vendas: R$8.000; Receita de vendas: R$100.000; Receitas

financeiras: R$35.000.

Em relação à Demonstração do Resultado do Exercício em 31/12/2023, analise as afirmações a seguir:

I. A Receita Bruta de Vendas era de R$92.000.

II. A Receita Líquida de Vendas era de R$90.000.

III. O Lucro Bruto era de R$50.000.

IV. O Lucro antes do imposto de renda e contribuição social era de R$41.000.

Está correto o que se afirma em

Em relação à Demonstração do Resultado do Exercício em 31/12/2023, analise as afirmações a seguir:

I. A Receita Bruta de Vendas era de R$92.000.

II. A Receita Líquida de Vendas era de R$90.000.

III. O Lucro Bruto era de R$50.000.

IV. O Lucro antes do imposto de renda e contribuição social era de R$41.000.

Está correto o que se afirma em

Q3089835

Contabilidade Geral

Uma sociedade empresária elabora a sua Demonstração dos Fluxos

de Caixa de acordo com o método indireto. Além disso, segue todos

os encorajamentos contidos nos Pronunciamentos Contábeis.

Na elaboração, ao acessar a Demonstração do Resultado do Exercício do período, devem ser adicionados ao lucro líquido

Na elaboração, ao acessar a Demonstração do Resultado do Exercício do período, devem ser adicionados ao lucro líquido

Q3089834

Contabilidade Geral

Uma sociedade empresária reconheceu em 31/12/2023 prejuízo de

R$50.000. A sociedade empresária compensou o seu prejuízo com o

saldo da reserva estatutária de lucros para expansão.

Em relação ao resultado apresentado na Demonstração do Resultado do Exercício e no patrimônio total, na Demonstração das Mutações do Patrimônio Líquido, pode-se afirmar que a compensação traz o seguinte efeito:

Em relação ao resultado apresentado na Demonstração do Resultado do Exercício e no patrimônio total, na Demonstração das Mutações do Patrimônio Líquido, pode-se afirmar que a compensação traz o seguinte efeito:

Q3089833

Contabilidade Geral

De acordo com a Estrutura Conceitual para Relatório Financeiro, o

Regime de Competência reflete os efeitos de transações e outros

eventos e circunstâncias sobre reivindicações e recursos econômicos

da entidade que reporta.

Em relação a ele, analise as afirmações a seguir:

I. A receita de vendas é contabilizada por ocasião da transferência do controle do produto.

II. A despesa de pessoal é reconhecida no mês em que se recebeu tal prestação de serviços.

III. A despesa do imposto de renda é registrada no exercício seguinte ao da apuração dos lucros, quando é formalmente declarada.

Está correto o que se afirma em

Em relação a ele, analise as afirmações a seguir:

I. A receita de vendas é contabilizada por ocasião da transferência do controle do produto.

II. A despesa de pessoal é reconhecida no mês em que se recebeu tal prestação de serviços.

III. A despesa do imposto de renda é registrada no exercício seguinte ao da apuração dos lucros, quando é formalmente declarada.

Está correto o que se afirma em

Q3089832

Contabilidade Geral

Em 2023, uma entidade realizou transações com instrumentos

financeiros derivativos, que foram consideradas complexas.

A entidade optou por não incluir essas transações em suas demonstrações contábeis, de modo a tornar mais fácil a compreensão das informações contidas em suas demonstrações.

Em relação à aplicação direta das características qualitativas das informações financeiras úteis, é correto afirmar que as demonstrações contábeis

A entidade optou por não incluir essas transações em suas demonstrações contábeis, de modo a tornar mais fácil a compreensão das informações contidas em suas demonstrações.

Em relação à aplicação direta das características qualitativas das informações financeiras úteis, é correto afirmar que as demonstrações contábeis

Q3089831

Contabilidade de Custos

Uma loja de roupas é localizada em um país que registra inflação de

5% ao mês. A loja avaliava o seu estoque, que tinha rápida rotação,

de acordo com o método PEPS. Em 01/01/2023, a loja decidiu passar

a avaliar o seu estoque de acordo com o custo médio ponderado

móvel sem, inicialmente, retroagir o método nos períodos

anteriores, pois os efeitos da mudança foram julgados imateriais.

Ao comparar o balanço patrimonial de 31/12/2023, que adota o custo médio ponderado móvel, com o de 31/12/2022, que adota o PEPS, a loja pode ter a visão de que

Ao comparar o balanço patrimonial de 31/12/2023, que adota o custo médio ponderado móvel, com o de 31/12/2022, que adota o PEPS, a loja pode ter a visão de que

Q3089830

Contabilidade Geral

Em junho de 2024, uma sociedade empresária resolveu comprar as

suas próprias ações para mantê-las em tesouraria.

Assinale a opção que indica o impacto da transação nos elementos patrimoniais da sociedade empresária.

Assinale a opção que indica o impacto da transação nos elementos patrimoniais da sociedade empresária.

Q3089829

Contabilidade Geral

Uma sociedade empresária possui participação acionária de 1% no

capital social de um fornecedor, com o único objetivo de facilitar a

compra de matéria prima.

A flutuação no valor justo dessas ações deve ser apresentada na seguinte conta do balanço patrimonial:

A flutuação no valor justo dessas ações deve ser apresentada na seguinte conta do balanço patrimonial:

Q3089828

Contabilidade Geral

Uma sociedade empresária tinha três fábricas, X, Y e Z, localizadas

na mesma cidade. Em 2023, a sociedade empresária resolveu fechar

as fábricas X e Y e colocou os imóveis à venda. A sociedade

empresária estava comprometida com o plano de venda e iniciou

ações para localizar compradores. Na data de adesão ao plano, havia

encomendas de pedidos de clientes pendentes. A sociedade

empresária decidiu que as encomendas da fábrica X seriam

produzidas na fábrica Z. Já as encomendas da fábrica Y seriam

transferidas ao comprador do imóvel na data da venda, de modo que

a instalação seria vendida com as suas operações.

Em 31/12/2023, as fábricas X e Y são classificadas no balanço patrimonial da sociedade empresária, respectivamente, em

Em 31/12/2023, as fábricas X e Y são classificadas no balanço patrimonial da sociedade empresária, respectivamente, em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 7ª Região (CE)

Prova:

FCC - 2024 - TRT - 7ª Região (CE) - Analista Judiciário - Área Administrativa |

Q3089814

Contabilidade Pública

Um instrumento de planejamento referente ao exercício financeiro de

2024 fixa despesas de R$ 1.531.000,00 para a reforma de salas

utilizadas no cumprimento das competências e responsabilidades de

uma entidade pública. Em junho de 2024, constatou-se que essa

dotação orçamentária era insuficiente para a conclusão da reforma e,

sem caráter de urgência, foi efetuada a abertura de crédito adicional

em 01/07/2024.

De acordo com a Lei nº 4.320/1964, o crédito adicional aberto em 01/07/2024 classifica-se como

De acordo com a Lei nº 4.320/1964, o crédito adicional aberto em 01/07/2024 classifica-se como

Ano: 2024

Banca:

FCC

Órgão:

TRT - 7ª Região (CE)

Prova:

FCC - 2024 - TRT - 7ª Região (CE) - Analista Judiciário - Área Administrativa |

Q3089813

Contabilidade Pública

O ordenador de despesas de uma entidade pública empenhou

despesa, em 14/12/2023, no valor de R$ 13.960,00 referente à

aquisição de materiais para distribuição gratuita em evento de

enfrentamento ao trabalho escravo promovido pela entidade. Os

materiais foram entregues pelo fornecedor em 28/12/2023 e, nesta

mesma data, o valor total empenhado foi registrado em crédito

empenhado em liquidação. A despesa foi liquidada em 03/01/2024 e

paga em 12/01/2024, pelo valor total empenhado. O evento foi

realizado em 05/02/2024 e os materiais foram integralmente

distribuídos nesta data.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4320/1964, a referida despesa

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4320/1964, a referida despesa

Ano: 2024

Banca:

FCC

Órgão:

TRT - 7ª Região (CE)

Prova:

FCC - 2024 - TRT - 7ª Região (CE) - Analista Judiciário - Área Administrativa |

Q3089811

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público,

uma variação patrimonial resultante da execução orçamentária é

decorrente do registro contábil da

Ano: 2024

Banca:

FCC

Órgão:

TRT - 7ª Região (CE)

Prova:

FCC - 2024 - TRT - 7ª Região (CE) - Analista Judiciário - Área Administrativa |

Q3089809

Contabilidade Pública

O resultado de execução orçamentária referente ao exercício

financeiro de 2023 de uma entidade pública, de acordo com a Lei nº

4320/1964, é impactado

Ano: 2024

Banca:

FCC

Órgão:

TRT - 7ª Região (CE)

Prova:

FCC - 2024 - TRT - 7ª Região (CE) - Analista Judiciário - Área Administrativa |

Q3089808

Contabilidade Pública

Um instrumento de planejamento referente ao exercício financeiro de

2024 fixa despesas de R$ 6.584.000,00 para a ação “4578 — Assistência

jurídica a pessoas em situação de vulnerabilidade financeira”. Quanto

à classificação por estrutura programática e de acordo com o Manual

de Contabilidade Aplicada ao Setor Público, essa ação é

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Técnico em Contabilidade |

Q3089591

Contabilidade Geral

Uma empresa que comercializa eletrônicos forneceu as seguintes informações relacionadas às compras de mercadorias realizadas durante o ano de 2023:

O estoque inicial de eletrônicos no início do período era de R$ 200.000,00 e o estoque final no final do período era de R$ 175.000,00.

Com base nessas informações, o custo das mercadorias vendidas (CMV) da empresa no ano de 2023 foi:

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Técnico em Contabilidade |

Q3089590

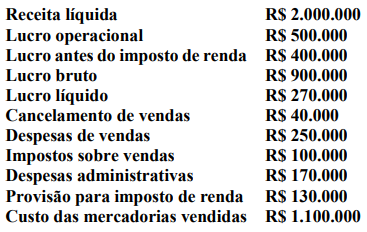

Contabilidade Geral

Analise as informações abaixo:

Com base nessas informações, assinale a alternativa que representa as margens de lucratividade bruta, operacional e líquida.

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Técnico em Contabilidade |

Q3089589

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP), ao evidenciar

provisões contábeis, uma entidade deve divulgar

determinadas informações. Assinale a alternativa

que descreve quais informações são necessárias

para cada tipo ou classe de provisão.