Questões de Concurso

Para ciências contábeis

Foram encontradas 90.490 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

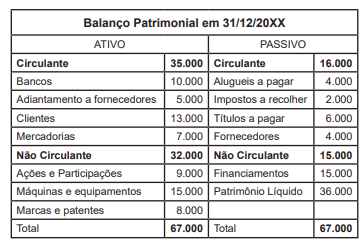

Observe a seguinte tabela:

Os dados apurados no balanço da empresa em 31/12/20XX revelam que o índice de liquidez corrente corresponde a:

O município Z apresentou as seguintes informações referentes ao exercício financeiro de 2023:

O valor dos Ingressos Extraorçamentários e dos Dispêndios Extraorçamentários são de, respectivamente,

A prefeitura do município X adquiriu em 2021 um terreno pelo valor de R$ 1.200.000,00. Os valores recuperáveis do terreno em 31/12/2022 e em 31/12/2023 eram, respectivamente, de R$ 1.000.000,00 e R$ 1.290.000,00. considerando as Normas Brasileiras de Contabilidade, e que não há reavaliação de ativos.

Qual é o valor que a empresa deverá creditar em 31/12/2023?

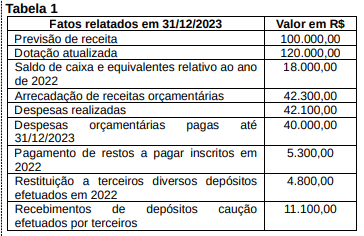

Considere a Tabela 1 com as informações da prefeitura do município X relativas ao ano de 2023, para a resolução da questão.

Considere a Tabela 1 com as informações da prefeitura do município X relativas ao ano de 2023, para a resolução da questão.

O município X tem uma dúvida com o Banco Y no valor de R$ 1.000.000,00, contraído em janeiro de 2024. Em setembro de 2024, a prefeitura realiza o pagamento da dívida.

O lançamento que o contador da prefeitura deverá fazer relativo à fase de liquidação na natureza orçamentária é

O patrimônio líquido da empresa B. S.A. é constituído pelo capital social e por contas de reservas. O capital social da empresa B. S.A. equivale a 50% do ativo circulante. O ativo circulante da empresa B. S.A. é o triplo do ativo não circulante. O ativo não circulante é equivalente à média aritmética simples do passivo exigível. O passivo circulante é cinco vezes maior que o passivo não circulante. O valor do passivo não circulante é de R$ 10.000,00.

O valor das reservas é de

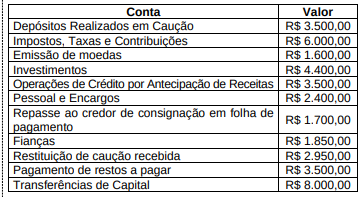

Observe as informações a seguir.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2023:

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 70.000,00, dos quais R$ 50.000,00 foram pagos.

• Arrecadação de tributos oriundos de período exercício financeiro anterior no valor de R$ 17.000,00;

• Recebimento de doação de bens móveis no valor de R$ 4.000,00;

• Empenho com Material de Consumo no valor de R$ 80.000,00, dos quais R$ 60.000,00 foram liquidados, R$ 10.000,00 foram pagos e R$ 50.000,00 consumidos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 80.000,00;

• Entrada financeira em decorrência de operações de crédito no valor de R$ 10.000,00;

• Ingressos financeiros de alienação de bens imóveis no valor de R$ 25.000,00, cujo valor de aquisição foi R$ 50.000,00 e depreciação acumulada de R$ 30.000,00;

• Empenho de despesa com serviços para construção de uma escola no valor de R$ 100.000,00, dos quais R$ 80.000,00 foram liquidados, e R$ 60.000,00 foram pagos;

• Lançamento de tributos no período de ocorrência do fato gerador no valor de R$ 120.000,00, sendo arrecadados no referido exercício financeiro o valor de R$ 160.000,00;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 130.000,00, dos quais R$ 95.000,00 foram liquidados, e R$ 70.000,00 foram pagos;

• Transferência intergovernamental recebida para construção de uma escola no valor de R$ 9.000,00.

O valor a ser inscrito em Restos a Pagar Não Processados e Restos a Pagar Processados são de respectivamente