Questões de Concurso

Para ciências contábeis

Foram encontradas 89.229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964310

Contabilidade Pública

A Prefeitura de Belém, ao elaborar suas demonstrações contábeis referentes ao exercício de 2025,

apresentou as seguintes informações relacionadas ao Patrimônio Líquido (caso hipotético):

- Saldo inicial do Patrimônio Líquido: R$ 300 milhões.

- Superávit patrimonial do exercício, apurado na DVP: R$ 40 milhões.

- Ajustes de avaliação patrimonial positivos reconhecidos diretamente no Patrimônio Líquido: R$ 20 milhões.

- Destinação de parcelas do resultado para fundos municipais, evidenciada na DMPL: R$ 15 milhões.

Considerando a finalidade e o conteúdo da Demonstração das Variações Patrimoniais (DVP) e da Demonstração das Mutações do Patrimônio Líquido (DMPL) no âmbito do setor público, quanto ao saldo final do Patrimônio Líquido e ao papel da DMPL na conciliação das mutações patrimoniais, é correto afirmar que o saldo final do Patrimônio Líquido é de

- Saldo inicial do Patrimônio Líquido: R$ 300 milhões.

- Superávit patrimonial do exercício, apurado na DVP: R$ 40 milhões.

- Ajustes de avaliação patrimonial positivos reconhecidos diretamente no Patrimônio Líquido: R$ 20 milhões.

- Destinação de parcelas do resultado para fundos municipais, evidenciada na DMPL: R$ 15 milhões.

Considerando a finalidade e o conteúdo da Demonstração das Variações Patrimoniais (DVP) e da Demonstração das Mutações do Patrimônio Líquido (DMPL) no âmbito do setor público, quanto ao saldo final do Patrimônio Líquido e ao papel da DMPL na conciliação das mutações patrimoniais, é correto afirmar que o saldo final do Patrimônio Líquido é de

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964309

Contabilidade Pública

Na preparação das demonstrações contábeis consolidadas do Estado do Pará, foram analisadas as

participações institucionais da (i) PRODEPA – Empresa de Tecnologia, Informação e Comunicação do

Estado do Pará, do (ii) Fundo Estadual de Desenvolvimento Florestal – FUNDEFLOR, e do (iii) Consórcio

Multimodal dos Municípios da Região de Carajás – CONCARAJÁS, conforme legenda abaixo:

(i) empresa estatal não dependente, exploradora de atividade econômica;

(ii) fundo especial vinculado à administração direta, sem personalidade jurídica própria; e (iii) consórcio público constituído sob a forma de associação pública, com participação do Estado e de municípios.

À luz da NBC TSP e do MCASP (8ª edição), o tratamento contábil adequado para fins de consolidação é aquele segundo o qual

(i) empresa estatal não dependente, exploradora de atividade econômica;

(ii) fundo especial vinculado à administração direta, sem personalidade jurídica própria; e (iii) consórcio público constituído sob a forma de associação pública, com participação do Estado e de municípios.

À luz da NBC TSP e do MCASP (8ª edição), o tratamento contábil adequado para fins de consolidação é aquele segundo o qual

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964308

Contabilidade Pública

No exame das informações contábil-patrimoniais da Prefeitura Municipal de Marabá relativas a

determinado exercício, o órgão público de controle externo avaliou a mensuração econômica de serviços

públicos universais prestados gratuitamente à população (caso hipotético).

No período analisado, a administração municipal executou serviços cujo valor econômico, estimado a preços de mercado, totalizou R$ 45.000.000,00, sendo R$ 18.000.000,00 referentes à coleta de resíduos sólidos e R$ 27.000.000,00 a atendimentos ambulatoriais em unidades básicas de saúde. Para a execução desses serviços, foram reconhecidos, pelo regime de competência patrimonial, custos diretamente atribuíveis de R$ 37.000.000,00, compreendendo gastos com pessoal, materiais e serviços de terceiros e depreciação dos ativos utilizados. Não houve cobrança de tarifas, taxas ou outros ingressos financeiros vinculados. Com base nessas informações, buscou-se avaliar o resultado econômico decorrente da prestação desses serviços.

À luz dos fundamentos aplicáveis à apuração do resultado econômico no setor público, é correto afirmar que

No período analisado, a administração municipal executou serviços cujo valor econômico, estimado a preços de mercado, totalizou R$ 45.000.000,00, sendo R$ 18.000.000,00 referentes à coleta de resíduos sólidos e R$ 27.000.000,00 a atendimentos ambulatoriais em unidades básicas de saúde. Para a execução desses serviços, foram reconhecidos, pelo regime de competência patrimonial, custos diretamente atribuíveis de R$ 37.000.000,00, compreendendo gastos com pessoal, materiais e serviços de terceiros e depreciação dos ativos utilizados. Não houve cobrança de tarifas, taxas ou outros ingressos financeiros vinculados. Com base nessas informações, buscou-se avaliar o resultado econômico decorrente da prestação desses serviços.

À luz dos fundamentos aplicáveis à apuração do resultado econômico no setor público, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964307

Contabilidade Pública

No exame das demonstrações contábeis da Prefeitura Municipal de Belém, elaboradas segundo o regime

de competência patrimonial, o Tribunal de Contas do Estado identificou impropriedades relacionadas à

evidenciação de fatos contábeis que impactaram o patrimônio líquido, notadamente aqueles decorrentes de

reavaliações e reduções ao valor recuperável de ativos não financeiros, bem como inconsistências na

classificação de fluxos financeiros associados à aquisição de bens de capital financiados por operações de

crédito (caso hipotético). Diante dessas constatações, verificou-se que as impropriedades decorrem de

inadequada compreensão quanto ao escopo e à finalidade de cada demonstração contábil, especialmente

no que se refere à distinção entre evidenciação patrimonial e classificação dos fluxos financeiros.

Considerando a estrutura, o conteúdo e a finalidade das demonstrações contábeis aplicáveis ao setor

público, conforme disciplinado pelo MCASP – 8ª edição, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964306

Contabilidade Pública

Durante a execução orçamentária do Conselho Nacional de Saúde, foi realizada a aquisição emergencial

de materiais de consumo, com empenho, liquidação e pagamento ocorridos no mesmo exercício financeiro

(caso hipotético). Os registros contábeis dessa despesa foram efetuados conforme o Plano de Contas

Aplicado ao Setor Público (PCASP), observando-se a natureza da informação contábil.

Considerando os lançamentos típicos dessa despesa, associe cada fase a seguir às respectivas classes de

contas do PCASP:

I. Registro do comprometimento do crédito orçamentário aprovado e do controle do compromisso assumido.

II. Reconhecimento da execução da despesa e da obrigação correspondente perante terceiros.

III. Registro da despesa paga e da baixa da obrigação anteriormente reconhecida.

As fases I, II e III correspondem, respectivamente, às classes

I. Registro do comprometimento do crédito orçamentário aprovado e do controle do compromisso assumido.

II. Reconhecimento da execução da despesa e da obrigação correspondente perante terceiros.

III. Registro da despesa paga e da baixa da obrigação anteriormente reconhecida.

As fases I, II e III correspondem, respectivamente, às classes

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964305

Contabilidade de Custos

Os relatórios do Sistema de Custos do Hospital Universitário João de Barros Barreto evidenciaram

aumento do custo unitário de determinado serviço assistencial, em contexto de redução do volume de

atendimentos e de estabilidade do montante global das despesas orçamentárias executadas (caso

hipotético).

À luz dos objetivos do Sistema de Custos no setor público e de sua utilização para a análise integrada entre custos, produtos e resultados institucionais, é correto afirmar que

À luz dos objetivos do Sistema de Custos no setor público e de sua utilização para a análise integrada entre custos, produtos e resultados institucionais, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964304

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, da NBC TSP 01 e do MCASP (8ª edição), considere que a Prefeitura

Municipal de Ananindeua efetuou regularmente o lançamento do IPTU, constituindo o crédito tributário

correspondente. Parte relevante desses créditos, contudo, apresenta histórico de inadimplência, sendo

possível estimar, com base em dados objetivos, a parcela com baixa expectativa de realização (caso

hipotético). Diante dessa situação, o tratamento contábil adequado exige que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964303

Contabilidade Pública

À luz da NBC TSP e do MCASP, julgue uma dada situação em que a Universidade Federal do Pará figura

como parte ré em demanda judicial proposta por empresa contratada, na qual a avaliação jurídica conclui

pela existência de obrigação possível, mas não provável, e pela inexistência de estimativa confiável do valor

eventualmente devido (caso hipotético). Do ponto de vista contábil-patrimonial, é correto afirmar que se trata

de

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964302

Contabilidade Pública

Durante o processo de encerramento das demonstrações contábeis, o Tribunal de Justiça do Estado do

Pará analisou os efeitos patrimoniais de ações judiciais coletivas de natureza trabalhista movidas por

servidores (caso hipotético). Para determinado conjunto de demandas, houve sentença desfavorável em

primeira instância. A área jurídica concluiu que a saída de recursos é provável, que o valor pode ser estimado

com razoável segurança e que, embora exista possibilidade de recurso, não há indícios relevantes de

reversão do entendimento firmado.

No âmbito da análise contábil, discutiu-se a correta classificação da obrigação, considerando as categorias de provisão, passivo contingente e obrigação legal, bem como os efeitos no patrimônio da entidade. À luz da NBC TSP e do MCASP (8ª edição), é correto afirmar que a obrigação

No âmbito da análise contábil, discutiu-se a correta classificação da obrigação, considerando as categorias de provisão, passivo contingente e obrigação legal, bem como os efeitos no patrimônio da entidade. À luz da NBC TSP e do MCASP (8ª edição), é correto afirmar que a obrigação

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964301

Contabilidade Pública

A Universidade do Sul e Sudeste do Pará - UNIFESSPA possui um prédio destinado a laboratórios de

pesquisa científica, classificado como ativo não gerador de caixa. Após inspeção técnica, constatou-se

deterioração estrutural relevante decorrente de infiltrações, reduzindo substancialmente a capacidade de

uso de parte do imóvel. A administração concluiu que o valor contábil do bem não refletia mais

adequadamente seu potencial de prestação de serviços (caso hipotético).

Para fins de mensuração da perda por redução ao valor recuperável, a equipe de contabilidade avaliou

alternativas previstas nas normas aplicáveis, incluindo o valor de serviço recuperável, apurado com base no

custo de reposição depreciado. À luz das NBC TSP e do MCASP (8ª edição), analise as afirmativas a seguir:

I. Em ativos não geradores de caixa, o valor de serviço recuperável corresponde ao maior valor entre o custo de reposição depreciado, o valor justo líquido de despesas de alienação e o valor em uso, quando este puder ser mensurado de forma confiável.

II. A utilização do custo de reposição depreciado pressupõe a identificação de um ativo equivalente moderno, ajustado pela perda do potencial de serviços já consumidos e pelas limitações físicas ou funcionais existentes.

III. Reconhecida a perda por redução ao valor recuperável com base no custo de reposição depreciado, a entidade deve considerar, em avaliações subsequentes, a possibilidade de reversão da perda sempre que houver evidências objetivas de recuperação do potencial de serviços.

É(São) correta(s) a(s) afirmativa(s)

I. Em ativos não geradores de caixa, o valor de serviço recuperável corresponde ao maior valor entre o custo de reposição depreciado, o valor justo líquido de despesas de alienação e o valor em uso, quando este puder ser mensurado de forma confiável.

II. A utilização do custo de reposição depreciado pressupõe a identificação de um ativo equivalente moderno, ajustado pela perda do potencial de serviços já consumidos e pelas limitações físicas ou funcionais existentes.

III. Reconhecida a perda por redução ao valor recuperável com base no custo de reposição depreciado, a entidade deve considerar, em avaliações subsequentes, a possibilidade de reversão da perda sempre que houver evidências objetivas de recuperação do potencial de serviços.

É(São) correta(s) a(s) afirmativa(s)

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964300

Contabilidade Pública

No encerramento do exercício financeiro, a Secretaria de Saúde Pública do Pará procedeu ao

reconhecimento patrimonial da aquisição de um software destinado à gestão hospitalar (caso hipotético). O

contrato assegurou direito de uso por prazo indeterminado, com possibilidade de atualizações contínuas.

Na análise contábil, discutiu-se a correta classificação do bem no ativo, bem como o tratamento subsequente

quanto à alocação do valor ao longo do tempo ou à avaliação de eventual perda da capacidade de geração

de benefícios ou de potencial de serviços.

Considerando o enfoque patrimonial da Lei nº 4.320/1964 e dos critérios estabelecidos pelas normas Brasileiras de Contabilidade Aplicadas ao Setor Público, é correto afirmar que

Considerando o enfoque patrimonial da Lei nº 4.320/1964 e dos critérios estabelecidos pelas normas Brasileiras de Contabilidade Aplicadas ao Setor Público, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964299

Contabilidade Pública

No encerramento do exercício de 2025, o contador da Prefeitura Municipal de Goianésia registrou os

seguintes fatos contábeis, todos devidamente reconhecidos no enfoque patrimonial (caso hipotético):

1. Pagamento de subsídios, vencimentos e vantagens pecuniárias a servidores ativos, bem como encargos incidentes sobre a folha de pagamento;

2. Concessão de benefícios assistenciais no âmbito de políticas públicas de enfrentamento da pobreza;

3. Reconhecimento de juros auferidos em aplicações financeiras de recursos disponíveis;

4. Concessão de transferências financeiras a entidade privada sem fins lucrativos, sem contraprestação direta;

5. Reconhecimento de perdas decorrentes da alienação de bens do ativo.

Com base nas classificações das variações patrimoniais aumentativas e diminutivas do patrimônio público, é correto afirmar que

1. Pagamento de subsídios, vencimentos e vantagens pecuniárias a servidores ativos, bem como encargos incidentes sobre a folha de pagamento;

2. Concessão de benefícios assistenciais no âmbito de políticas públicas de enfrentamento da pobreza;

3. Reconhecimento de juros auferidos em aplicações financeiras de recursos disponíveis;

4. Concessão de transferências financeiras a entidade privada sem fins lucrativos, sem contraprestação direta;

5. Reconhecimento de perdas decorrentes da alienação de bens do ativo.

Com base nas classificações das variações patrimoniais aumentativas e diminutivas do patrimônio público, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964298

Contabilidade Pública

O contador da prefeitura do município de Curralinho precisou fazer um estudo na composição patrimonial

daquele município, então, buscou fundamentação na Lei nº 4.320/1964 referente à composição do

patrimônio público, a partir da visão contábil. A partir dos estudos do contador, desenvolveram-se as

seguintes assertivas:

I. O Ativo Financeiro compreende os créditos e valores realizáveis, independentemente de autorização orçamentária e os valores numerários, conforme definição expressa no § 1º do art. 105 da Lei nº 4.320/1964.

II. O Ativo Permanente compreende os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa, nos termos do § 2º do art. 105 da Lei nº 4.320/1964.

III. O Passivo Financeiro compreende as dívidas fundadas e outras cujo pagamento dependa de autorização legislativa, conforme disposto no § 3º do art. 105 da Lei nº 4.320/1964.

IV. As contas de compensação registram os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio, conforme previsão do § 5º do art. 105 da Lei nº 4.320/1964.

A partir do que está previsto na Lei nº 4.320/1964, são verdadeiras as afirmativas

I. O Ativo Financeiro compreende os créditos e valores realizáveis, independentemente de autorização orçamentária e os valores numerários, conforme definição expressa no § 1º do art. 105 da Lei nº 4.320/1964.

II. O Ativo Permanente compreende os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa, nos termos do § 2º do art. 105 da Lei nº 4.320/1964.

III. O Passivo Financeiro compreende as dívidas fundadas e outras cujo pagamento dependa de autorização legislativa, conforme disposto no § 3º do art. 105 da Lei nº 4.320/1964.

IV. As contas de compensação registram os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio, conforme previsão do § 5º do art. 105 da Lei nº 4.320/1964.

A partir do que está previsto na Lei nº 4.320/1964, são verdadeiras as afirmativas

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964297

Contabilidade de Custos

A Cia AmazonTech apresentou as seguintes informações, relativas ao ano de 2025 (caso hipotético):

- Preço de venda unitário: R$ 500,00.

- Custos e Despesas Variáveis: R$ 150,00 por unidade.

- Custos e Despesas Fixos Totais: R$ 1.000.000,00 por ano.

- Lucro Líquido: R$ 300.000,00.

Considerando os dados da questão anterior, e que a empresa pretende aumentar o preço de venda, para 2026, em 10%, o seu Grau de Alavancagem corresponderá a

- Lucro Líquido: R$ 300.000,00.

Considerando os dados da questão anterior, e que a empresa pretende aumentar o preço de venda, para 2026, em 10%, o seu Grau de Alavancagem corresponderá a

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964296

Contabilidade de Custos

A Cia AmazonTech apresentou as seguintes informações, relativas ao ano de 2025 (caso hipotético):

- Preço de venda unitário: R$ 500,00.

- Custos e Despesas Variáveis: R$ 150,00 por unidade.

- Custos e Despesas Fixos Totais: R$ 1.000.000,00 por ano.

- Lucro Líquido: R$ 300.000,00.

Considerando apenas os dados apresentados, é correto afirmar que

- Preço de venda unitário: R$ 500,00.

- Custos e Despesas Variáveis: R$ 150,00 por unidade.

- Custos e Despesas Fixos Totais: R$ 1.000.000,00 por ano.

- Lucro Líquido: R$ 300.000,00.

Considerando apenas os dados apresentados, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964295

Contabilidade de Custos

A Empresa Melhor do Norte Ltda produz um item que vende por R$ 12,00. Os custos fixos de produção

são de R$ 250.000,00 por ano, e o custo variável é de 5,00 por unidade. O volume anual de saídas de

produção é de 60.000 unidades, mas pode ser aumentado para 70.000.

Considerando que o aumento da produção para 70.000 unidades requer um acréscimo ao custo fixo de R$

30.000,00, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964294

Contabilidade de Custos

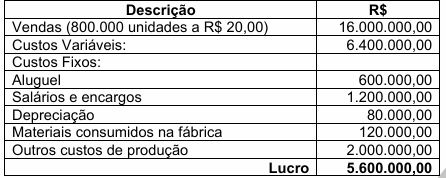

Os gestores da área de custo da empresa Melhor do Norte Ltda realizaram um levantamento de informações do resultado apresentado pela empresa em 2025, conforme apresentado a seguir (caso hipotético):

A finalidade é identificar o Ponto de Equilíbrio Econômico – PEE, para fins de planejamento das vendas de 2026. Considerando, exclusivamente, as informações acima e que a empresa pretende aumentar seu lucro em 10%, em 2026, o novo PEE projetado da empresa para 2026, aumentará em relação a 2025, em, aproximadamente,

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964293

Contabilidade de Custos

Considere as informações a seguir, relativas às operações da empresa Brega Ltda (caso hipotético).

- Custo Unitário do Produto Óleo de Patchouli: R$ 3,00.

- Preço de Venda do Produto Óleo de Patchouli: R$ 15,00.

- Quantidade vendida: 1.000 unidades.

- Despesas Tributárias: ICMS 20%; PIS 2%; COFINS: 8%.

- Despesas Comerciais: R$ 1.000,00.

- Despesas Administrativas: R$ 2.000,00.

- Despesas Trabalhistas: R$ 4.000,00.

Considerando, exclusivamente, essas informações, a margem de contribuição total da empresa é

- Custo Unitário do Produto Óleo de Patchouli: R$ 3,00.

- Preço de Venda do Produto Óleo de Patchouli: R$ 15,00.

- Quantidade vendida: 1.000 unidades.

- Despesas Tributárias: ICMS 20%; PIS 2%; COFINS: 8%.

- Despesas Comerciais: R$ 1.000,00.

- Despesas Administrativas: R$ 2.000,00.

- Despesas Trabalhistas: R$ 4.000,00.

Considerando, exclusivamente, essas informações, a margem de contribuição total da empresa é

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964292

Contabilidade Geral

De acordo com a NBCTG Estrutura Conceitual, o reconhecimento é o processo de captação para inclusão

no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de

item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio

líquido, receita ou despesa. Reconhecimento envolve refletir o item em uma dessas demonstrações – seja

isoladamente ou em conjunto com outros itens – em palavras e por meio do valor monetário, e incluir esse

valor em um ou mais totais nessa demonstração. Nesse contexto, analisem-se as assertivas a seguir:

I. O reconhecimento inicial de ativos ou passivos decorrentes de transações ou outros eventos pode resultar no reconhecimento simultâneo, tanto de receitas como das respectivas despesas.

II. Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

III. As demonstrações estão vinculadas porque o reconhecimento de item (ou mudança em seu valor contábil) exige o reconhecimento ou desreconhecimento de um ou mais itens.

É(são) correta(s) a(s) assertiva(s)

I. O reconhecimento inicial de ativos ou passivos decorrentes de transações ou outros eventos pode resultar no reconhecimento simultâneo, tanto de receitas como das respectivas despesas.

II. Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

III. As demonstrações estão vinculadas porque o reconhecimento de item (ou mudança em seu valor contábil) exige o reconhecimento ou desreconhecimento de um ou mais itens.

É(são) correta(s) a(s) assertiva(s)

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964291

Contabilidade Geral

Ativo é um recurso econômico presente controlado pela entidade, como resultado de eventos passados.

O recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Com base nas

disposições contidas na NBC TG Estrutura Conceitual, analise as assertivas a seguir:

I. Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista, precisa ser certo que esse direito produzirá benefícios econômicos.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que produzirá benefícios econômicos for baixa.

III. Embora o valor do recurso econômico decorra do seu potencial atual de produzir benefícios econômicos futuros, o recurso econômico é o direito presente que contém esse potencial, e não os benefícios econômicos futuros que o direito pode produzir.

É(são) correta(s) a(s) assertiva(s)

I. Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista, precisa ser certo que esse direito produzirá benefícios econômicos.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que produzirá benefícios econômicos for baixa.

III. Embora o valor do recurso econômico decorra do seu potencial atual de produzir benefícios econômicos futuros, o recurso econômico é o direito presente que contém esse potencial, e não os benefícios econômicos futuros que o direito pode produzir.

É(são) correta(s) a(s) assertiva(s)