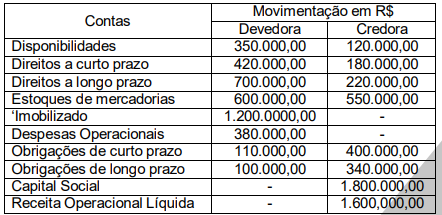

Questões de Concurso

Para ciências contábeis

Foram encontradas 89.229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A sociedade empresária Mãe do Rio Comércio de Insumos Ltda, regularmente inscrita no Registro Público de Empresas Mercantis, adota sistema de escrituração eletrônica e realiza elevado número de operações fora da sede do estabelecimento. Em razão disso, passou a efetuar lançamentos contábeis de forma resumida no Livro Diário, mantendo livros auxiliares autenticados. Ademais, optou por não autenticar previamente determinados livros não obrigatórios e deixou de lançar, no Diário, o balanço patrimonial e o de resultado econômico, registrando-os apenas em sistema eletrônico interno. Considerando o disposto nos arts. 1.179 a 1.195 do Código Civil, analise as assertivas a seguir:

I.A sociedade empresária é obrigada a manter escrituração contábil uniforme, baseada em documentação respectiva, bem como a levantar anualmente o balanço patrimonial e o de resultado econômico.

II. A escrituração resumida do Livro Diário é admitida para contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados livros auxiliares regularmente autenticados e conservados os documentos comprobatórios.

III. A adoção de sistema de escrituração eletrônica dispensa o lançamento do balanço patrimonial e do balanço de resultado econômico no Livro Diário, desde que tais demonstrações sejam elaboradas ao final do exercício.

IV. Os livros obrigatórios somente podem ser autenticados após estarem em uso, sendo vedada a autenticação prévia, ainda que a sociedade empresária esteja regularmente inscrita no Registro Público de Empresas Mercantis.

Está correto o que se afirma em

A Comercial Santa Izabel Ltda, que trabalha com a comercialização de rações para pets, adota o sistema de inventário permanente e opera em um ambiente de preços crescentes ao longo do período. Considerando os métodos de avaliação de estoques PEPS (Primeiro a Entrar, Primeiro a Sair), UEPS (Último a Entrar, Primeiro a Sair) e Média Ponderada Móvel, considere as assertivas a seguir:

I.No método PEPS, o estoque final tende a refletir os custos mais antigos das mercadorias remanescentes, resultando, em ambiente de preços crescentes, em maior valor de estoque quando comparado ao UEPS.

II. Pelo método UEPS, o custo das mercadorias vendidas é composto, prioritariamente, pelos custos mais recentes, o que implica menor lucro contábil em relação ao PEPS, considerando preços crescentes.

III. Na média ponderada móvel, o custo unitário das mercadorias é recalculado somente ao final do período, sendo então aplicado às saídas realizadas durante o exercício.

IV. No sistema de inventário permanente, a escolha do método de avaliação de estoques influencia simultaneamente o custo das mercadorias vendidas e o valor do estoque final.

Está correto o que se afirma em

A Comercial Breu Branco Ltda, que trabalha com a compra e venda de diversas mercadorias diferentes, ao fazer o controle de estoque do azeite de oliva de 250 ml durante o mês de junho de 2025, observou as seguintes informações referentes à mercadoria em questão:

- Em 10/06/2025, compra de 30 unidades ao preço unitário de R$ 16,00.

- Em 15/06/2025, venda de 25 unidades ao preço unitário de R$ 28,00.

- Em 18/06/2025, compra de 10 unidades ao preço unitário de R$ 19,00.

- Em 30/06/2025, compra de 10 unidades ao preço unitário de R$ 18,00.

Levando-se em consideração que esses foram os únicos fatos referentes à comercialização do azeite de oliva 250 ml no mês de junho e que a Comercial Breu Branco Ltda adota o sistema de inventário periódico e a média ponderada fixa para controle de seus estoques, é correto dizer que o custo da mercadoria vendida (CMV) do azeite de oliva de 250 ml durante o mês junho de 2025 foi de

A Salinópolis Alimentos Ltda, empresa atuante no beneficiamento e na comercialização de pescados na Região Norte, encerrou suas demonstrações contábeis em 31/12/2025, apurando os seguintes fatos relevantes, devidamente analisados pela administração e por sua assessoria jurídica:

I.Existência de férias vencidas e proporcionais, acrescidas do respectivo adicional constitucional, relativas aos empregados, no valor de R$ 120.000,00, ainda não quitadas até a data do balanço.

II. Processo judicial trabalhista em andamento, cujo risco de perda foi classificado como provável, com estimativa confiável de desembolso futuro no valor de R$ 80.000,00.

III. Ação cível movida por fornecedor, cuja avaliação jurídica indicou risco de perda possível, sem mensuração confiável até o encerramento do exercício.

Considerando os efeitos contábeis desses fatos no exercício de 2025, em conformidade com a legislação societária e os pronunciamentos contábeis vigentes, é correto afirmar que

A Empresa Ananindeua S.A adquiriu, em 1º de janeiro de 2024, 30% do capital votante da Empresa Belém S.A, caracterizando influência significativa. O investimento foi reconhecido inicialmente pelo custo de R$ 600.000,00.

Durante o exercício de 2024, a Empresa Belém S.A apresentou lucro líquido de R$ 200.000,00, realizou distribuição de dividendos no montante de R$ 40.000,00, registrou uma reavaliação positiva de ativos imobilizados de R$ 100.000,00 reconhecida em outros resultados abrangentes e apurou diferenças de conversão em moeda estrangeira negativas de R$ 20.000,00, também reconhecidas em outros resultados abrangentes.

Considerando exclusivamente as disposições do CPC 18 (R3) quanto ao método da equivalência patrimonial, os efeitos contábeis desse investimento nas demonstrações da Empresa Ananindeua S.A ao final de 2024 foram os seguintes: (A) O valor contábil do investimen

A Cia Marabá S.A elaborou suas demonstrações contábeis para o exercício encerrado em 31/12/25. Durante a revisão final, a administração identificou que determinadas rubricas relevantes estavam sendo apresentadas de forma agregada no balanço patrimonial e na demonstração do resultado do período, o que dificultava a compreensão da posição financeira e do desempenho da entidade pelos usuários. Considerando os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, a administração da Cia Marabá S.A decidiu rever a forma de apresentação dessas demonstrações, sem alterar reconhecimento ou mensuração, apenas a forma de apresentação.

À luz do CPC 26 (R1), o procedimento exigido para o balanço patrimonial e para a demonstração do resultado do período, nesse contexto, é

A Cia Salvaterra S.A, em 02/01/2021, adquiriu um equipamento industrial por R$ 1.200.000,00. Na data do reconhecimento inicial, a administração estimou, para este bem, vida útil econômica de 10 anos, valor residual de R$ 200.000,00 e o método linear de depreciação. O bem foi colocado em condições de uso imediatamente na data da aquisição.

Em 02/01/2024, com base em novas evidências técnicas e de mercado, a entidade revisou suas estimativas contábeis, passando a estimar para o bem uma vida útil remanescente de 4 anos a partir dessa data e valor residual revisado para R$ 120.000,00. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2023.

Considerando as disposições do CPC 27 – Ativo Imobilizado –, o valor contábil do equipamento industrial em 31/12/2024 é

A empresa Peixe Boi Ltda, do setor de tecnologia, em 01/07/2021, reconheceu um ativo intangível gerado internamente, decorrente do desenvolvimento de um software próprio, pelo custo total de R$ 900.000,00. Nessa data, o ativo ainda não estava disponível para uso. Em 01/10/2021, o software tornou-se disponível para uso, sendo definida, inicialmente, vida útil econômica de 10 anos, com valor residual igual a zero e método de amortização linear.

Em 01/01/2023, com base em novas evidências técnicas e mercadológicas, a entidade revisou a estimativa da vida útil remanescente do ativo, passando a estimá-la em 5 anos a partir dessa data, mantendo inalterados o método de amortização e o valor residual. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2022. Considerando as disposições do CPC 04 (R1) – Ativo Intangível, o valor da despesa de amortização a ser reconhecido no resultado do exercício social encerrado em 31/12/2023 é de

Desconsiderando-se os efeitos tributários e de depreciação e que não ocorreram compras ou vendas canceladas no período, é correto afirmar que em 31/12/2024 a empresa apresenta

Com base em estudos técnicos e contratos de fornecimento, o contador estabeleceu como padrão o consumo de 20 kg de argila por unidade produzida, ao preço padrão de R$ 15,00 por kg.

Ao final do período, ao preparar o relatório gerencial solicitado pela diretoria, o contador apurou que:

- o preço real da argila apresentou uma redução de 20% em relação ao preço padrão.

- o consumo real de argila foi 10% superior ao consumo padrão previamente estabelecido.

Considerando os conceitos de custo padrão, variação de preço e variação de quantidade, e levando em conta exclusivamente a diferença entre o custo padrão total e o custo real total para a produção de uma unidade, é correto afirmar que a variação total do custo da argila foi de

Com base nos conceitos, diferenciações, critérios de apropriação dos custos e impactos dos métodos de custeio nos resultados, analise as assertivas a seguir:

I. No custeio por absorção, todos os custos de produção, fixos e variáveis, são apropriados aos produtos, de modo que parte dos custos fixos pode permanecer ativada nos estoques, quando o volume produzido é superior ao volume vendido.

II. No custeio variável, os custos fixos de fabricação não integram o custo dos produtos, sendo reconhecidos integralmente como despesa do período, o que elimina qualquer efeito do volume de produção sobre a mensuração do lucro.

III. O custeio por absorção é o único método aceito para fins de avaliação de estoques e apuração do resultado contábil, enquanto o custeio variável é destinado exclusivamente a análises gerenciais, sem efeitos sobre a mensuração do lucro.

IV. Em cenários nos quais a produção excede as vendas, o lucro apurado pelo custeio por absorção tende a ser superior ao lucro apurado pelo custeio variável, em razão da capitalização parcial dos custos fixos nos estoques.

São corretas as assertivas

Diante dessa estrutura produtiva híbrida, a controladoria da empresa decidiu adotar sistemas distintos de acumulação de custos, de modo a assegurar coerência entre o sistema produtivo e o sistema de custeio, bem como maior precisão na mensuração dos custos dos produtos.

Com base exclusivamente nos fundamentos da contabilidade de custos, nos sistemas de custeio por processos e por ordem de produção, e nos princípios da causalidade, racionalidade e adequação entre processo produtivo e sistema de custeio, é correto afirmar que

A partir da organização dos dados e respectivos cálculos, é correto afirmar que o custo dos produtos vendidos (CPV) contabilizou

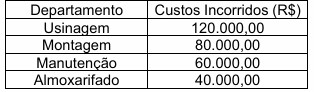

- Departamentos de Produção: Usinagem e Montagem

- Departamentos de Serviços: Manutenção e Almoxarifado

No mês de referência, os custos incorridos foram os seguintes:

A empresa decidiu realizar a redistribuição dos custos dos departamentos de serviços para os departamentos de produção, com base nos seguintes critérios técnicos:

- Manutenção: horas de manutenção prestadas Usinagem: 60% Montagem: 40%

- Almoxarifado: requisições de materiais Usinagem: 25% Montagem: 75%

Considerando os conceitos de departamentalização, centros de custos, departamentos de serviços e de produção, bem como os princípios de causalidade e racionalidade na alocação de custos, analise as assertivas a seguir:

I. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Usinagem será de R$ 171.000,00.

II. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Montagem será de R$ 129.000,00.

III. A apropriação direta dos custos dos departamentos de serviços aos produtos, sem prévia redistribuição aos departamentos de produção, comprometeria a aderência do sistema ao princípio da causalidade dos custos.

IV. No sistema de departamentalização, os departamentos de serviços constituem centros de custos intermediários, cujos custos devem ser integralmente transferidos aos departamentos de produção antes da apuração do custo dos produtos.

A partir da análise das assertivas, são verdadeiras as assertivas

Durante o exercício financeiro de 2024, o município de Santa Isabel arrecadou R$ 200.000,00 de ISS e empenhou R$ 160.000,00 relativos a despesas de manutenção escolar (caso hipotético). A contabilidade da referida prefeitura analisou os registros a serem efetuados, considerando o enfoque orçamentário disciplinado pela Lei nº 4.320/1964, e o enfoque patrimonial, regido pelas NBC TSP e pelo MCASP (8ª edição).

A alternativa que apresenta corretamente os registros contábeis, segundo os regimes aplicáveis, é

- Recebimento de transferência decorrente de convênio internacional, creditada em conta específica de autarquia vinculada: R$ 1.000.000,00;

- Pagamento de despesas correntes do ministério, realizado por intermédio da Conta Única do Tesouro Nacional: R$ 2.400.000,00;

- Movimentação de recursos de fundo especial, instituído por lei específica, mantidos em conta distinta da Conta Única: R$ 600.000,00;

- Arrecadação de taxas de fiscalização diretamente em conta bancária própria do órgão: R$ 400.000,00;

- Ingresso de receita de serviços prestados por empresa estatal dependente, registrada em conta bancária própria: R$ 800.000,00.

Considerando as regras relativas à Conta Única do Tesouro Nacional, a alternativa que indica corretamente o montante cuja movimentação é obrigatória pela Conta Única e o montante que pode ser movimentado fora dela, por previsão legal, respectivamente, é

- Emissão de empenho no valor de R$ 2.000.000,00;

- Liquidação parcial da despesa, no montante de R$ 1.500.000,00, com base em medição da obra executada até 31/12/2025;

- Pagamento de R$ 1.200.000,00 ao contratado dentro do exercício.

Considerando o que dispõem a Lei nº 4.320/1964 e o MCASP (8ª edição) sobre a execução orçamentária e financeira da despesa pública, a inscrição em restos a pagar e os efeitos no Balanço Orçamentário e no Balanço Financeiro, analise as assertivas a seguir:

I. O valor de R$ 300.000,00, correspondente à despesa liquidada e não paga até o encerramento do exercício, deverá ser inscrito em restos a pagar processados, produzindo efeito orçamentário no exercício de 2025 e efeito financeiro apenas no exercício seguinte.

II. No Balanço Orçamentário de 2025, a despesa empenhada será evidenciada pelo valor de R$ 2.000.000,00, e a despesa paga corresponderá a R$ 1.200.000,00, sendo o saldo inscrito em restos a pagar refletido apenas em demonstrativos complementares.

III. No Balanço Financeiro de 2025, o pagamento efetuado no valor de R$ 1.200.000,00 será evidenciado como saída de recursos financeiros, enquanto a inscrição em restos a pagar processados não implicará movimentação financeira no exercício.

É(São) correta(s) a(s) assertiva(s)

Considerando os estágios da receita pública, a frustração da arrecadação no exercício, a inscrição em dívida ativa e os efeitos no Balanço Orçamentário, é correto afirmar que a frustração da arrecadação no exercício financeiro corresponde à diferença entre

- Arrecadação de R$ 80 milhões de IPTU;

- Recebimento de R$ 50 milhões da União, por meio de convênio para obras de saneamento, sem exigência de contraprestação direta ou específica;

- Alienação de terrenos municipais, com ingresso de R$ 20 milhões;

- Recebimento de doações de equipamentos hospitalares, avaliadas em R$ 15 milhões, provenientes de organização internacional.

À luz dos critérios conceituais do MCASP – 8ª edição - para a classificação das transações no setor público quanto à existência ou não de contraprestação, é correto afirmar que