Questões de Concurso

Para ciências contábeis

Foram encontradas 89.229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No exame das demonstrações contábeis de uma empresa de mineração situada no sudeste do Pará, o auditor independente identificou, no exercício social de 2025, a ocorrência das seguintes transações com pessoas e entidades que mantêm vínculos específicos com a companhia:

- venda de minério para sociedade controlada, no montante de R$ 4.800.000,00;

- concessão de empréstimo sem encargos financeiros ao sócio majoritário, no valor de R$ 2.200.000,00;

- aquisição de equipamentos de empresa pertencente a familiares de um dos diretores, no valor de R$ 1.000.000,00.

Para fins de planejamento, o auditor estabeleceu materialidade global de R$ 5.000.000,00. Considerando as responsabilidades do auditor quanto à identificação, avaliação e divulgação de transações com partes relacionadas, bem como os aspectos quantitativos e qualitativos da materialidade, é correto afirmar que a principal preocupação do auditor deve ser

A LogBelém Ltda é uma empresa do setor de logística que registra, processa e consolida suas transações contábeis e financeiras por meio de sistemas de processamento eletrônico de dados integralmente terceirizados a um prestador de serviços de tecnologia da informação. O reconhecimento, a classificação e a consolidação das transações dependem de controles automatizados incorporados aos sistemas, bem como de controles gerais de tecnologia da informação mantidos pelo prestador. No planejamento da auditoria, o auditor independente identificou que a LogBelém Ltda não implementou controles complementares para mitigar riscos decorrentes do uso dos sistemas terceirizados, não monitora a eficácia dos controles gerais de TI do prestador e não dispõe de relatórios independentes sobre tais controles. Diante desse cenário, o auditor avaliou a possibilidade de confiar nos controles automatizados relevantes para reduzir a extensão dos procedimentos substantivos.

Considerando as normas de auditoria relativas à identificação e avaliação dos riscos de distorção relevante, à resposta do auditor aos riscos avaliados e às entidades que utilizam prestadores de serviços, é correto afirmar que o auditor deve

Na execução de procedimentos de auditoria destinados à verificação da existência de estoques, um auditor independente utilizou amostragem estatística para testar o estoque de pescado congelado mantido pela Coopespa, uma cooperativa sediada na cidade de Santarém/PA. A população era composta por 12.000 itens, classificada como área de alto risco de distorção relevante, em razão da recorrência de registros de entradas sem documentação comprobatória adequada.

No planejamento da amostra, o auditor definiu erro tolerável compatível com a materialidade aplicada ao saldo de estoques, estimou erro esperado relevante e selecionou a amostra por método aleatório. Concluídos os testes, foram identificadas distorções na amostra, cuja projeção para a população, somada às distorções não amostrais conhecidas, superou o erro tolerável.

Considerando as disposições da norma de auditoria que trata da avaliação dos resultados da amostragem, é correto afirmar que o auditor deve

A Audinorte é uma firma de auditoria independente que mantém sistema de gestão da qualidade devidamente estabelecido, incluindo políticas e procedimentos relativos à ética, independência, direção, supervisão, revisão do trabalho e à revisão de qualidade do trabalho, quando aplicável. Determinado trabalho de auditoria foi classificado, de acordo com as políticas da firma, como sujeito à revisão de qualidade do trabalho antes da emissão do relatório do auditor. No decorrer desse trabalho específico, verificou-se que o sócio responsável não promoveu comunicação adequada quanto à importância da qualidade, não assegurou que os membros da equipe compreendessem e cumprissem os requisitos éticos e de independência, nem estabeleceu procedimentos apropriados de direção, supervisão e revisão, apesar da existência da revisão de qualidade do trabalho prevista. Considerando exclusivamente as disposições da norma que trata da gestão da qualidade da auditoria de demonstrações contábeis, analise as assertivas a seguir.

I.A existência de sistema de gestão da qualidade e de revisão de qualidade do trabalho transfere ao revisor a responsabilidade primária pela qualidade do trabalho de auditoria.

II. A responsabilidade do sócio responsável pela promoção da qualidade no nível do trabalho não é substituída pela existência de sistema de gestão da qualidade nem pela realização da revisão de qualidade do trabalho.

III. A realização da revisão de qualidade do trabalho elimina a necessidade de o sócio responsável estabelecer direção, supervisão e revisão adequadas durante a execução da auditoria.

É(São) correta(s) a(s) afirmativa(s)

No contexto da auditoria das contas públicas de um município do interior do Pará, o auditor avaliou os riscos de distorção relevante associados à execução de despesas de um programa de saneamento básico financiado com recursos federais. Constatou-se o registro de despesas sem a correspondente execução dos serviços, prática intencionalmente adotada pela administração com a finalidade de viabilizar a liberação de novos repasses.

Considerando a identificação e a avaliação dos riscos de distorção relevante, inclusive os relacionados à fraude, e os princípios de controle interno, é correto afirmar que a situação descrita evidencia, de forma concomitante,

Ao examinar os critérios de reconhecimento de receitas adotados pela TechPlus S.A, o auditor independente identificou o registro antecipado de receitas no montante total de R$ 3.200.000,00, relativos a contratos de longo prazo sem entrega substancial dos serviços contratados. Do total identificado,

- R$ 1.100.000,00 decorrem de interpretação inadequada das normas contábeis aplicáveis, segundo justificativas técnicas da administração;

- R$ 2.100.000,00 foram registrados de forma intencional, com o objetivo de atingir metas de desempenho, conforme admitido por gestores envolvidos.

Considerando os conceitos de erro e fraude, o ceticismo profissional e a resposta do auditor aos riscos identificados, analise as afirmativas a seguir.

I.O reconhecimento antecipado de receitas no valor de R$ 1.100.000,00 caracteriza erro, cabendo ao auditor manter ceticismo profissional e avaliar se a alegação de interpretação inadequada é consistente com outras evidências obtidas.

II. O reconhecimento antecipado de receitas no valor de R$ 2.100.000,00 caracteriza fraude, exigindo do auditor a ampliação dos procedimentos substantivos, a reavaliação do risco de fraude e a consideração de impactos sobre sua estratégia de auditoria.

III. Diante da coexistência de justificativas conflitantes apresentadas pela administração, o auditor pode reduzir o nível de ceticismo profissional, desde que os valores sejam ajustados antes da emissão do relatório.

É(São) correta(s) a(s) afirmativa(s)

Durante a auditoria das demonstrações contábeis da Cia PapaChibé S.A, o auditor independente definiu materialidade global e materialidade de desempenho, tendo classificado os estoques como área de alto risco de distorção relevante. No decorrer dos trabalhos, foram executados procedimentos substantivos sobre estoques, com identificação de divergências superiores à materialidade de desempenho, posteriormente ajustadas pela administração. Todavia, nos papéis de trabalho, o auditor registrou apenas conclusões genéricas, sem documentar adequadamente a natureza, a época e a extensão dos procedimentos, nem evidenciar os julgamentos profissionais exercidos na avaliação dos riscos e na aplicação da materialidade. Em revisão de qualidade realizada por auditor experiente, sem envolvimento prévio no trabalho, concluiu-se que a documentação não permitia compreender a base das conclusões alcançadas.

Considerando os requisitos aplicáveis à documentação de auditoria, é correto afirmar que a documentação

Ao definir a estratégia de auditoria para o encerramento do exercício social da Parauara Ltda, uma entidade de médio porte, o auditor independente concluiu, após a execução de testes de controle, que os controles internos relacionados ao ciclo de receitas estavam adequadamente desenhados e operaram de forma eficaz ao longo do período. Ainda assim, o auditor decidiu aplicar procedimentos substantivos com o objetivo de obter evidência de auditoria apropriada e suficiente para fundamentar sua opinião sobre as demonstrações contábeis.

Considerando o papel dos procedimentos substantivos na obtenção de evidência de auditoria e sua relação com a avaliação dos riscos e a eficácia dos controles internos, é correto afirmar que

No curso da aplicação dos procedimentos adicionais de auditoria na Sourense S.A, o auditor independente identificou que determinados controles internos relevantes da empresa, considerados no planejamento como elementos essenciais para mitigar os riscos avaliados de distorção relevante, não foram implementados conforme descrito pela administração.

Considerando que a estratégia inicialmente planejada pressupunha a redução da extensão dos testes substantivos com base na confiança na eficácia operacional desses controles, verificou-se a necessidade de reavaliar a resposta do Auditor aos riscos identificados.

À luz da NBC TA 330 – Respostas do Auditor aos Riscos Avaliados –, especialmente quanto à natureza, época e extensão dos testes substantivos, é correto afirmar que

Durante a auditoria das demonstrações contábeis da Cia Papa Chibé S.A, uma companhia de capital aberto, o auditor independente identificou risco significativo de distorção relevante no reconhecimento de receitas, avaliado no nível das afirmações, em conformidade com a NBC TA 315. Para fins de planejamento, foram definidos materialidade planejada de R$ 600.000,00 e materialidade de desempenho de R$ 400.000,00, nos termos da NBC TA 320.

No decorrer dos trabalhos, foi identificada deficiência significativa de controle interno relacionada à segregação de funções no processo de faturamento, elevando a probabilidade de distorções relevantes, embora os procedimentos substantivos preliminares não tenham apontado distorções superiores à materialidade de desempenho. Diante dessa constatação, impõem-se a reavaliação da resposta do auditor aos riscos identificados.

Considerando as disposições das NBC TA 300, NBC TA 315, NBC TA 320 e NBC TA 330, em relação à resposta de auditoria tecnicamente adequada, é correto afirmar que o auditor deve

A empresa Sabores do Mangue Ltda é um pequeno empreendimento familiar localizado na região metropolitana de Belém (PA), especializado na produção e comercialização de sopa artesanal de caranguejo, vendida principalmente para restaurantes populares e feiras gastronômicas locais. Para o mês de outubro de 2025, período de maior demanda devido a eventos religiosos e culturais regionais, os proprietários solicitaram ao contador a determinação da quantidade mínima de sopas de caranguejo que deverá ser produzida e vendida para atender, simultaneamente, aos seguintes objetivos gerenciais:

• cobrir os custos fixos totais do período, no valor de R$ 9.000,00, dos quais R$ 3.000,00 referem-se à depreciação de equipamentos de cozinha industrial;

• pagar uma obrigação financeira referente à parcela mensal de um microcrédito produtivo no valor de R$ 3.000,00, exigível no próprio mês;

• alcançar um lucro econômico desejado de R$ 6.000,00, considerando o retorno mínimo esperado pelos proprietários.

O preço médio de venda unitário da sopa de caranguejo praticado pelo empreendimento é de R$ 50,00, enquanto o custo variável unitário (insumos, embalagens, gás e mão de obra direta variável) corresponde a R$ 20,00.

Considerando a aplicação conjunta e integrada dos conceitos de ponto de equilíbrio contábil, ponto de equilíbrio financeiro e ponto de equilíbrio econômico, é correto afirmar que a empresa Sabores do Mangue Ltda deverá produzir e vender, no mínimo, no mês de outubro de 2025,

A empresa Moju Processos Industriais S.A atua no beneficiamento de insumos orgânicos de origem vegetal, a partir de uma única matéria-prima básica. Ao final de um mesmo processo produtivo contínuo, a empresa obtém três tipos distintos de resultados: (i) produtos que representam a quase totalidade de seu faturamento e possuem mercado ativo e preços estáveis; (ii) produtos com valor de venda regular e condições normais de comercialização, porém com participação pouco relevante na receita total; e (iii) resíduos resultantes do processo produtivo, cuja geração pode ou não ocorrer em todos os ciclos produtivos e que, até eventual alienação, não apresentam valor econômico mensurável. Considerando os conceitos de produção em conjunto e a classificação contábil dos produtos resultantes desse tipo de processo, analise as assertivas a seguir:

I. Os produtos que respondem substancialmente pelo faturamento da Moju Processos Industriais S.A devem ser classificados como coprodutos, por resultarem simultaneamente do mesmo processo produtivo e compartilharem a mesma matéria-prima básica.

II. Os produtos de menor relevância no faturamento global, embora apresentem valor de venda e condições normais de comercialização, devem ser classificados como subprodutos, por decorrerem normalmente do processo produtivo sem constituírem o objetivo principal da produção.

III. Os resíduos conhecidos também como sucatas, que não possuem valor de venda significativo nem condições regulares de negociabilidade, não devem receber qualquer atribuição de custos de produção e, até sua eventual alienação, permanecem fora dos registros contábeis patrimoniais.

IV. Os subprodutos, por possuírem valor de venda economicamente mensurável, devem receber apropriação proporcional dos custos conjuntos incorridos no processo produtivo, utilizando-se critérios de rateio semelhantes aos aplicáveis aos coprodutos.

Está correto o que se afirma em

A empresa Igarapé Miri Industrial S.A atua no setor metalmecânico e possui duas frentes produtivas bem definidas. A primeira refere-se à fabricação contínua e padronizada de componentes metálicos utilizados na indústria automotiva, com produção em larga escala e processos sequenciais. A segunda frente corresponde à produção sob encomenda de equipamentos especiais, desenvolvidos conforme especificações técnicas exclusivas de cada cliente, com projetos não repetitivos e produção intermitente. Diante da necessidade de garantir coerência entre o sistema produtivo e o sistema de acumulação de custos, a controladoria da Igarapé Miri Industrial S.A avalia a adoção simultânea dos sistemas de custeio por processos e por ordem de produção. Com base nos fundamentos da contabilidade de custos e nos sistemas de acumulação de custos aplicáveis à produção contínua e à produção por encomenda, considere as assertivas a seguir:

I. A coexistência, em uma mesma empresa, dos sistemas de custeio por processos e por ordem de produção é conceitualmente admissível, desde que cada sistema esteja vinculado a linhas produtivas distintas e estruturalmente compatíveis com suas características operacionais.

II. A escolha entre custeio por processos e custeio por ordem de produção não afeta os princípios contábeis nem o tratamento fiscal dos custos, mas altera substancialmente os critérios de mensuração, acumulação e apropriação dos custos aos produtos.

III. No sistema de custeio por processos, os custos são acumulados por departamentos ou centros de custos, e o custo unitário é obtido mediante a divisão do custo total acumulado no período pela quantidade de unidades equivalentes produzidas.

IV. No sistema de custeio por ordem de produção, a identificação individual dos custos por lote ou encomenda é inviável, razão pela qual se faz necessária a utilização de critérios médios de rateio semelhantes aos empregados no custeio por processos.

Está correto o que se afirma em

- Custos Variáveis: R$ 48.000,00.

- Custos Fixos: R$ 60.000,00.

- Despesas Variáveis: R$ 20.000,00.

- Despesas Fixas: R$ 16.000,00.

- Não há estoques iniciais e finais de produtos em elaboração.

- Não há estoques iniciais de produtos acabados.

- Vendas Líquidas: 2.500 unidades a R$ 80,00 cada, totalizando uma receita de R$ 200.000,00

Não satisfeito apenas com a informação sobre o custo da produção vendida (CPV), a diretoria da empresa industrial Augusto Corrêa Ltda, por necessidade de informações gerenciais, solicitou ao contador informações referentes à margem de contribuição das plantas ornamentais daquele período. Para atender a esta solicitação, o contador apurou o lucro líquido baseado no método de custeio variável. Então, com os mesmos dados da questão anterior, sobre a produção e comercialização de plantas ornamentais para o dia das mães, é correto afirmar que a industrial Augusto Corrêa Ltda auferiu um lucro líquido de

A empresa industrial Augusto Corrêa Ltda, que trabalha com a produção e comercialização de plantas ornamentais, preparou sua produção para o dia das mães no exercício de 2025. Em 01/05/2025, iniciou sua produção e, em 30/05/2025, apresentou os seguintes dados contábeis operacionalizados no respectivo período:

- Produção: 3.000 unidades totalmente acabadas.

- Custos Variáveis: R$ 48.000,00.

- Custos Fixos: R$ 60.000,00.

- Despesas Variáveis: R$ 20.000,00.

- Despesas Fixas: R$ 16.000,00.

- Não há estoques iniciais e finais de produtos em elaboração.

- Não há estoques iniciais de produtos acabados.

- Vendas Líquidas: 2.500 unidades a R$ 80,00 cada, totalizando uma receita de R$ 200.000,00.

A partir dos dados de produção e venda apresentados, o contador da industrial Augusto Corrêa Ltda decidiu conhecer o custo dos produtos vendidos (CPV) em maio de 2025. Para isso, fez uso dos métodos de custeio por absorção e do custeio variável. Sendo assim, é correto afirmar que o custo dos produtos vendidos (CPV) pelo custeio por absorção e pelo custeio variável, respectivamente, são

A Cia Vitória Régia detém 80% das ações votantes da Cia Amazônia. De acordo com o disposto na norma contábil NBC TG 36 (R3) Demonstrações Consolidadas, o investimento está registrado nas demonstrações consolidadas da Cia Vitória Régia da seguinte forma, em 31/12/2025:

- Ativos Líquidos da Cia Amazônia (avaliados a valor justo): R$ 1.000.000,00.

- Goodwill (Ágio por rentabilidade futura): R$ 200.000,00.

- Participação de Não Controladores (PNC): R$ 200.000,00 (20% dos ativos líquidos).

Em 02/01/2026, a Cia Vitória Régia realiza dois acordos (transações) simultâneos com um fundo de investimentos:

1. Acordo A: Venda de 40% das ações da Cia Amazônia pelo valor de R$ 300.000,00 (valor abaixo de mercado).

2. Acordo B: Venda de mais 10% das ações da Cia Amazônia pelo valor de R$ 250.000,00 (valor acima do mercado).

Considerando que

- a Cia Vitória Régia determinou que os acordos devem ser contabilizados como uma única transação, pois foram celebrados na mesma época e um não se justifica economicamente sem o outro;

- após a realização dos acordos, a Cia Vitória Régia passou a deter apenas 30% da Cia Amazônia, perdendo o controle, mas mantendo a influência significativa;

- o valor justo da participação remanescente de 30%, na data da perda de controle, foi avaliado em R$ 350.000,00;

- não existem saldos de Outros Resultados Abrangentes (ORA) relativos à Cia Amazônia.

A Cia Vitória Régia deve reconhecer, em seu resultado consolidado no período da transação,

A NBC TG 06 (R3) Operações de Arrendamento Mercantil estabelece que o arrendador deve classificar cada um de seus arrendamentos como arrendamento operacional ou arrendamento financeiro. O arrendamento é classificado como arrendamento financeiro se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. O arrendamento é classificado como arrendamento operacional se não transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. Considere as assertivas a seguir:

I. O arrendador deve reconhecer os recebimentos de arrendamento decorrentes de arrendamentos operacionais como receita pelo método linear ou em outra base sistemática que represente melhor padrão de benefício.

II. O arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

III. O arrendador fabricante ou revendedor deve reconhecer o ganho na venda na celebração de arrendamento operacional, pois essa operação é equivalente a uma venda.

É correto afirmar que apenas

A NBC TG 04(R4) Intangível estabelece que um ativo intangível deve ser reconhecido apenas se

(i) for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e

(ii) o custo do ativo possa ser mensurado com confiabilidade.

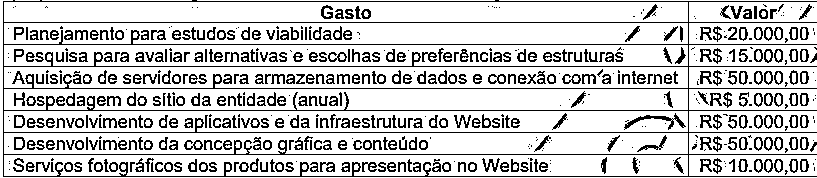

A Cia Vitória Régia está desenvolvendo um Website e-commerce para realizar vendas on-line de produtos da Amazônia e precisa registrar de forma confiável o custo desse ativo. Considerando o disposto na NBC TG 04 (R4) e nos dados a seguir, o custo a ser atribuído a construção do Website é de

A entidade Amazônidas S.A, em 31/12/2025, possui um maquinário, adquirido em 01/01/2023, registrado a um custo de aquisição de R$ 1.200.000,00, com vida útil estimada em 10 anos e valor residual de 10%. Em 31/12/2025, a empresa detectou indícios de desvalorização e realizou o Teste de Recuperabilidade, resultando nos seguintes valores:

- Valor em uso: R$ 780.000,00.

- Valor Justo líquido de despesa de venda: R$ 750.000,00.

Simultaneamente, a empresa foi citada em um processo trabalhista onde os advogados classificaram o risco de perda como provável no valor de R$ 100.000,00 e como possível no valor de R$ 50.000,00. Considerando exclusivamente as operações citadas acima e as normas contidas na NBC TG 01 (R04) Redução ao valor recuperável de ativos, NBC TG 25 (R2) Provisões, Passivos Contingentes e Ativos Contingentes e NBC TG 27 (R4) Ativo Imobilizado, o Patrimônio Líquido