Foram encontradas 90.474 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Para responder a questão, considere que a Cia. SANEAMAIS apresentou as seguintes contas patrimoniais e de resultado retiradas das suas demonstrações contábeis referentes ao 2o trimestre de 2024:

Para responder a questão, considere que a Cia. SANEAMAIS apresentou as seguintes contas patrimoniais e de resultado retiradas das suas demonstrações contábeis referentes ao 2o trimestre de 2024:

Para responder a questão, considere que a Cia. SANEAMAIS apresentou as seguintes contas patrimoniais e de resultado retiradas das suas demonstrações contábeis referentes ao 2o trimestre de 2024:

I Para caracterizar um passivo, deve existir uma obrigação com o potencial de exigir que a entidade transfira um recurso econômico para outra parte.

II Para que haja o potencial de exigir a transferência de um recurso econômico para outra parte, é necessário que seja certo, ou mesmo provável, que a entidade seja obrigada a transferir um recurso econômico.

III A obrigação presente resulta de eventos passados apenas se a entidade puder obter benefícios econômicos e, consequentemente, precisará transferir um recurso econômico que, de outra forma, não teria de fazê-lo.

IV Em vez de satisfazer a obrigação de transferir um recurso econômico para a parte que tem o direito de receber esse recurso, as entidades, às vezes, decidem, por exemplo, transferir a obrigação a terceiro.

Das afirmações, estão corretas

I Recurso é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

II A forma física é uma condição necessária para um recurso.

III O potencial de serviços ou a capacidade de gerar benefícios econômicos podem surgir diretamente do próprio recurso ou dos direitos de sua utilização.

IV Alguns recursos incluem os direitos da entidade a uma série de benefícios, inclusive, o direito de converter o recurso em caixa por meio da sua locação.

Das afirmações, estão corretas

Entre os itens que constam na imagem, estão as provisões a curto prazo e as provisões a longo prazo. No contexto da constituição de provisões, analise as condições abaixo.

I A entidade tem obrigação presente (formalizada ou não) decorrente (ou não) de evento passado.

II Provavelmente, seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III A entidade necessita de confirmação se a obrigação presente pode levar à devolução de recursos que incorporam benefícios econômicos ou potencial de serviços.

IV Uma estimativa confiável pode ser realizada acerca do valor da obrigação.

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, as condições para o reconhecimento de uma provisão estão nos itens

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

I Sempre que possível e economicamente viável, a apropriação dos custos indiretos deve ser realizada antes da alocação dos custos diretos.

II A alocação de todos os custos indiretos deve ocorrer por rastreamento, com a utilização de direcionadores de custos.

III A alocação de custos indiretos deve ser dispensada quando for arbitrária e as informações geradas não atendam às características qualitativas bem como às restrições de informações de custos.

IV Os recursos consumidos devem ser atribuídos aos objetos de custos, mesmo que a entidade que se beneficie do consumo não seja a responsável pelo desembolso, parcial ou integral.

Das afirmativas, estão corretas

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

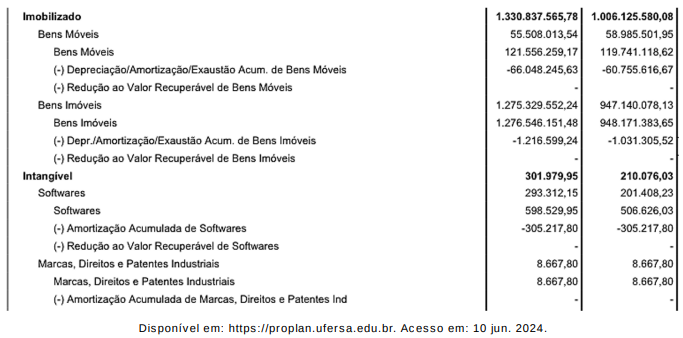

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens patrimoniais seria necessário que

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.