Questões de Concurso

Para ciências contábeis

Foram encontradas 90.474 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Analise as assertivas a seguir quanto ao período contábil para a apresentação das demonstrações contábeis.

I. No Brasil, as demonstrações devem apresentar a situação patrimonial em 31 de dezembro, bem como compreender as alterações ocorridas no quadriênio civil.

II. Em circunstâncias excepcionais, a entidade pode ser solicitada a alterar a data-base de apresentação, por exemplo, para alinhar o período contábil ao ciclo orçamentário.

III. As demonstrações contábeis devem ser apresentadas pelo menos anualmente.

Quais estão corretas?

I. Análise de balanço pode ser definida como uma aplicação do raciocínio analítico sobre os valores dos itens patrimoniais e suas inter-relações, expressos nas demonstrações contábeis de uma organização.

II. Análise contábil pode ser entendida como um ramo contábil que decorre da função contábil de orientação, objetivando, por meio da decomposição, comparação e interpretação de componentes patrimoniais e redituais, obter informações de natureza patrimonial, financeira e econômica necessárias à tomada de decisões.

Marque a alternativa CORRETA:

I. A auditoria contábil compreende o exame de documentos, livros contábeis, registros, além de realização de inspeções e obtenção de informações de fontes internas e externas, tudo relacionado com o controle do patrimônio da entidade auditada.

II. É constituinte de uma auditoria contábil o conjunto dos elementos de controle do patrimônio, como os registros contábeis, documentos que comprovem esses registros e os atos administrativos.

III. Fatos não registrados documentalmente não constituem objeto da auditoria, mesmo que tais fatos possam ser relatados por indivíduos que executam atividades relacionadas ao patrimônio auditado.

Marque a alternativa CORRETA:

I. Constituem elementos de demonstrações contábeis Ativo, Passivo, Receita, Despesa, Contribuição dos proprietários, e Distribuição aos proprietários. Ativo é um recurso controlado no presente pela entidade como resultado de evento passado.

II. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade. Um passivo deve envolver uma saída de recursos da entidade para ser extinto. A obrigação que pode ser extinta sem a saída de recursos da entidade é um passivo, como por exemplo, o perdão de dívidas.

Marque a alternativa CORRETA:

I. Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

II. O Balanço Patrimonial é composto por Quadro Principal, Quadro dos Ativos e Passivos Financeiros e Permanentes, Quadro das Contas de Compensação (controle), e, por fim, Quadro do Superávit / Déficit Financeiro. III. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas

Marque a alternativa CORRETA:

(1) Custo variável. (2) Custo fixo. (3) Custo operacional. (4) Custo total.

( ) Enquadram-se os elementos de despesas que são suportados pelo produtor, independentemente do volume de produção, como depreciação, seguros e outros.

( ) Compreende o somatório do custo operacional mais a remuneração atribuída aos fatores de produção.

( ) Composto de todos os itens de custos variáveis (despesas diretas) e a parcela dos custos fixos diretamente associada à implementação da lavoura.

( ) Enquadram-se os itens de custeio, as despesas de pós-colheita e as despesas financeiras, constituindo-se, no curto prazo, em uma condição necessária para que o produtor continue na atividade.

(1) Princípio da Entidade. (2) Princípio da Continuidade. (3) Princípio da Oportunidade.

( ) Esse se afirma, para o ente público, pela autonomia e pela responsabilização do patrimônio a ele pertencente.

( ) Esse princípio está vinculado ao estrito cumprimento da destinação social do seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar sua finalidade.

( ) É a base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade aplicadas ao Setor Público.

(1) Ativo. (2) Passivo. (3) Patrimônio Líquido.

( ) Compreende as contas que registram as obrigações da empresa.

( ) Todas as suas contas estão no lado esquerdo do Balanço Patrimonial.

( ) Compreende as contas que registram os recursos provenientes dos sócios e acionistas.

( ) Todas as suas contas estão no lado direito do Balanço Patrimonial.

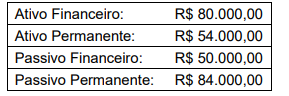

O balanço patrimonial de uma entidade pública em determinado período apresentava as seguintes informações, de acordo com a Lei Federal nº 4.320/64.

Com base somente nas informações apresentas, assinale a alternativa que indica o valor do superávit financeiro para o referido período.

O sistema de custos possui diversas aplicações para a governança no setor público. Segundo as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), o sistema de custos tem diversos objetivos, incluindo:

I – mensurar e evidenciar os custos dos bens e serviços entregues à sociedade, bem como dos demais objetos de custos.

II – produzir informações que atendam aos diversos níveis gerenciais da entidade.

III – subsidiar estudos com vistas a promover a busca pela eficiência nos órgãos e entidades do setor público.

IV – apoiar as funções de planejamento e orçamento, fornecendo informações que permitam projeções e definições de tarifas e preços aderentes à realidade com base em custos incorridos e projetados.

Analise as afirmativas acima e assinale a alternativa CORRETA.