Questões de Concurso

Para ciências contábeis

Foram encontradas 90.474 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

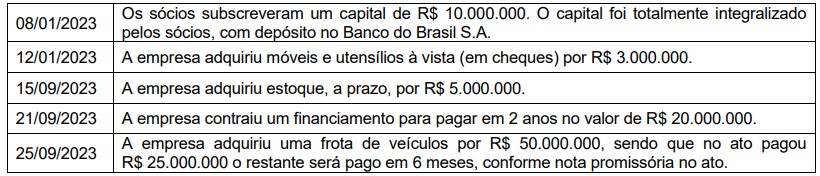

Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, em determinada data, a posição patrimonial e financeira da entidade. Os elementos diretamente relacionados à mensuração da posição patrimonial financeira são os ativos, os passivos e o patrimônio líquido. Considere os seguintes fatos da empresa Felicidade Ltda.

Considerando somente as informações apresentadas acima, ignorando os tributos porventura incidentes, assinale a alternativa que apresenta o valor total do ativo da empresa Felicidade Ltda. após a contabilização dos fatos apresentados.

A despesa pública consiste na utilização de recursos por entidades públicas na aquisição de bens ou serviços para a satisfação das necessidades públicas. A Classificação das despesas em operações correntes ou de capital tem por objetivo, propiciar elementos para uma avaliação do efeito econômico das transações do setor público. Com relação à despesa pública, considere as seguintes despesas de uma entidade pública em determinado período.

De acordo com a Lei nº 4.320, de 17 de março de 1964, assinale a alternativa que indica o total das despesas correntes no período apresentado.

“São recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita à autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA). Por serem constituídos por ativos e passivos exigíveis, em geral, não têm reflexos no Patrimônio Líquido da Entidade”.

O conceito exposto acima se refere a quê?

(__)O aspecto orçamentário compreende o registo e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

(__)O aspecto fiscal compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicada ao setor público (CASP) visa a contribuir, primordialmente, para o desenvolvimento deste aspecto.

(__)O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

Assinale a alternativa cuja respectiva ordem de julgamento está correta:

I. redes de água e esgoto.

II. estações de tratamento de água e esgoto.

III. estações elevatórias e reservatórios.

IV. softwares de gestão corporativa.

V. softwares específicos cuja utilização seja essencial para a prestação dos serviços, como programas técnicos, de análise e processamento de dados.

Assinale a alternativa correta: