Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3398209

Contabilidade Geral

O componente patrimonial destacado no balanço, como

dedução do patrimônio líquido que registrar a origem dos recursos

aplicados na sua aquisição, é denominado:

Q3398208

Contabilidade Geral

São elementos que compõem o ativo da empresa:

Q3398207

Contabilidade Geral

O fato contábil gerador da variação patrimonial que provoca

a diminuição de um ativo e também a diminuição de um passivo é:

Q3398206

Contabilidade Geral

Eduardo é Contador e Ester é economista. Eles são

amigos desde a Universidade, quando realizaram matérias

comuns aos dois cursos. Após a formatura, passaram a efetuar

trabalhos conjuntos, tendo em vista os clientes que conseguiam

angariar. Nos termos da Resolução CFC nº 560/83, consideram-se atividades compartilhadas, dentre outras, a elaboração de

planos técnicos de financiamento e amortização de empréstimos,

incluídos no campo da matemática:

Q3398205

Contabilidade Geral

João Zarpa foi contratado para exercer atividades privativas

de Contador pela sociedade empresária NC. Nos termos da

Resolução CFC nº 560/83, uma das atribuições privativas dos

profissionais da contabilidade consiste na concepção dos planos

de determinação das taxas de depreciação e exaustão dos bens

materiais e dos planos de amortização dos valores imateriais,

inclusive de valores:

Q3398204

Contabilidade Geral

Ramon Belial é Contador regularmente inscrito no Conselho

Regional de Contabilidade, atuando em diversas funções na

sua área de conhecimento. Nos termos do DL nº 9.295/46, são

considerados trabalhos técnicos de contabilidade, escrituração

dos livros de contabilidade obrigatórios, bem como de todos os

necessários no conjunto da organização contábil e levantamento

dos respectivos:

Q3398203

Contabilidade Geral

Eduardo Samas pretende exercer a função de Contabilista,

estando prestes a concluir o Bacharelado em Ciências Contábeis.

Após pesquisar os requisitos para o exercício da profissão, verifica

que não será suficiente a colação de grau no referido curso. Nos

termos do DL nº 9.295/46, após a regular conclusão do curso de

Bacharelado em Ciências Contábeis, reconhecido pelo Ministério

da Educação, será necessária a aprovação em:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Turvânia - GO

Prova:

IV - UFG - 2024 - Prefeitura de Turvânia - GO - Tecnico de Controle Interno |

Q3397528

Contabilidade Pública

A NBC TSP e demais normas técnicas aplicadas ao Setor Público destinam-se às entidades do Setor público quanto à elaboração e divulgação dos Relatórios Contábeis de Propósito Geral. Neste conceito, a atuação da contabilidade pública abrange diversos campos, dentre eles

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Turvânia - GO

Prova:

IV - UFG - 2024 - Prefeitura de Turvânia - GO - Tecnico de Controle Interno |

Q3397527

Contabilidade Geral

Leia o caso a seguir.

Uma empresa possui um ativo cujo valor contábil é de R$ 150.000. Recentemente, foi feita uma avaliação para determinar o valor recuperável desse ativo. Foi estimado que o valor justo do ativo, descontando os custos de venda, é de R$ 130.000, e o valor em uso baseado nas projeções de fluxos de caixa futuros, é de R$ 120.000.

De acordo com o CPC 01 – Valor Recuperável de Ativos, qual deve ser o valor registrado para esse ativo no balanço patrimonial da empresa e qual seria a perda por desvalorização, se aplicável?

Uma empresa possui um ativo cujo valor contábil é de R$ 150.000. Recentemente, foi feita uma avaliação para determinar o valor recuperável desse ativo. Foi estimado que o valor justo do ativo, descontando os custos de venda, é de R$ 130.000, e o valor em uso baseado nas projeções de fluxos de caixa futuros, é de R$ 120.000.

De acordo com o CPC 01 – Valor Recuperável de Ativos, qual deve ser o valor registrado para esse ativo no balanço patrimonial da empresa e qual seria a perda por desvalorização, se aplicável?

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Turvânia - GO

Prova:

IV - UFG - 2024 - Prefeitura de Turvânia - GO - Tecnico de Controle Interno |

Q3397526

Auditoria

A auditoria interna tem por finalidade

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Turvânia - GO

Prova:

IV - UFG - 2024 - Prefeitura de Turvânia - GO - Tecnico de Controle Interno |

Q3397525

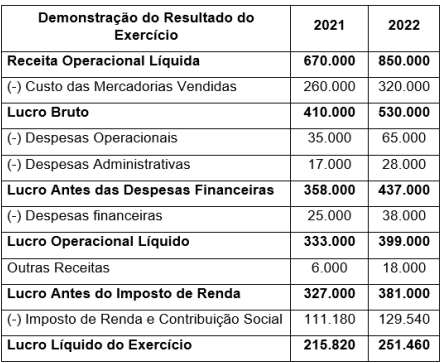

Análise de Balanços

Analise os dados extraídos da contabilidade P.F. Ltda a seguir.

A análise vertical e horizontal faz com que seja possível analisar os dados contábeis em números relativos ou percentuais, e com isso extrair informações que sejam úteis a seus usuários. Neste sentido, a conclusão a respeito da análise vertical e/ou horizontal da demonstração supracitada é que

A análise vertical e horizontal faz com que seja possível analisar os dados contábeis em números relativos ou percentuais, e com isso extrair informações que sejam úteis a seus usuários. Neste sentido, a conclusão a respeito da análise vertical e/ou horizontal da demonstração supracitada é que

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Turvânia - GO

Prova:

IV - UFG - 2024 - Prefeitura de Turvânia - GO - Tecnico de Controle Interno |

Q3397524

Contabilidade Geral

Dentre suas diversas aplicações nas organizações, a contabilidade gerencial tem como característica

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Turvânia - GO

Prova:

IV - UFG - 2024 - Prefeitura de Turvânia - GO - Tecnico de Controle Interno |

Q3397522

Contabilidade Geral

Leia o caso a seguir.

Considere que a empresa Exemplo S/A adquiriu em janeiro de 2023 uma máquina para ser utilizada na sua linha de produção, à vista, por R$ 200.000,00. Foram incorridos gastos com frete no valor de R$ 10.000,00 e imposto sobre importação no valor de R$ 4.000,00. Por se tratar de uma máquina moderna e específica, houve preparação do local para sua correta instalação e isso custou R$ 15.000,00 para a Cia. Os funcionários (para aprenderem a manusear a máquina) precisaram passar por curso de treinamento que custou R$ 5.000,00 para a empresa. Sua vida útil está estimada para 10 anos e seu valor residual de R$ 20.000,00.

Considerando que a máquina ficou pronta para uso no mesmo mês de sua aquisição e que sua depreciação será pelo método de depreciação linear, a empresa registrará anualmente uma despesa com depreciação no valor de

Considere que a empresa Exemplo S/A adquiriu em janeiro de 2023 uma máquina para ser utilizada na sua linha de produção, à vista, por R$ 200.000,00. Foram incorridos gastos com frete no valor de R$ 10.000,00 e imposto sobre importação no valor de R$ 4.000,00. Por se tratar de uma máquina moderna e específica, houve preparação do local para sua correta instalação e isso custou R$ 15.000,00 para a Cia. Os funcionários (para aprenderem a manusear a máquina) precisaram passar por curso de treinamento que custou R$ 5.000,00 para a empresa. Sua vida útil está estimada para 10 anos e seu valor residual de R$ 20.000,00.

Considerando que a máquina ficou pronta para uso no mesmo mês de sua aquisição e que sua depreciação será pelo método de depreciação linear, a empresa registrará anualmente uma despesa com depreciação no valor de

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Turvânia - GO

Prova:

IV - UFG - 2024 - Prefeitura de Turvânia - GO - Tecnico de Controle Interno |

Q3397521

Contabilidade Geral

A contabilidade é uma ferramenta essencial para a gestão

eficiente de uma empresa e sua finalidade principal é

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Turvânia - GO

Prova:

IV - UFG - 2024 - Prefeitura de Turvânia - GO - Auditor Fiscal Municipal de Tributos |

Q3397514

Contabilidade Geral

Analise o caso a seguir.

A empresa N.M. Ltda, fabricante de sapatos, recebeu um pedido de venda em 01/02/2023, realizou a emissão da nota fiscal e a entrega dessa mercadoria em 03/03/2023, fez a entrega da duplicata em 01/04/2023 e o recebimento da venda se deu em 01/05/2023.

Em conformidade ao regime de competência, a receita da referida venda deverá ser reconhecida em

A empresa N.M. Ltda, fabricante de sapatos, recebeu um pedido de venda em 01/02/2023, realizou a emissão da nota fiscal e a entrega dessa mercadoria em 03/03/2023, fez a entrega da duplicata em 01/04/2023 e o recebimento da venda se deu em 01/05/2023.

Em conformidade ao regime de competência, a receita da referida venda deverá ser reconhecida em

Ano: 2024

Banca:

FURB

Órgão:

Prefeitura de Bombinhas - SC

Prova:

FURB - 2024 - Prefeitura de Bombinhas - SC - Fiscal |

Q3397388

Auditoria

No contexto das técnicas e procedimentos empregados

em processos de fiscalização variados, associe a

segunda coluna de acordo com a primeira, que relaciona

os métodos com suas respectivas descrições ou

consequências:

Coluna 1: método (1) Inspeções in loco. (2) Auditorias documentais. (3) Monitoramento remoto.

Coluna 2: descrição/consequência (__) Avaliação de documentos, contratos e registros para verificar a conformidade legal e regulamentar.

(__) Uso de tecnologia para observação e controle de atividades a distância, melhorando a eficiência e o alcance da fiscalização.

(__) Verificações físicas diretas em estabelecimentos ou locais de trabalho para identificar possíveis irregularidades ou infrações.

Assinale a alternativa que apresenta a correta associação entre as colunas:

Coluna 1: método (1) Inspeções in loco. (2) Auditorias documentais. (3) Monitoramento remoto.

Coluna 2: descrição/consequência (__) Avaliação de documentos, contratos e registros para verificar a conformidade legal e regulamentar.

(__) Uso de tecnologia para observação e controle de atividades a distância, melhorando a eficiência e o alcance da fiscalização.

(__) Verificações físicas diretas em estabelecimentos ou locais de trabalho para identificar possíveis irregularidades ou infrações.

Assinale a alternativa que apresenta a correta associação entre as colunas:

Ano: 2024

Banca:

FURB

Órgão:

Prefeitura de Bombinhas - SC

Prova:

FURB - 2024 - Prefeitura de Bombinhas - SC - Fiscal |

Q3397379

Contabilidade Pública

Os princípios de contabilidade fornecem a base para as

práticas contábeis utilizadas na administração pública.

Esses princípios são essenciais para assegurar a

transparência, a eficiência e a responsabilidade no uso

dos recursos públicos. Sobre o assunto, analise as

afirmações a seguir. Marque V, para verdadeiras, e F,

para falsas:

(__) O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

(__) Segundo o princípio da prudência, os ativos e receitas devem ser superestimados para criar uma margem de segurança financeira.

(__) A continuidade está vinculada ao estrito cumprimento da destinação social do seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar sua finalidade.

Assinale a alternativa que apresenta a ordem correta:

(__) O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

(__) Segundo o princípio da prudência, os ativos e receitas devem ser superestimados para criar uma margem de segurança financeira.

(__) A continuidade está vinculada ao estrito cumprimento da destinação social do seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar sua finalidade.

Assinale a alternativa que apresenta a ordem correta:

Ano: 2024

Banca:

FURB

Órgão:

SAMAE de Blumenau - SC

Prova:

FURB - 2024 - SAMAE de Blumenau - SC - Contador |

Q3397222

Contabilidade Pública

É o exemplo do tipo de receita orçamentária que

normalmente resulta em aumento do Patrimônio Líquido

do município:

Ano: 2024

Banca:

FURB

Órgão:

SAMAE de Blumenau - SC

Prova:

FURB - 2024 - SAMAE de Blumenau - SC - Contador |

Q3397221

Contabilidade Pública

Um servidor público do município foi participar de um

treinamento em outra região do estado e o município

repassou a ele recursos para arcar com despesas de

alimentação e hospedagem, sujeitos à futura prestação

de contas. Nesse caso, a despesa patrimonial (VPD)

efetivamente ocorre:

Ano: 2024

Banca:

FURB

Órgão:

SAMAE de Blumenau - SC

Prova:

FURB - 2024 - SAMAE de Blumenau - SC - Contador |

Q3397220

Contabilidade Pública

O contador de um município está contabilizando um

Ativo Contingente relacionado a uma ação judicial

movida pelo município, cuja análise pela PGE indicou

uma probabilidade do município vencer a causa e

receber os valores requeridos. Considerando a estrutura

do Plano de Contas aplicado ao Setor Público (PCASP),

é correto afirmar que o registro desse Ativo Contingente

envolveu o seguinte lançamento contábil: