Questões de Concurso

Para ciências contábeis

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Fiscal de Tributos |

Q3415455

Contabilidade Pública

No Setor Público, o registro dos fatos contábeis

que provoquem variações patrimoniais deve ser

levado a efeito quando da ocorrência dos fatos,

independentemente dos efeitos financeiros dele

decorrentes. O enunciado retrata o regime de

contabilização.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Fiscal de Tributos |

Q3415454

Contabilidade Pública

O registro dos fatos contábeis no setor público

deve obedecer a sistemática do Plano de Contas

Aplicado ao Setor Público (PCASP), editado

pela Secretaria do Tesouro Nacional. É correto

afirmar que o PCASP está segregado:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Fiscal de Tributos |

Q3415445

Contabilidade Pública

De acordo com o Conselho Federal de

Contabilidade, estão compreendidas no conceito

de Setor Público (e, portanto, sujeitas à adoção

obrigatórias das Normas de Contabilidade

Aplicada ao Setor Público – NBC TSP) as

seguintes entidades, EXCETO:

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Economista |

Q3415310

Contabilidade Geral

O Patrimônio Líquido da empresa Palmas & Cia, em

determinado momento, é dado por: Numerário R$100,00; Bens

à venda R$700,00; Contas a Receber R$800,00, Máquinas

R$300,00; e Dívida para com terceiros no valor de R$700,00.

Assinale a alternativa que contêm o valor CORRETO do

Patrimônio Líquido dessa empresa.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415155

Contabilidade Pública

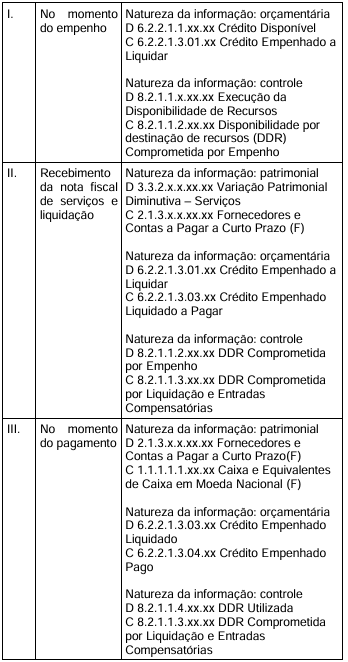

Analise os lançamentos contábeis da realização de despesa

orçamentária no fornecimento de prestação de serviço de

limpeza e conservação, em que o fato gerador da obrigação

exigível ocorre concomitante à liquidação e é facultativo o uso

da conta “créditos empenhados em liquidação”.

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415154

Contabilidade Pública

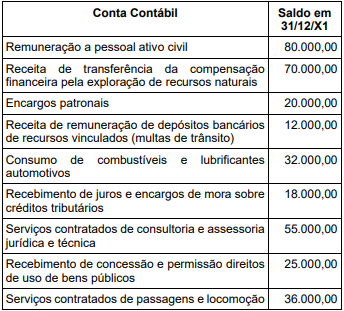

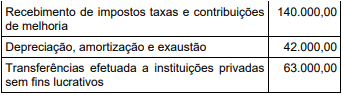

Com base somente nas contas contábeis de resultado

(variações patrimoniais aumentativas e diminutivas) a seguir,

assinale a alternativa CORRETA que corresponde ao resultado

apurado na Demonstração das Variações Patrimoniais.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415153

Contabilidade Pública

Texto associado

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Assinale a alternativa CORRETA que corresponde ao total dos

saldos das contas do passivo com atributo “F” e do Passivo

Circulante, do Balanço Patrimonial da prefeitura fictícia “Palmas

Flores Roxas”, em 31/12/X1, respectivamente.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415152

Contabilidade Pública

Texto associado

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Assinale a alternativa CORRETA que corresponde ao total dos

Ingressos Extraorçamentários apresentados no Balanço

Financeiro da prefeitura fictícia “Palmas Flores Roxas”, referente

ao exercício de X1.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415151

Contabilidade Pública

Texto associado

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Considerando que a prefeitura fictícia “Palmas Flores Roxas”

não tem valores em aplicações financeiras em 31/12/X0, e o

saldo bancário no final do exercício de X0, no Balanço

Financeiro, foi de R$ 100.000,00, assinale a alternativa

CORRETA que corresponde ao saldo em banco em 31/12/X1.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415150

Contabilidade Pública

A prefeitura fictícia “Palmas Flores Amarelas”, no exercício de

X1, apresentou os seguintes dados da aprovação e execução do

orçamento:

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415149

Contabilidade Pública

Considerando as Demonstrações Contábeis do Setor Público,

analise as afirmativas a seguir.

I. O Balanço Orçamentário possui a seguinte composição: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício; esse resultado deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

III. É facultado ao Balanço Patrimonial ser acompanhado de notas explicativas, em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

IV. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais (DVP) pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

V. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

Assinale a alternativa CORRETA.

I. O Balanço Orçamentário possui a seguinte composição: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício; esse resultado deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

III. É facultado ao Balanço Patrimonial ser acompanhado de notas explicativas, em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

IV. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais (DVP) pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

V. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415147

Contabilidade Pública

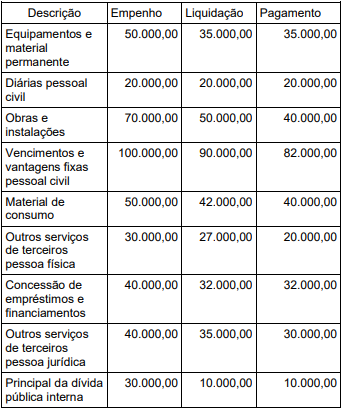

No início do exercício de X2, o contador da prefeitura fictícia

“Palmas Flores Verdes” apresentou ao gestor o relatório da

execução orçamentária da despesa com posição em 31/12/X1,

conforme segue:

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415144

Contabilidade Geral

Em conformidade com a Lei nº 6.404/76, analise as afirmativas

a seguir.

I. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da Lei nº 6.404/76 e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

II. A demonstração dos fluxos de caixa é composta pelas alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

III. As contas do ativo serão classificadas nos grupos: ativo circulante e ativo não circulante; e as do passivo nos grupos: passivo circulante, passivo exigível a longo prazo e patrimônio líquido.

IV. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

V. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior. Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

Assinale a alternativa CORRETA.

I. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da Lei nº 6.404/76 e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

II. A demonstração dos fluxos de caixa é composta pelas alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

III. As contas do ativo serão classificadas nos grupos: ativo circulante e ativo não circulante; e as do passivo nos grupos: passivo circulante, passivo exigível a longo prazo e patrimônio líquido.

IV. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

V. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior. Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

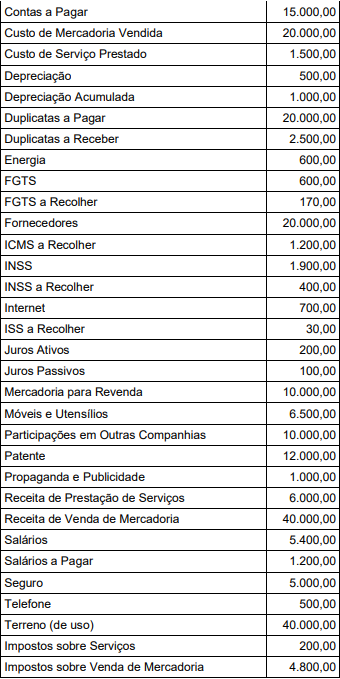

Q3415143

Contabilidade Geral

A empresa WZX Ltda apresentou no balancete de verificação do

exercício de X1 os saldos a seguir.

Considerando os saldos das contas da empresa WZX Ltda no exercício de X1, analise as afirmativas a seguir.

I. O resultado do exercício foi um Lucro de R$ 10.000,00.

II. O total dos subgrupos Imobilizado é de R$ 45.500,00 e do Investimento R$ 10.000,00.

III. O resultado do exercício foi um Prejuízo de R$ 10.000,00.

IV. O total do subgrupo Caixa e Equivalentes de Caixa é de R$ 28.000,00 e do Ativo Circulante é R$ 40.500,00.

V. O total do Passivo Não Circulante é de R$ 58.071,00 e do Patrimônio Líquido R$ 60.000,00.

Assinale a alternativa CORRETA.

Considerando os saldos das contas da empresa WZX Ltda no exercício de X1, analise as afirmativas a seguir.

I. O resultado do exercício foi um Lucro de R$ 10.000,00.

II. O total dos subgrupos Imobilizado é de R$ 45.500,00 e do Investimento R$ 10.000,00.

III. O resultado do exercício foi um Prejuízo de R$ 10.000,00.

IV. O total do subgrupo Caixa e Equivalentes de Caixa é de R$ 28.000,00 e do Ativo Circulante é R$ 40.500,00.

V. O total do Passivo Não Circulante é de R$ 58.071,00 e do Patrimônio Líquido R$ 60.000,00.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

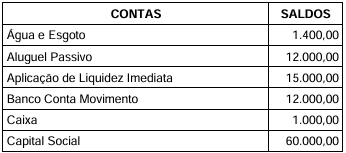

Q3415142

Contabilidade Geral

A empresa XYZ Ltda possui a seguinte composição de contas

no balancete de verificação do exercício de X1: Caixa R$

1.000,00; Fornecedores R$ 12.000,00; Banco Conta Movimento

R$ 20.000,00; Salários a Pagar R$ 8.450,00; Adiantamento a

Fornecedores R$ 6.000,00; Encargos Sociais a Recolher R$

1.550,00; Mercadoria para Revenda R$ 30.000,00; Duplicatas a

Receber R$ 5.000,00; Duplicatas Descontadas R$ 20.000,00;

Impostos a Recuperar R$ 3.000,00; Terreno R$ 60.000,00;

Tributos Retidos na Fonte a Recolher R$ 1.500,00; Veículo R$

50.000,00; Depreciação Acumulada R$ 10.000,00; Capital

Social R$ 90.000,00; Adiantamento de Clientes R$ 15.000,00.

Considerando somente os dados apresentados referentes aos saldos das contas contábeis da empresa XYZ Ltda do exercício de X1, assinale a alternativa CORRETA que corresponde ao saldo da conta Lucros Acumulados antes da distribuição.

Considerando somente os dados apresentados referentes aos saldos das contas contábeis da empresa XYZ Ltda do exercício de X1, assinale a alternativa CORRETA que corresponde ao saldo da conta Lucros Acumulados antes da distribuição.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415141

Contabilidade Geral

Analise as afirmativas a seguir em relação à estrutura conceitual

de componentes patrimoniais.

I. Considera-se ativo o recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico é um direito que não tem o potencial de produzir benefícios econômicos.

III. Considera-se passivo uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

IV. O Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

V. A entidade controla um recurso econômico se ela tem a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

Assinale a alternativa CORRETA.

I. Considera-se ativo o recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico é um direito que não tem o potencial de produzir benefícios econômicos.

III. Considera-se passivo uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

IV. O Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

V. A entidade controla um recurso econômico se ela tem a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Contador |

Q3415030

Contabilidade Pública

No início do exercício financeiro a Divisão de

Tributação e Fiscalização de determinado

Município faz o levantamento dos cadastros

imobiliários e lança o devido Imposto sobre a

Propriedade Predial e Territorial Urbana em

nome dos contribuintes, para pagamento até

31/05 do mesmo exercício. Na natureza de

informação patrimonial do PCASP, o registro

contábil a débito deste fato deverá ser efetuado

na conta:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Contador |

Q3415028

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público

(PCASP), as classes de contas “Controles da

Aprovação do Planejamento e Orçamento” e

“Variações Patrimoniais Diminutivas” são

representadas, respectivamente, pelos dígitos

numéricos:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Contador |

Q3415026

Contabilidade Pública

À luz das disposições da Lei 4.320/1964, indique

se é verdadeiro (V) ou falso (F) para o que se

afirma. Em seguida, assinale a alternativa que

evidencia a sequência correta.

( ) O Balanço Financeiro demonstrará a variação do saldo de Caixa e Equivalentes de Caixa, segregando os fluxos em três atividades: operacionais, de investimento e de financiamento.

( ) As entradas compensatórias no Ativo e Passivo Financeiros, a exemplo dos Depósitos e Consignações, são consideradas receitas extraorçamentárias.

( ) Classificam-se como Despesas de Capital as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis

( ) O Balanço Financeiro demonstrará a variação do saldo de Caixa e Equivalentes de Caixa, segregando os fluxos em três atividades: operacionais, de investimento e de financiamento.

( ) As entradas compensatórias no Ativo e Passivo Financeiros, a exemplo dos Depósitos e Consignações, são consideradas receitas extraorçamentárias.

( ) Classificam-se como Despesas de Capital as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Contador |

Q3415024

Contabilidade Pública

Com base nos preceitos da da Lei Complementar

nº 101/2000, informe se é verdadeiro (V) ou falso

(F) para o que se afirma a seguir.

( ) A Lei veda expressamente a definição de meta de déficit primário no Anexo de Metas Fiscais, uma vez que a ocorrência sucessiva destes tende a criar endividamento congênito para o ente.

( ) É vedada, no último ano de mandato do Chefe do Poder Executivo, a contratação de operações de crédito por antecipação de receita orçamentária. Ainda, é vedada a captação de recursos a título de antecipação de receita de tributo ou contribuição cujo fato gerador ainda não tenha ocorrido.

( ) O reajustamento de valor do benefício ou serviço concedido por Regime Próprio de Previdência Social, a fim de preservar o seu valor real, deverá ser compensado pro aumento permanente da receita do ente ou pela redução permanente de despesa.

Assinale a alternativa com a sequência correta.

( ) A Lei veda expressamente a definição de meta de déficit primário no Anexo de Metas Fiscais, uma vez que a ocorrência sucessiva destes tende a criar endividamento congênito para o ente.

( ) É vedada, no último ano de mandato do Chefe do Poder Executivo, a contratação de operações de crédito por antecipação de receita orçamentária. Ainda, é vedada a captação de recursos a título de antecipação de receita de tributo ou contribuição cujo fato gerador ainda não tenha ocorrido.

( ) O reajustamento de valor do benefício ou serviço concedido por Regime Próprio de Previdência Social, a fim de preservar o seu valor real, deverá ser compensado pro aumento permanente da receita do ente ou pela redução permanente de despesa.

Assinale a alternativa com a sequência correta.