Questões de Concurso

Para ciências contábeis

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419495

Análise de Balanços

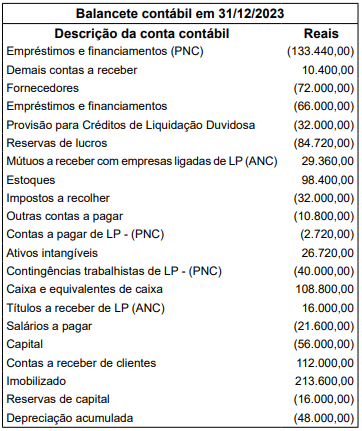

Texto associado

Com base nas informações a seguir, responda à questão.

Balancete apresentado pela empresa Topa Quase Tudo S.A., em 31/12/2023

Assinale a alternativa que indica o valor, em Reais, do

índice de liquidez seca, com apenas dois dígitos e considerando critério de arredondamento.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419494

Análise de Balanços

Texto associado

Com base nas informações a seguir, responda à questão.

Balancete apresentado pela empresa Topa Quase Tudo S.A., em 31/12/2023

A alternativa que indica o valor, em Reais, do índice de

liquidez corrente, com apenas dois dígitos e considerando critério de arredondamento é:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419493

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

Balancete apresentado pela empresa Topa Quase Tudo S.A., em 31/12/2023

Assinale a alternativa que indica o valor, em Reais, do

Patrimônio líquido da empresa.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419491

Contabilidade Geral

Considere as informações relativas à apuração do resultado da empresa WZim Ltda. referente ao exercício de

2023, a seguir apresentadas, para responder à questão.

• Receitas líquidas: R$ 1.190.700

• Impostos sobre vendas equivalem a 26,5%

• Despesas com vendas: R$ 174.000

• Despesas administrativas: R$ 129.000

• Outras despesas operacionais: R$ 15.000

• A margem bruta foi calculada aproximadamente em: 46,78%

• Para calcular o custo dos produtos vendidos, considerar a movimentação dos estoques, como segue:

o Estoques iniciais – R$ 927.750

o Compras no período – R$ 460.200

o Estoques finais – R$ 754.250

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 30% sobre o lucro antes dos impostos sobre a renda.

Assinale a alternativa que indica o valor, em Reais, do lucro líquido do exercício de 2023 da empresa WZim Ltda.

• Receitas líquidas: R$ 1.190.700

• Impostos sobre vendas equivalem a 26,5%

• Despesas com vendas: R$ 174.000

• Despesas administrativas: R$ 129.000

• Outras despesas operacionais: R$ 15.000

• A margem bruta foi calculada aproximadamente em: 46,78%

• Para calcular o custo dos produtos vendidos, considerar a movimentação dos estoques, como segue:

o Estoques iniciais – R$ 927.750

o Compras no período – R$ 460.200

o Estoques finais – R$ 754.250

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 30% sobre o lucro antes dos impostos sobre a renda.

Assinale a alternativa que indica o valor, em Reais, do lucro líquido do exercício de 2023 da empresa WZim Ltda.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419490

Contabilidade Geral

Considere as informações fornecidas pela área contábil

da empresa ABCDE Ltda., referente à aquisição de um

equipamento industrial (prensa hidráulica) e, com base

nessas informações, assinale a alternativa que apresenta

o valor, em Reais, da depreciação acumulada dessa

máquina ao final do exercício de 2023.

• Equipamento: Prensa Hidráulica de 14.000 ton.

• Data da compra do bem: 10/01/2023.

• Valor do equipamento: R$ 4.200.000,00.

• Para colocar o equipamento em funcionamento a empresa incorreu em custo de alvenaria, no montante de: R$ 600.000,00.

• Com isso, a data de entrada em funcionamento do bem foi em: 1o de abril de 2023.

• Valor do Frete: 2% do valor do bem, pago pelo comprador.

• ICMS de 17% a ser recuperado.

• Vida útil econômica do bem: 15 anos.

• Valor de realização (residual) do bem: 7% do valor do equipamento, com imposto.

• Método de depreciação: Linear.

• Equipamento: Prensa Hidráulica de 14.000 ton.

• Data da compra do bem: 10/01/2023.

• Valor do equipamento: R$ 4.200.000,00.

• Para colocar o equipamento em funcionamento a empresa incorreu em custo de alvenaria, no montante de: R$ 600.000,00.

• Com isso, a data de entrada em funcionamento do bem foi em: 1o de abril de 2023.

• Valor do Frete: 2% do valor do bem, pago pelo comprador.

• ICMS de 17% a ser recuperado.

• Vida útil econômica do bem: 15 anos.

• Valor de realização (residual) do bem: 7% do valor do equipamento, com imposto.

• Método de depreciação: Linear.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

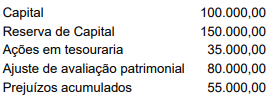

Q3419489

Contabilidade Geral

Uma determinada entidade, denominada empresa A,

detém 85% do capital da empresa B, que em 31 de

dezembro de 2023 apresentou as seguintes informações

contábeis:

Adicionalmente, a empresa informou ter apurado no exercício de 2023 um resultado positivo de R$ 75.000,00. Diante desse dado, assinale a alternativa que indica o valor da equivalência patrimonial em 31 de dezembro de 2023, em Reais, tendo em vista que em 31 de dezembro de 2022, a empresa A mantinha na conta contábil de investimentos um saldo de R$ 204.000,00.

Adicionalmente, a empresa informou ter apurado no exercício de 2023 um resultado positivo de R$ 75.000,00. Diante desse dado, assinale a alternativa que indica o valor da equivalência patrimonial em 31 de dezembro de 2023, em Reais, tendo em vista que em 31 de dezembro de 2022, a empresa A mantinha na conta contábil de investimentos um saldo de R$ 204.000,00.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419488

Contabilidade Pública

O plano de contas, com todas as suas contas sintéticas

e analíticas, deve conter, no mínimo, níveis

e é parte integrante da escrituração contábil da entidade,

devendo seguir a estrutura patrimonial prevista em Lei.

Na transmissão para o Sistema Público de Escrituração

Digital (SPED) do plano de contas, juntamente com os

livros Diário e Auxiliares, e documentos da escrituração

contábil digital da entidade, devem constar apenas as

contas que tenham saldo ou que tiveram movimento no

período.

Assinale a alternativa cuja palavra completa corretamente o texto.

Assinale a alternativa cuja palavra completa corretamente o texto.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419487

Contabilidade Geral

Considerando a estrutura conceitual da contabilidade,

que é tratada pelas normas contábeis como estrutura

conceitual para relatório financeiro, assinale a alternativa

correta.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419210

Contabilidade Pública

A Lei nº 4.320/1964 estabelece rotinas

para os serviços de contabilidade dos entes

públicos. Com base nessas rotinas, assinale a

opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419209

Contabilidade Pública

A Lei nº 4.320/1964 estabelece normas

para a Lei de Orçamento. Sobre o disposto na

citada lei, assinale a opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419208

Contabilidade Pública

Despesas de Exercícios Anteriores são

despesas cujos fatos geradores ocorreram em

exercícios anteriores àquele em que deva

ocorrer o pagamento. Sobre tais despesas,

analise as afirmativas abaixo, considerando-as

como Verdadeiras (V) ou Falsas (F), de acordo

com a definição apresentada no Manual de

Contabilidade Aplicada ao Setor Público

(MCASP).

( ) Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

( ) Despesas regularmente empenhadas e liquidadas, porém pendentes de pagamento.

( ) Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

( ) Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

A sequência correta, de cima para baixo é:

( ) Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

( ) Despesas regularmente empenhadas e liquidadas, porém pendentes de pagamento.

( ) Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

( ) Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

A sequência correta, de cima para baixo é:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419207

Contabilidade Pública

A Constituição Federal, nos arts. 157,

inciso I, e 158, inciso I, determina que

pertençam aos Estados, ao Distrito Federal e

aos Municípios o imposto de renda e os

proventos de qualquer natureza, incidentes na

fonte, pagos por eles, suas autarquias e pelas

fundações que instituírem e mantiverem. O

Manual de Contabilidade Aplicada ao Setor

Público (MCASP) determina como devem ser

contabilizado tais valores. Assinale a opção

que contém a origem correta desta receita de

acordo com o estabelecido no MCASP.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419206

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) assim define as

receitas orçamentárias: “São disponibilidades

de recursos financeiros que ingressam durante

o exercício e que aumentam o saldo financeiro

da instituição. Instrumento por meio do qual se

viabiliza a execução das políticas públicas, as

receitas orçamentárias são fontes de recursos

utilizadas pelo Estado em programas e ações

cuja finalidade precípua é atender às

necessidades públicas e demandas da

sociedade”. A Lei nº 4.320/1964 define que os

itens da discriminação da receita serão

identificados por números de código decimal.

Convencionou-se denominar esse código de

natureza de receita. A classificação por

Natureza de Receita Orçamentária é composta

por um código de

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419205

Contabilidade Pública

Sobre os Princípios Orçamentários descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), relacione a primeira com a segunda coluna.

Coluna 1

1 – Unidade ou totalidade 2 – Universalidade 3 – Anualidade ou periodicidade 4 – Exclusividade 5 – Orçamento bruto 6 – Legalidade 7 – Publicidade 8 – Não vinculação da receita de impostos

Coluna 2

( ) Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa − a Lei Orçamentária Anual (LOA).

( ) Cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar.

( ) Delimita o exercício financeiro orçamentário − período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Obriga registrarem-se receitas e despesas na LOA, pelo valor total, vedando quaisquer deduções.

( ) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

A sequência correta de cima para baixo é:

Coluna 1

1 – Unidade ou totalidade 2 – Universalidade 3 – Anualidade ou periodicidade 4 – Exclusividade 5 – Orçamento bruto 6 – Legalidade 7 – Publicidade 8 – Não vinculação da receita de impostos

Coluna 2

( ) Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa − a Lei Orçamentária Anual (LOA).

( ) Cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar.

( ) Delimita o exercício financeiro orçamentário − período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Obriga registrarem-se receitas e despesas na LOA, pelo valor total, vedando quaisquer deduções.

( ) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

A sequência correta de cima para baixo é:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419202

Contabilidade Pública

A periodicidade e o prazo máximo para a

publicação do Relatório de Gestão Fiscal

(RGF), assinado pelo Chefe do Poder

Executivo, após o encerramento do período,

são, respectivamente:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419201

Contabilidade Pública

A lei que estabelece normas de finanças

públicas voltadas para a responsabilidade na

gestão fiscal determina que o Relatório

Resumido da Execução Orçamentária (RREO)

será publicado em até trinta dias após o

encerramento de cada bimestre e composto de

alguns demonstrativos.

Um demonstrativo que NÃO compõe o RREO é o:

Um demonstrativo que NÃO compõe o RREO é o:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419198

Contabilidade Pública

A NBC TSP – Estrutura Conceitual

aborda as características qualitativas da

informação incluída nos Relatórios Contábeis

de Propósito Geral das Entidades do Setor

Público (RCPGs). Assinale a opção correta que

contém as características qualitativas da

informação incluída nos RCPGs, de acordo

com a citada norma.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419197

Contabilidade Pública

Sobre os Relatórios Contábeis de Propósito

Geral das Entidades do Setor Público (RCPG)

apresentados na NBC TSP – Estrutura conceitual,

analise as seguintes afirmativas.

I Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a. Os RCPGs são relatórios contábeis elaborados para atender às necessidades dos usuários em geral, não tendo o propósito de atender a finalidades ou necessidades específicas de determinados grupos de usuários.

II Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas. Mesmo que esses usuários identifiquem que a informação fornecida pelos RCPGs seja útil aos seus propósitos, esses relatórios não são elaborados especificamente para atender a essas necessidades.

III Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil. Os RCPGs abrangem as demonstrações contábeis, incluindo as suas notas explicativas. Os RCPGs abrangem também a apresentação de informações que aprimoram, complementam e suplementam as demonstrações contábeis.

IV O alcance da elaboração e divulgação da informação contábil estabelece o limite relacionado às transações e outros eventos e atividades que podem ser reportados nos RCPGs. O alcance dos relatórios é determinado pela necessidade de informações dos usuários primários dos RCPGs e pelos objetivos da elaboração e divulgação da informação contábil.

Considerando as afirmativas acima analisadas, assinale a opção correta.

I Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a. Os RCPGs são relatórios contábeis elaborados para atender às necessidades dos usuários em geral, não tendo o propósito de atender a finalidades ou necessidades específicas de determinados grupos de usuários.

II Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas. Mesmo que esses usuários identifiquem que a informação fornecida pelos RCPGs seja útil aos seus propósitos, esses relatórios não são elaborados especificamente para atender a essas necessidades.

III Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil. Os RCPGs abrangem as demonstrações contábeis, incluindo as suas notas explicativas. Os RCPGs abrangem também a apresentação de informações que aprimoram, complementam e suplementam as demonstrações contábeis.

IV O alcance da elaboração e divulgação da informação contábil estabelece o limite relacionado às transações e outros eventos e atividades que podem ser reportados nos RCPGs. O alcance dos relatórios é determinado pela necessidade de informações dos usuários primários dos RCPGs e pelos objetivos da elaboração e divulgação da informação contábil.

Considerando as afirmativas acima analisadas, assinale a opção correta.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419196

Contabilidade Pública

A Lei nº 4.320/1964 institui normas gerais

de Direito Financeiro para a elaboração e o

controle dos orçamentos e balanços da União,

dos Estados, dos Municípios e do Distrito

Federal e trata das receitas e despesas

públicas. Especificamente sobre a despesa,

assinale a opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419195

Contabilidade Geral

A NBC CTSP 01, que dispõe sobre o

reconhecimento, a mensuração e a

evidenciação das provisões e as divulgações

exigidas de passivos contingentes, estabelece

os procedimentos para o reconhecimento

desses passivos. Considerando o disposto pela

citada norma, assinale a opção INCORRETA.