Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2024 - INOVA Capixaba - ES - Analista: Contábil - Financeira (220H - HABF) |

Q3427998

Contabilidade Geral

A análise de informações e testes são utilizados como

mecanismo de validação em processos comerciais.

Assinale a alternativa correspondente ao tipo de teste

utilizado para averiguar qual o valor recuperável de um

ativo, por meio do seu uso ou venda:

Ano: 2024

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2024 - INOVA Capixaba - ES - Analista: Contábil - Financeira (220H - HABF) |

Q3427997

Contabilidade Geral

Os ativos intangíveis de uma organização são ativos não

físicos por natureza, mas fazem parte do contexto

organizacional e são importantes ao negócio. Assinale a

alternativa que corresponde a um exemplo de ativo

intangível:

Ano: 2024

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2024 - INOVA Capixaba - ES - Analista - Qualidade (220H - HABF) |

Q3425936

Auditoria

Existem basicamente 3 tipos de auditoria que servem a

diferentes propósitos. Todos eles correspondem a um

processo sistemático que busca comparar critérios à

realidade vivida nas organizações. Leia os conceitos

abaixo:

I.É uma auditoria externa realizada em um fornecedor por um cliente ou por uma organização contratada em nome de um cliente. Essas auditorias estão sujeitas às regras do direito contratual, uma vez que estão fornecendo orientação contratual do cliente para o fornecedor.

II.É realizada dentro de uma organização para medir seus pontos fortes e fracos em relação a seus próprios procedimentos ou métodos e/ou contra padrões externos adotados voluntariamente ou impostos à organização, por órgãos reguladores ou por clientes, por exemplo. É uma auditoria interna conduzida por auditores que são empregados pela organização que está sendo auditada, mas que não têm interesse adquirido nos resultados da auditoria da área que está sendo auditada.

III.É realizada por uma organização de auditoria independente do relacionamento cliente-fornecedor e está livre de qualquer conflito de interesses. Essas auditorias podem resultar em certificação, registro, reconhecimento, concessão, aprovação de licença, citação, multa ou penalidade emitida pela organização terceirizada ou por uma parte interessada.

Fonte: Corrêa, Fernando R. Gestão da qualidade. Volume Único − Rio de Janeiro: Fundação Cecierj, 2019.

Esses conceitos correspondem a:

I.É uma auditoria externa realizada em um fornecedor por um cliente ou por uma organização contratada em nome de um cliente. Essas auditorias estão sujeitas às regras do direito contratual, uma vez que estão fornecendo orientação contratual do cliente para o fornecedor.

II.É realizada dentro de uma organização para medir seus pontos fortes e fracos em relação a seus próprios procedimentos ou métodos e/ou contra padrões externos adotados voluntariamente ou impostos à organização, por órgãos reguladores ou por clientes, por exemplo. É uma auditoria interna conduzida por auditores que são empregados pela organização que está sendo auditada, mas que não têm interesse adquirido nos resultados da auditoria da área que está sendo auditada.

III.É realizada por uma organização de auditoria independente do relacionamento cliente-fornecedor e está livre de qualquer conflito de interesses. Essas auditorias podem resultar em certificação, registro, reconhecimento, concessão, aprovação de licença, citação, multa ou penalidade emitida pela organização terceirizada ou por uma parte interessada.

Fonte: Corrêa, Fernando R. Gestão da qualidade. Volume Único − Rio de Janeiro: Fundação Cecierj, 2019.

Esses conceitos correspondem a:

Ano: 2024

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2024 - INOVA Capixaba - ES - Analista - Qualidade (220H - HABF) |

Q3425932

Auditoria

Em relação aos conceitos utilizados em uma auditoria,

indique a alternativa INCORRETA:

Ano: 2024

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2024 - INOVA Capixaba - ES - Analista - Licitações e Contratos (220H - HABF) |

Q3425515

Contabilidade Pública

Considerando as disposições da Lei n. 4.320/64, é

correto afirmar que a receita agropecuária é uma espécie

de receita:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Pinheiro - MA

Prova:

FUNATEC - 2024 - Prefeitura de Pinheiro - MA - Fiscal Municipal |

Q3425040

Contabilidade Geral

Qual das seguintes afirmativas descreve corretamente

um imposto indireto:

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424079

Contabilidade Pública

Qual é o principal objetivo do Plano de Contas para os Regimes Próprios de Previdência Social?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424077

Contabilidade Geral

Em um cenário onde a tecnologia da informação assume um papel cada vez mais relevante na gestão empresarial, como os sistemas contábeis podem se beneficiar dessa ferramenta para otimizar seus processos e gerar informações mais precisas e confiáveis?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424076

Contabilidade Pública

administração pública?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424070

Contabilidade Pública

Qual é o principal propósito da classificação da despesa de acordo com a Lei n.º 4.320/1964?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424068

Contabilidade Pública

Desafio Contábil: Desvendando os Receitas e Despesas da Prefeitura de Maravilha!

A Prefeitura de Maravilha, conhecida por suas paisagens exuberantes e povo acolhedor, precisa da sua ajuda para desvendar os segredos de suas receitas e despesas. Analisar os demonstrativos contábeis da Prefeitura, desvendando a origem dos recursos e os gastos realizados. Identificar a classificação correta das receitas e despesas, de acordo com a legislação brasileira. Desvendar as inconsistências e falhas nos demonstrativos, garantindo a transparência e a eficiência da gestão pública. Em qual das alternativas a seguir a Prefeitura de Maravilha NÃO PODE registrar uma receita?

A Prefeitura de Maravilha, conhecida por suas paisagens exuberantes e povo acolhedor, precisa da sua ajuda para desvendar os segredos de suas receitas e despesas. Analisar os demonstrativos contábeis da Prefeitura, desvendando a origem dos recursos e os gastos realizados. Identificar a classificação correta das receitas e despesas, de acordo com a legislação brasileira. Desvendar as inconsistências e falhas nos demonstrativos, garantindo a transparência e a eficiência da gestão pública. Em qual das alternativas a seguir a Prefeitura de Maravilha NÃO PODE registrar uma receita?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424067

Contabilidade Pública

Uma entidade governamental encerrou o ano com as seguintes informações:

Receitas Orçamentárias: R$ 500.000,00 Despesas Orçamentárias: R$ 450.000,00 Receitas Extraorçamentárias: R$ 50.000,00 Despesas Extraorçamentárias: R$ 30.000,00 Investimentos Financeiros Iniciais: R$ 100.000,00 Rentabilidade dos Investimentos Financeiros: 5%

Considerando que a rentabilidade dos investimentos financeiros é aplicada sobre o saldo inicial dos investimentos e que todas as receitas são reinvestidas, qual é o resultado final da entidade governamental?

Receitas Orçamentárias: R$ 500.000,00 Despesas Orçamentárias: R$ 450.000,00 Receitas Extraorçamentárias: R$ 50.000,00 Despesas Extraorçamentárias: R$ 30.000,00 Investimentos Financeiros Iniciais: R$ 100.000,00 Rentabilidade dos Investimentos Financeiros: 5%

Considerando que a rentabilidade dos investimentos financeiros é aplicada sobre o saldo inicial dos investimentos e que todas as receitas são reinvestidas, qual é o resultado final da entidade governamental?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424066

Contabilidade Geral

Uma empresa adquiriu um equipamento por R$ 120.000,00 com uma vida útil estimada de 5 anos e um valor residual de R$ 20.000,00. Utilizando o método de depreciação linear para calcular a despesa anual de depreciação, qual seria o valor da despesa de depreciação no terceiro ano de uso do equipamento?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424065

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964, que estabelece normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, é correto afirmar que:

Q3423368

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público

(PCASP) as contas destinadas a registrar a

execução das receitas e despesas orçamentárias

do ente da Federação estão contidas na classe

de contas:

Q3423361

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de financiamento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423360

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de investimento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423359

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

operacionais a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423357

Contabilidade Pública

Preconiza a Lei Complementar nº 101/2000

(LRF) que a despesa total com pessoal dos

entes da Federação será apurada somando-se a

realizada no mês em referência com as dos 11

(onze) imediatamente anteriores, adotando-se:

Q3423355

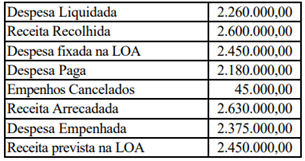

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

Da análise do Balanço Orçamentário é possível

concluir que no exercício financeiro de 2022

houve: