Questões de Concurso

Para ciências contábeis

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

É o desembolso financeiro ou a assunção de obrigação financeira que implica a redução do Patrimônio Líquido (decorre de fatos modificativos diminutivos).

Em relação à despesa pública, o texto, acima, se refere à/aos:

O patrimônio líquido é entendido como o valor residual dos ativos depois de deduzidos todos os passivos. Subdivide-se, para fins de representação, em:

I. Patrimônio Social e Capital Social.

II. Reservas de Capital e Reserva de Lucros.

III. Ajustes de Avaliação Patrimonial.

IV. Resultados Dilapidados.

V. Ações/Cotas em Tesouraria.

Está INCORRETO, apenas, o item:

O exemplo, acima, representa qual tipo de resultado das demonstrações contábeis:

Os processos de escrituração contábil são os seguintes:

I. Manual: a escrituração é feita à mão.

II. Maquinizado ou semimecanizado: a escrituração é feita por meio de máquinas de escrever.

III. Mecanizado: a escrituração é feita por meio de máquinas de escrituração. São máquinas específicas, destinadas a esse fim.

IV. Computadorizado ou por processamento eletrônico: a escrituração é executada por meio de computadores.

V. Digital: a escrituração é executada através da internet, utilizando sites específicos para este fim.

Está INCORRETO apenas o item:

É um livro principal (registra todos os fatos que alteram o patrimônio), sistemático (registra os fatos por contas, e não por ordem cronológica), obrigatório pela Legislação do IR (para aquelas entidades sujeitas à tributação do IR pelo Lucro Real) e facultativo pela Legislação Comercial. Cada página do Livro Razão representa uma conta.

O texto, acima, apresenta a definição de qual Livro Contábil?

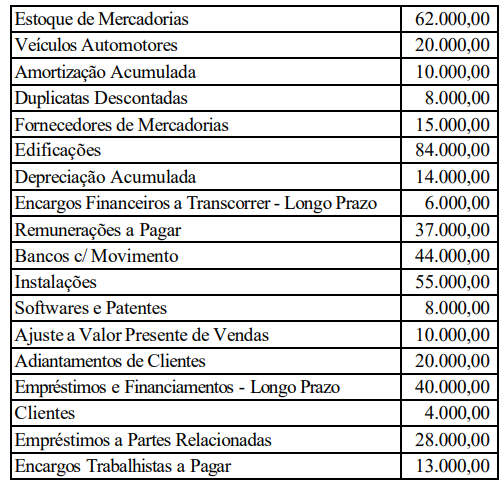

ATENÇÃO! Para resolução da questão, considere o Balancete de Verificação da Cia. Rouxinol a seguir demonstrado (ele contém apenas contas patrimoniais com saldos em 31/12/2023).

Com base nas contas apresentadas e seus saldos, assinale a alternativas que demonstra o saldo do Ativo Circulante e do Ativo Não-Circulante, respectivamente, em 31/12/2023.

ATENÇÃO! Para resolução da questão, considere o Balancete de Verificação da Cia. Rouxinol a seguir demonstrado (ele contém apenas contas patrimoniais com saldos em 31/12/2023).

De acordo com as informações apresentadas, é correto afirmar que o Patrimônio Líquido da Cia. Rouxinol em 31/12/2023 é de:

A Lei no 4.320, de 17 de março de 1964 define como créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

São classificações de créditos adicionais previstas na referida legislação: