Questões de Concurso

Para ciências contábeis

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

II. Para ser útil para tomada de decisão, a informação financeira evidenciada nos RCPG’s deve ser relevante e ser a representação fidedigna dos fenômenos que pretende representar. Neste sentido, a utilização de estimativas na evidenciação de saldos das demonstrações não é recomendada, por não ser a representação factual dos fenômenos.

III. A informação financeira representada nos Relatórios Contábeis de Propósito Geral (RCPG’s) deve atender, primariamente, às necessidades dos órgãos da Administração Pública encarregados da arrecadação tributária, visto que os recursos públicos são essenciais para a continuidade dos Governos.

Está correto o que se afirma:

Esse é o conceito de:

Analise os itens a seguir.

I – Despesas de Custeio é toda receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira, destinandose o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

II – Subvenções são dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Leia.

“As dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.”

De acordo com a Lei Federal n.º 4.320/1964. O conceito descrito classifica-se como:

ATENÇÃO! Para resolução da próxima questão, considere as informações a seguir.

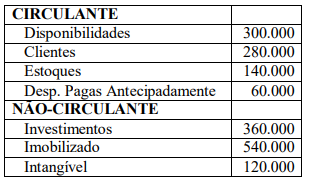

Em 31/12/2023, a Cia. Vida Nova registrava um Ativo estruturado da seguinte forma:

Na mesma data, o Índice de Endividamento Geral da empresa era de 0,6, e 65% de sua dívida era exigível no longo prazo (após o encerramento do exercício social subsequente).

ATENÇÃO! Para resolução da próxima questão, considere as informações a seguir.

Em 31/12/2023, a Cia. Vida Nova registrava um Ativo estruturado da seguinte forma:

Na mesma data, o Índice de Endividamento Geral da empresa era de 0,6, e 65% de sua dívida era exigível no longo prazo (após o encerramento do exercício social subsequente).

ATENÇÃO! Para resolução da próxima questão, considere as informações a seguir.

Em 31/12/2023, a Cia. Vida Nova registrava um Ativo estruturado da seguinte forma:

Na mesma data, o Índice de Endividamento Geral da empresa era de 0,6, e 65% de sua dívida era exigível no longo prazo (após o encerramento do exercício social subsequente).

De acordo com os dados fornecidos, é correto afirmar que, em 31/12/2023, o valor do Patrimônio Líquido supera o Passivo Circulante em:

Com fulcro nas disposições da NBC TG - Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, avalie a veracidade (V) ou falsidade (F) das proposições a seguir.

( ) Para reconhecer um Passivo no Balanço Patrimonial, é necessário que haja uma obrigação presente mensurada monetariamente. Ainda, é crucial conhecer a identidade do credor a quem a obrigação é devida.

( ) Um ativo é usualmente definido como um recurso cuja propriedade legal é necessariamente e integralmente detida pela entidade. Esse recurso deve deter a capacidade de gerar benefícios econômicos futuros.

( ) Relatórios financeiros representam fenômenos econômicos em palavras e números. Para serem úteis, informações financeiras não devem apenas representar fenômenos relevantes, mas também representar de forma fidedigna a essência dos fenômenos que pretendem representar.

A sequência está correta em:

A conta é o título representativo da composição, variação e estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidos, mas que, direta ou indiretamente, possam vir a afetá-lo, exigindo por isso controle contábil específico.

As contas são agrupadas segundo suas funções, possibilitando:

I. Identificar, classificar e efetuar a escrituração contábil dos atos e fatos de gestão, pelo método das partidas dobradas, de maneira uniforme e sistematizada.

II. Conhecer a situação dos responsáveis que, de algum modo, arrecadem receitas, efetuem despesas e administrem ou guardem bens pertencentes ou confiados a uma gestão.

III. Individualizar os devedores e credores, com a especificação necessária ao controle contábil do direito ou obrigação.

IV. Acompanhar e controlar a execução orçamentária, evidenciando a receita prevista, lançada, realizada e a realizar, bem como a despesa autorizada, empenhada, realizada e as dotações disponíveis.

V. Elaborar os balanços orçamentário, financeiro e patrimonial, e as demonstrações das variações e dos resultados.

Estão CORRETOS: