Questões de Concurso

Para ciências contábeis

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

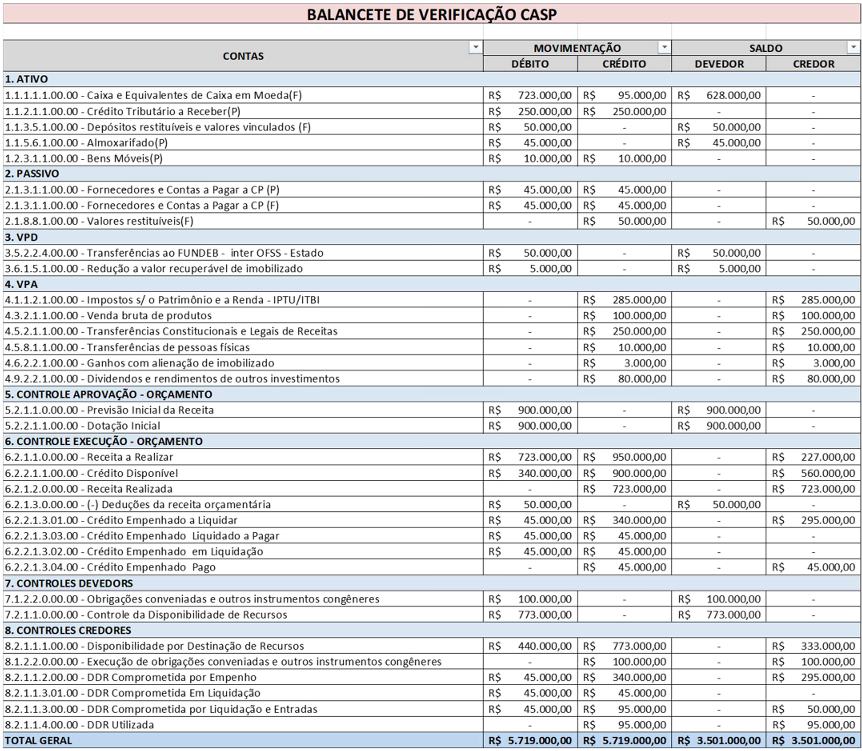

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

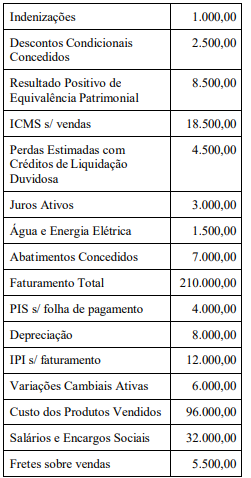

Os elementos das Demonstrações Contábeis são quantificáveis em termos monetários, o que exige uma base de mensuração adequada para cada item. Análise os itens abaixo:

1. Aplicações financeiras em títulos de dívida mantidos até o vencimento com o objetivo de receber valores contratuais.

2. Contas a receber de clientes com prazo de vencimento superior a 12 meses.

3. Estoque de mercadorias com preço de venda praticado inferior ao seu custo de aquisição.

4. Investimento em instrumentos de patrimônio mantidos para venda no curto prazo.

Considerando o disposto no CPC00 (R2) Estrutura Conceitual para Relatório Financeiro, no CPC 16 (R1) – Estoques, CPC 12 (R1) – Ajuste a Valor Presente e CPC 48 – Instrumentos financeiros, as bases de mensuração subsequentes ao reconhecimento inicial, adequadas a cada item acima, devem ser as seguintes:

Considerando que, de acordo com o CPC 26 (R1), a entidade deve divulgar informação comparativa com respeito ao período anterior para todos os montantes apresentados nas demonstrações contábeis do período corrente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A informação narrativa e descritiva que vier a ser apresentada, quando for relevante para a compreensão do conjunto das demonstrações do período corrente também deve ser apresentada de forma comparativa.

( ) Sempre que aplicar uma política contábil retrospectivamente, independente da materialidade da informação, a entidade deverá apresentar um terceiro balanço patrimonial no início do período anterior.

( ) Quando a entidade for requerida a apresentar um balanço patrimonial adicional, também precisará apresentar as notas explicativas relativas ao balanço patrimonial adicional.

( ) Quando a apresentação ou a classificação de itens nas demonstrações contábeis forem modificadas, os montantes apresentados para fins comparativos devem ser reclassificados, a menos que a reclassificação seja impraticável.

A sequência está CORRETA em:

() É o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento que independe do implemento de qualquer condição.

() Em casos excepcionais, a serem definidos em Lei de cada ente da federação, o empenho da despesa poderá exceder o limite dos créditos concedidos.

() É etapa da despesa orçamentária necessariamente anterior ao pagamento.

() O PCASP congrega quatro diferentes naturezas de informação contábil: orçamentária, patrimonial, de custos e de controle.

() As Variações Patrimoniais Diminutivas – VPD e as Variações Patrimoniais Aumentativas – VPA são registradas, respectivamente, nas classes de contas 7 e 8.

() Em sua configuração atual, o PCASP não se aplica aos Regimes Próprios de Previdência Social dos entes da Federação nem às Autarquias, em função de suas peculiaridades contábeis.

Assinale a alternativa que representa a sequência correta.

I. São considerados custos primários apenas aqueles relativos à mão de obra direta e à matéria prima aplicada aos produtos.

II. São conceituados como custos fixos aqueles cujo valor dispendido não sofre variação de um mês para o outro.

III. Custos de transformação são aqueles necessários para converter a matéria prima em produto acabado, ou seja: a mão de obra direta e os custos indiretos de fabricação.

Está correto o que se afirma em: