Questões de Concurso

Para ciências contábeis

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

As contas anuais dos administradores e demais responsáveis por unidades jurisdicionadas das administrações direta e indireta, estadual e municipal de Minas Gerais serão organizadas e apresentadas ao Tribunal de Contas do Estado de Minas Gerais de acordo com as disposições da Instrução Normativa nº 14/2011. Sobre a composição das contas anuais, analise as afirmativas a seguir.

I. Rol de responsáveis e relatório de gestão.

II. Relatórios sobre a execução orçamentária, financeira e patrimonial.

III. Pareceres sobre os atos de gestão emitidos por unidades administrativas competentes, órgãos ou entidades que devem se pronunciar sobre as contas ou sobre a gestão da unidade jurisdicionada.

IV. Demonstrativos e demonstrações necessários à evidenciação das gestões orçamentária, financeira e patrimonial, de acordo com as Normas Brasileiras de Contabilidade.

Está correto o que se afirma em

Considere que determinada Câmara Municipal apresentou as seguintes informações relativas à folha de pagamento de um Vereador:

Remuneração bruta R$ 3.213,50

Contribuição social e encargos sociais devidos pelo empregador R$ 706,97

Contribuição social retida do agente político R$ 288,67

Imposto de Renda retido na fonte R$ 43,01

Considerando apenas as informações apresentadas, a contabilização da folha de pagamento irá gerar um aumento na Variação Patrimonial Diminutiva – VPD no valor de:

Segundo as normas e as boas práticas de auditoria, o auditor deve avaliar o sistema de controle interno da entidade que está sendo auditada. Sobre a temática de controle interno, que compõe as atribuições do cargo de Secretário-Geral da Câmara Municipal de Maria da Fé, analise as afirmativas a seguir.

I. O controle interno é o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a gestão na condução ordenada da entidade.

II. Os objetivos do controle interno representam controles contábeis, controles administrativos e controles econômicos, que podem ser consolidados em controles administrativo-financeiros.

III. A segregação de funções estabelece que, em um sistema de controle interno, uma mesma pessoa não pode exercer duas funções correlatas, devido ao risco de gerar conflito de interesses.

IV. O confronto dos ativos da entidade com os seus registros contábeis deve ser realizado periodicamente com vistas a detectar desfalque de bens ou registro inadequado de ativos.

Está correto o que se afirma apenas em

Para fins das normas de auditoria, a deficiência de controle interno existe quando o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis. Portanto, se o auditor identificar uma ou mais deficiências de controle interno, ele deve determinar, com base no trabalho de auditoria executado, se elas constituem, individualmente ou em conjunto, deficiência significativa. Sobre o tema, avalie as afirmações abaixo e marque a opção CORRETA.

I. Deficiência significativa de controle interno é a deficiência ou a combinação de deficiências que, no julgamento profissional do auditor, é de importância suficiente para merecer a atenção dos responsáveis pela governança.

II. A importância de uma deficiência ou de uma combinação de deficiências de controle interno depende somente se a distorção realmente de fato ocorreu, tornando-se, assim, uma evidência suficiente de auditoria.

III. A deficiência de controle interno, por si só, pode não ser suficientemente importante para se constituir em deficiência significativa. Entretanto, a combinação de deficiências pode aumentar os riscos de distorção a ponto de dar origem a uma deficiência significativa.

A responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis está descrita na NBC TA 300. Segundo essa norma, o planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria, auxiliando o auditor a organizar adequadamente seu trabalho para que seja realizado de forma eficaz e eficiente. Sobre o tema, avalie as afirmações abaixo e marque a opção CORRETA.

I. O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria para orientar o desenvolvimento do plano de auditoria.

II. Ao definir a estratégia global, o auditor deve identificar as características do trabalho para definir o seu alcance e os objetivos do relatório do trabalho de forma a planejar a época da auditoria.

III. A natureza e a extensão das atividades de planejamento variam conforme o porte e a complexidade da entidade, independente da experiência anterior dos membros-chave da equipe de trabalho com a entidade.

I. Caso a evidência a ser obtida dependa da utilização de um especialista, o auditor deve avaliar sua competência, habilidades e objetividade.

II. Entre as informações de fontes independentes da entidade que o auditor pode usar como evidência de auditoria podem estar as confirmações de terceiros.

III. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria.

A Câmara Municipal Delta, Poder Legislativo Municipal, integrante do orçamento fiscal do Município Delta, adquiriu veículos oficiais para uso em serviço dos parlamentares. Abaixo são feitas afirmativas sobre o tratamento contábil realizado pelo controle interno da Câmara, à luz da Contabilidade Aplicada ao Setor Público – CASP e do Plano de Contas Aplicado no setor Público - PCASP:

I. Registra-se o contrato de aquisição dos veículos nas classes do PCASP típicas de controle e nas informações contábeis patrimoniais.

II. Contabilizam-se nas informações orçamentárias e típicas de controle, respectivamente, o empenho e o comprometimento dos recursos disponíveis.

III. No ato da liquidação com a devida incorporação patrimonial dos veículos oficiais, os registros acontecem nas informações contábeis, patrimoniais e orçamentárias.

IV. Por ser do Poder Legislativo, o sistema de controle interno está desobrigado de contabilizar nas classes típicas de controle.

Marque a alternativa CORRETA:

A Contabilidade Aplicada ao Setor Público - CASP apoia-se nas normas internacionais e nacionais de contabilidade voltadas para os sistemas de controle interno, externo e transparência nas informações aos usuários das contas públicas. Constituem pressupostos contidos nesse instrumento de planejamento contábil, adotado por todos os entes da federação brasileira, a disponibilidade de acesso às informações relevantes para a tomada de decisão, o registro e o acompanhamento do patrimônio, a melhoria no processo de prestação de contas e a gestão de custos e de recursos públicos.

Considerando esses fundamentos norteadores da gestão contábil, avalie as afirmações a seguir:

I. A abrangência da CASP atinge todos órgãos e entidades de natureza pública e privada dos entes governamentais.

II. Os contadores e gestores contábeis do setor público e privado usufruem da qualidade e da tempestividade da evidenciação patrimonial no setor público.

III. As informações contábeis típicas de controle fundamentam-se nos atos potenciais da gestão pública, administração financeira e nos condicionantes dos riscos fiscais, dentre outros controles.

IV. A administração financeira harmonizada com a sistematização e a padronização da CASP tem pouca aderência à transparência, ao controle e à responsabilização fiscal.

A partir dessas informações, é CORRETO afirmar:

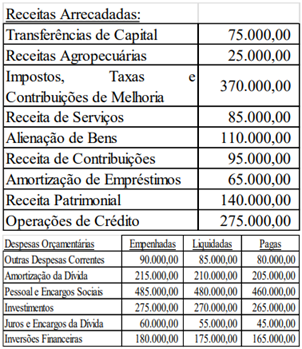

A partir das informações extraídas de um Balanço Orçamentário, em 31/12/2023, abaixo discriminadas:

Receita Estimada – R$ 300.000,00

Receita Reestimada – R$ 450.000,00

Receita Arrecadada até o bimestre dezembro – R$ 350.000,00

Superávit financeiro utilizado do ano anterior – R$ 50.000,00

Dotação Inicial – R$ 350.000,00

Dotação Atual – R$ 400.000,00

Despesa Empenhada – R$ 390.000,00

Despesa Liquidada – R$ 380.000,00

Despesa Paga – R$ 370.000,00

Podemos afirmar:

I. Dotação atual está acobertada pelo excesso de arrecadação e superávit financeiro do ano anterior.

II. Inconsistência no balanço porque o total da despesa liquidada não pode ultrapassar o montante arrecadado.

III. Restos a pagar processados e não processados, respectivamente apurados no exercício, são de R$ 20.000,00 e R$ 10.000,00.

IV. Não houve excesso de arrecadação apurado no balanço.

Dentre as afirmativas supracitadas, está CORRETA apenas a: