Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977720

Contabilidade Geral

O fato contábil que demanda registro em duas contas que

compõem o ativo circulante do balanço patrimonial é:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977719

Contabilidade Geral

São elementos patrimoniais da empresa que integram o

passivo não circulante:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977718

Contabilidade Geral

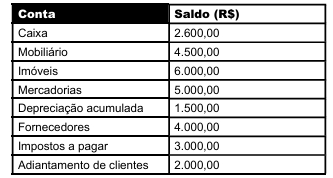

A empresa apresentou, ao final do exercício, os saldos de contas indicados na seguinte tabela:

Diante dessas informações, é possível afirmar que o patrimônio líquido equivale a R$:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977717

Contabilidade Geral

O lançamento a débito em uma conta contábil provocará

aumento do seu saldo se a conta:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977716

Contabilidade Geral

A empresa recebeu do cliente o valor de R$ 5.000,00

referente à parcela da venda de mercadoria realizada no mês

anterior. Nesse caso, a escrituração da operação será realizada

mediante registros contábeis seguindo o método:

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Administrador |

Q3976764

Contabilidade Geral

Considerando os conceitos fundamentais da estrutura patrimonial das entidades, é correto afirmar que

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Analista de Recursos Humanos (Folha de Pagamentos) |

Q3976359

Contabilidade Geral

O patrimônio líquido é subdividido em grandes grupos. A

conta que representa a modificação de alguns valores do ativo e

do passivo e que não transita pelo Resultado do Período insere-se no grupo de:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Analista de Recursos Humanos (Folha de Pagamentos) |

Q3976358

Contabilidade Geral

Para efeitos de balanço patrimonial, os ativos circulante e

não circulante, subdividem-se em outros grupos. O que consiste

em contas que apresentam sua realização em um prazo maior

que um exercício social é chamado de:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Analista de Recursos Humanos (Folha de Pagamentos) |

Q3976357

Contabilidade Geral

O consumo de bens ou serviços que, direta ou indiretamente,

ajuda a produzir Receita é chamado de:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Analista de Recursos Humanos (Folha de Pagamentos) |

Q3976356

Contabilidade Geral

No âmbito da contabilidade, entende-se por patrimônio

líquido:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974062

Contabilidade Pública

Assinale a opção correta em relação ao IPAAM, com base no disposto na Lei Complementar n.º 101/2000.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974061

Contabilidade Pública

No início de 2026, a contabilidade de uma autarquia

ambiental identificou duas situações distintas referentes ao

exercício de 2025:

(i) descobriu-se que uma multa ambiental de valor material, aplicada e recebida em 2024, não fora registrada em nenhum relatório contábil por falha no sistema de processamento de dados;

(ii) devido ao uso intenso em áreas de difícil acesso, a equipe técnica revisou a vida útil dos novos drones de 5 anos para 3 anos, alterando o cálculo da depreciação a partir de 2026.

Com base na situação hipotética apresentada e no disposto na NBC TSP 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção correta em relação ao tratamento contábil nas situações descritas.

(i) descobriu-se que uma multa ambiental de valor material, aplicada e recebida em 2024, não fora registrada em nenhum relatório contábil por falha no sistema de processamento de dados;

(ii) devido ao uso intenso em áreas de difícil acesso, a equipe técnica revisou a vida útil dos novos drones de 5 anos para 3 anos, alterando o cálculo da depreciação a partir de 2026.

Com base na situação hipotética apresentada e no disposto na NBC TSP 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção correta em relação ao tratamento contábil nas situações descritas.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974060

Contabilidade Pública

Para cumprir os requisitos de transparência da NBC TSP 13 –

Apresentação de Informação Orçamentária nas Demonstrações

Contábeis, a entidade deve apresentar a comparação dos

montantes orçamentários com os valores reais em uma base

comparável. Considerando o conceito de base comparável,

assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974059

Contabilidade Pública

No encerramento do exercício de 2025, o contador de uma

autarquia, ao elaborar a demonstração dos fluxos de caixa,

observou as seguintes situações ocorridas no ano:

(i) arrecadação de taxas ambientais: R$ 800.000, sendo R$ 700.000 recebidos no ano e R$ 100.000 a receber em 2026;

(ii) pagamento de pessoal: R$ 450.000, referentes a salários do ano anterior, inscritos em restos a pagar;

1 compra de veículos à vista: R$ 200.000;

2 empenho e liquidação de material de consumo: R$ 50.000 (valor ainda não pago ao fornecedor).

3 depreciação de equipamentos: R$ 30.000 (lançados no resultado do exercício).

Nessa situação hipotética, consideradas exclusivamente as regras do método direto conforme a NBC TSP 12 – Demonstração dos Fluxos de Caixa, o valor do fluxo de caixa líquido das atividades operacionais da referida autarquia é de

(i) arrecadação de taxas ambientais: R$ 800.000, sendo R$ 700.000 recebidos no ano e R$ 100.000 a receber em 2026;

(ii) pagamento de pessoal: R$ 450.000, referentes a salários do ano anterior, inscritos em restos a pagar;

1 compra de veículos à vista: R$ 200.000;

2 empenho e liquidação de material de consumo: R$ 50.000 (valor ainda não pago ao fornecedor).

3 depreciação de equipamentos: R$ 30.000 (lançados no resultado do exercício).

Nessa situação hipotética, consideradas exclusivamente as regras do método direto conforme a NBC TSP 12 – Demonstração dos Fluxos de Caixa, o valor do fluxo de caixa líquido das atividades operacionais da referida autarquia é de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974058

Contabilidade Pública

O IPAAM possui direito de receber de uma empresa

mineradora o valor de R$ 100.000, referente a taxas de

licenciamento ambiental. Por outro lado, a autarquia deve à

mesma mineradora R$ 30.000 em razão de uma devolução de

valores pagos indevidamente no ano anterior. O contador da

autarquia, visando simplificar o balanço patrimonial, registrou

apenas um ativo líquido de R$ 70.000.

Nessa situação hipotética, de acordo com o disposto na NBC TSP 11 – Apresentação das Demonstrações Contábeis, a conduta do contador está

Nessa situação hipotética, de acordo com o disposto na NBC TSP 11 – Apresentação das Demonstrações Contábeis, a conduta do contador está

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974057

Contabilidade Pública

O setor de monitoramento ambiental do IPAAM possui

um drone de longo alcance utilizado para serviços de

mapeamento topográfico que podem ser contratados por terceiros

(caracterizando-se como um ativo gerador de caixa). Ao final do

exercício de 2025, os registros contábeis e a avaliação de

mercado do ativo apresentavam os seguintes dados:

(i) custo de aquisição: R$ 80.000;

(ii) depreciação acumulada: R$ 30.000;

(iii) valor justo líquido de despesas de venda: R$ 42.000;

(iv) valor em uso (fluxo de caixa descontado): R$ 45.000.

Nessa situação hipotética, conforme as disposições da NBC TSP 10 – Redução ao Valor Recuperável de Ativo Gerador de Caixa, a perda por redução ao valor recuperável a ser reconhecida no balanço patrimonial do IPAAM é de

(i) custo de aquisição: R$ 80.000;

(ii) depreciação acumulada: R$ 30.000;

(iii) valor justo líquido de despesas de venda: R$ 42.000;

(iv) valor em uso (fluxo de caixa descontado): R$ 45.000.

Nessa situação hipotética, conforme as disposições da NBC TSP 10 – Redução ao Valor Recuperável de Ativo Gerador de Caixa, a perda por redução ao valor recuperável a ser reconhecida no balanço patrimonial do IPAAM é de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974056

Contabilidade Pública

O IPAAM iniciou um projeto interno para criar um novo

sistema de inteligência artificial capaz de cruzar dados de satélite

e emitir autos de infração automáticos. Durante o exercício de

2025, a autarquia incorreu nos seguintes gastos com esse projeto:

(i) fase de investigação: gastos com a busca de novos conhecimentos tecnológicos e avaliação de alternativas de algoritmos: R$ 30.000;

(ii) fase de desenvolvimento: gastos com o design do software, testes de protótipos e codificação final, após o IPAAM ter comprovado a viabilidade técnica e a intenção de concluir e usar o sistema: R$ 120.000.

Considerando a situação hipotética apresentada bem como os critérios de reconhecimento estabelecidos na NBC TSP 08, assinale a opção correta acerca do tratamento contábil desses gastos no encerramento do exercício de 2025.

(i) fase de investigação: gastos com a busca de novos conhecimentos tecnológicos e avaliação de alternativas de algoritmos: R$ 30.000;

(ii) fase de desenvolvimento: gastos com o design do software, testes de protótipos e codificação final, após o IPAAM ter comprovado a viabilidade técnica e a intenção de concluir e usar o sistema: R$ 120.000.

Considerando a situação hipotética apresentada bem como os critérios de reconhecimento estabelecidos na NBC TSP 08, assinale a opção correta acerca do tratamento contábil desses gastos no encerramento do exercício de 2025.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974055

Contabilidade Pública

O IPAAM adquiriu uma lancha de alto desempenho para

operações de combate ao desmatamento ilegal. Para colocar esse

ativo em condições de uso e localização pretendidas pela

administração, a autarquia incorreu nos seguintes gastos:

(i) preço de compra da embarcação: R$ 400.000;

(ii) gasto com o transporte (frete) do estaleiro até a base do IPAAM em Manaus: R$ 15.000;

(iii) gastos com testes (testes de motor e estanqueidade) para verificar se a lancha pode ser colocada em uso: R$ 5.000;

(iv) instalação de equipamentos fixos de comunicação via satélite e suportes de segurança para colocar a embarcação em funcionamento: R$ 10.000.

Nessa situação hipotética, de acordo com os critérios de reconhecimento inicial na NBC TSP 07, o valor do ativo imobilizado (lancha) que deve ser inicialmente mensurado no balanço patrimonial do IPAAM é de

(i) preço de compra da embarcação: R$ 400.000;

(ii) gasto com o transporte (frete) do estaleiro até a base do IPAAM em Manaus: R$ 15.000;

(iii) gastos com testes (testes de motor e estanqueidade) para verificar se a lancha pode ser colocada em uso: R$ 5.000;

(iv) instalação de equipamentos fixos de comunicação via satélite e suportes de segurança para colocar a embarcação em funcionamento: R$ 10.000.

Nessa situação hipotética, de acordo com os critérios de reconhecimento inicial na NBC TSP 07, o valor do ativo imobilizado (lancha) que deve ser inicialmente mensurado no balanço patrimonial do IPAAM é de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974054

Contabilidade Pública

Uma autarquia estadual ambiental adquiriu um lote de 500

kits de análise de água para serem distribuídos gratuitamente a

comunidades ribeirinhas durante ação de fiscalização e

monitoramento. Os dados relativos a esse estoque no

encerramento do exercício são os seguintes:

(i) custo de aquisição total (incluídos impostos não recuperáveis e frete): R$ 100.000;

(ii) custo corrente de reposição (valor que o órgão pagaria para adquirir os mesmos kits na data do balanço): R$ 90.000.

Nessa situação hipotética, de acordo com a NBC TSP 04 – Estoques, o valor do estoque de kits que deve ser mensurado no balanço patrimonial da referida autarquia é de

(i) custo de aquisição total (incluídos impostos não recuperáveis e frete): R$ 100.000;

(ii) custo corrente de reposição (valor que o órgão pagaria para adquirir os mesmos kits na data do balanço): R$ 90.000.

Nessa situação hipotética, de acordo com a NBC TSP 04 – Estoques, o valor do estoque de kits que deve ser mensurado no balanço patrimonial da referida autarquia é de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974053

Contabilidade Pública

Uma autarquia ambiental figura como ré em processo

judicial movido por um proprietário rural. O autor da ação

contesta uma multa ambiental de R$ 150.000 que já foi

devidamente recolhida aos cofres da autarquia. O proprietário

alega erro material na autuação e exige a devolução integral do

valor pago. No encerramento do exercício financeiro, ao analisar

o estágio atual do processo, a procuradoria jurídica da autarquia

emitiu parecer formal, concluindo que:

(i) existe uma obrigação presente resultante de evento passado (o questionamento judicial do pagamento efetuado);

(ii) há probabilidade de o tribunal anular a multa e obrigar a autarquia a restituir o valor ao proprietário; e

(iii) o valor a ser restituído (R$ 150.000) pode ser estimado com total fiabilidade.

Nessa situação hipotética, conforme o disposto na NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, o procedimento contábil que deve ser adotado pela autarquia é

(i) existe uma obrigação presente resultante de evento passado (o questionamento judicial do pagamento efetuado);

(ii) há probabilidade de o tribunal anular a multa e obrigar a autarquia a restituir o valor ao proprietário; e

(iii) o valor a ser restituído (R$ 150.000) pode ser estimado com total fiabilidade.

Nessa situação hipotética, conforme o disposto na NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, o procedimento contábil que deve ser adotado pela autarquia é