Questões de Concurso

Para ciências contábeis

Foram encontradas 89.229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983301

Contabilidade Geral

Rafael, contador devidamente registrado, durante um processo de fiscalização do CRCCE, teve duas condutas graves apuradas. Primeiro, restou comprovado que Rafael foi o responsável técnico por falsificar documentos que assinou com o objetivo

direto de fraudar rendas públicas. Segundo, em um processo administrativo paralelo, ficou demonstrada a apropriação indevida de valores vultosos de um cliente que haviam sido confiados à sua guarda. Além disso, consta nos registros do Conselho que Rafael possui uma multa confirmada e não paga há quarenta e cinco dias após a devida notificação. Com base

exclusivamente nas disposições correlatas do Decreto-Lei nº 9.295/1946, assinale a alternativa que descreve corretamente

a aplicação das penalidades para Rafael.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983300

Contabilidade Geral

De acordo com o Capítulo I do Decreto-Lei nº 9.295/1946, que dispõe sobre a organização e as atribuições do Conselho

Federal e dos Conselhos Regionais de Contabilidade, assinale a afirmativa correta.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983299

Contabilidade Geral

Nos termos da Resolução CFC nº 1.612/2021 (Regulamento Geral dos Conselhos de Contabilidade), é competência específica

dos Conselhos Regionais de Contabilidade (CRCs), observadas as diretrizes estabelecidas pelo Conselho Federal:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983298

Contabilidade Geral

A empresa “I-Perícia Ltda.”, devidamente registrada no CRCCE possui em seu quadro técnico Roberto, técnico em contabilidade regularmente registrado. Em janeiro de 2026, a empresa o designou para realizar uma perícia judicial relativa a haveres

societários. Simultaneamente, a fiscalização do Conselho constatou que Helena, contadora registrada originalmente no

CRCRJ, presta serviços na sede dessa empresa, no Ceará, de forma ininterrupta há cento e vinte dias, sem que sua carteira

profissional tenha sido submetida ao visto do Presidente do CRCCE. Com base exclusivamente nas disposições do Decreto-

-Lei nº 9.295/1946, assinale a alternativa que descreve corretamente a situação jurídica e as possíveis sanções.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983297

Contabilidade Geral

Um recém-formado em ciências contábeis procura o balcão de atendimento do CRCCE para obter informações sobre como

ingressar legalmente no mercado de trabalho. Ele questiona se o Conselho possui autoridade legal para emitir sua carteira

de identidade profissional e formalizar seu registro para trabalhar no estado. Com base no que dispõe o Regimento Interno

da autarquia, assinale a afirmativa correta.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983296

Contabilidade Geral

A empresa “Contabilmente Ltda.” está em processo de constituição para explorar atividades contábeis no estado do Ceará, com

sede na cidade de Fortaleza. O quadro societário é composto por Bruno, contador registrado e regular no CRCCE, que detém

cinquenta e cinco por cento do capital social, e por um escritório de advocacia devidamente registrado na Ordem dos Advogados

do Brasil (OAB), que detém os quarenta e cinco por cento restantes. A sociedade tem a atividade contábil expressamente prevista em seus objetivos sociais. Com base na Resolução CFC nº 1.708/2023. Quanto ao registro dessa organização, assinale a

afirmativa correta.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983294

Contabilidade Geral

De acordo com o Regimento Interno do CRCCE – Resolução CRCCE nº 817/2024, analise as afirmativas a seguir.

I. O CRCCE tem sua sede e foro estabelecidos na cidade de Fortaleza, capital do estado do Ceará.

II. O mandato dos Conselheiros, tanto efetivos quanto suplentes, possui a duração de quatro anos.

III. O exercício do mandato de Conselheiro é remunerado mensalmente, sendo vedada a acumulação com outros cargos públicos.

Está correto o que se afirma em

I. O CRCCE tem sua sede e foro estabelecidos na cidade de Fortaleza, capital do estado do Ceará.

II. O mandato dos Conselheiros, tanto efetivos quanto suplentes, possui a duração de quatro anos.

III. O exercício do mandato de Conselheiro é remunerado mensalmente, sendo vedada a acumulação com outros cargos públicos.

Está correto o que se afirma em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983293

Contabilidade Geral

Mariana é contadora registrada no CRCCE e possui seu domicílio profissional em Fortaleza, onde dirige a parte principal de

suas atividades como sócia de uma organização contábil. Recentemente, ela foi contratada para realizar uma auditoria

específica em determinada empresa sediada em Natal, com duração máxima de dez dias, sem que isso implique a alteração

de seu domicílio profissional. Com base na Resolução CFC nº 1.707/2023, assinale a alternativa que descreve corretamente

as obrigações de Mariana para a execução regular desse serviço.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Controlador-Geral do Município |

Q3983004

Auditoria Governamental

De acordo com o Modelo das Três Linhas do IIA (2020), sobre os papéis e princípios do modelo, analise as afirmativas a seguir.

I. A auditoria interna (terceira linha) deve ser completamente independente da gestão, mas pode assumir temporariamente funções de segunda linha, como a gestão de riscos corporativos, desde que autorizada pelo órgão de governança.

II. O órgão de governança é responsável por delegar recursos e responsabilidades à gestão, estabelecer e supervisionar a auditoria interna, e assegurar o alinhamento das atividades com os interesses dos stakeholders.

III. Os papéis de primeira e segunda linha fazem parte da estrutura da gestão, sendo que a segunda linha fornece expertise, monitoramento e questionamento sobre riscos, mas a responsabilidade final pelo gerenciamento de riscos permanece com a primeira linha.

Está correto o que se afirma em

I. A auditoria interna (terceira linha) deve ser completamente independente da gestão, mas pode assumir temporariamente funções de segunda linha, como a gestão de riscos corporativos, desde que autorizada pelo órgão de governança.

II. O órgão de governança é responsável por delegar recursos e responsabilidades à gestão, estabelecer e supervisionar a auditoria interna, e assegurar o alinhamento das atividades com os interesses dos stakeholders.

III. Os papéis de primeira e segunda linha fazem parte da estrutura da gestão, sendo que a segunda linha fornece expertise, monitoramento e questionamento sobre riscos, mas a responsabilidade final pelo gerenciamento de riscos permanece com a primeira linha.

Está correto o que se afirma em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Controlador-Geral do Município |

Q3983000

Auditoria

No encerramento do exercício de 2024, a Cia. Vento Norte incorreu em uma falha contábil que afetou exclusivamente a

Demonstração do Resultado Abrangente: a empresa não reconheceu a mensuração a valor justo de instrumentos financeiros

classificados como “outros resultados abrangentes”, o que distorceu o resultado abrangente do período, sem impactar as

demais demonstrações contábeis. O auditor independente concluiu que a distorção é relevante, porém restrita a essa demonstração específica. De acordo com a NBC TA 705, ao emitir seu relatório sobre as Demonstrações Contábeis da Cia. Vento

Norte, o auditor expressará uma opinião do tipo:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Comissionamento |

Q3979927

Auditoria

Durante uma auditoria interna do sistema de gestão da

qualidade em um estaleiro responsável pela construção de

embarcações de apoio offshore, os auditores constataram que

diversos testes de comissionamento e inspeções de montagem

não possuíam registros formais arquivados, apesar de terem sido

executados em campo. Essa não conformidade compromete

principalmente:

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977902

Auditoria Governamental

Um auditor interno finalizou uma auditoria e, ao arquivar os papéis de trabalho, decidiu organizá-los em meio eletrônico,

incluindo demonstrações financeiras fornecidas pela unidade auditada, análises próprias e evidências coletadas. Antes de

anexar as demonstrações financeiras aos papéis de trabalho, o auditor verificou a integridade desses documentos. Posteriormente, elaborou um sumário executivo dos achados e arquivou apenas esse sumário, descartando os demais documentos por

considerar que o sumário já continha as conclusões principais. Nesse cenário, o procedimento adotado pelo auditor está

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977901

Contabilidade Pública

Determinado órgão público foi demandado judicialmente em ação trabalhista movida por ex-servidor, sendo cobrado o pagamento de licença prêmio devida no valor total de R$ 95.000,00. O órgão público apresentou defesa em primeira instância, mas

foi vencido. Posteriormente, apresentou recurso à segunda instância, também sendo vencido. A despeito de ainda existirem

outros recursos judiciais a serem impetrados, a assessoria jurídica do órgão enviou informação para o setor de contabilidade do

órgão destacando que considera provável a derrota definitiva na ação.

Nesse caso, o órgão público deverá

Nesse caso, o órgão público deverá

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977899

Auditoria

Quando o auditor confronta ou concilia as informações nas demonstrações contábeis com os registros contábeis que as suportam, está realizando

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977898

Auditoria

Durante a auditoria das demonstrações contábeis, certo auditor, ao realizar análise horizontal do balanço patrimonial, identificou

aumento significativo na conta estoques, quebrando o padrão dos últimos anos, o que chamou a atenção do auditor. Ao questionar a administração sobre esse aumento, o gestor explicou que houve uma compra estratégica de material para aproveitar

condições comerciais favoráveis. O auditor verificou as notas fiscais de compra, que estavam devidamente registradas e formalmente corretas.

Nesse cenário, considerando os princípios de ceticismo profissional estabelecidos pelas normas de auditoria, é recomendado ao auditor

Nesse cenário, considerando os princípios de ceticismo profissional estabelecidos pelas normas de auditoria, é recomendado ao auditor

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977897

Auditoria Governamental

Determinado órgão público pretende lançar um edital de licitação para compra de merenda escolar. Durante a instrução do processo administrativo, a equipe de licitação teve uma dúvida sobre a legalidade de uma cláusula editalícia. Por conta disso, consultou o controle interno sobre a regularidade dessa cláusula. O auditor de controle interno, por sua vez, em atividade de assessoramento, recomendou a remoção da cláusula do edital, por conter vício de restritividade.

Nesse cenário fictício, o controle interno atuou como

Nesse cenário fictício, o controle interno atuou como

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

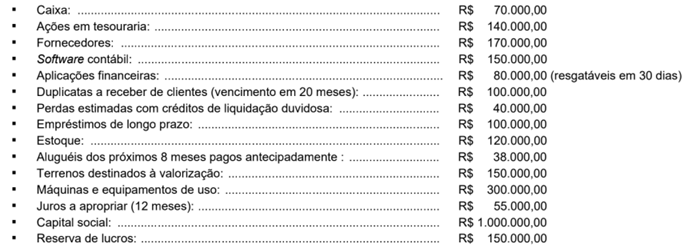

Q3977894

Análise de Balanços

Texto associado

Atenção: Utilize as informações a seguir para responder à questão.

O Balanço Patrimonial de uma entidade, que possui ciclo operacional anual, apresentou os seguintes saldos contábeis no final

do exercício de 2025:

A conta aluguéis pagos antecipadamente, com base em uma análise vertical, representa

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977893

Contabilidade Pública

Texto associado

Atenção: Utilize as informações a seguir para responder à questão.

O Balanço Patrimonial de uma entidade, que possui ciclo operacional anual, apresentou os seguintes saldos contábeis no final

do exercício de 2025:

Com base nas normas contábeis vigentes e nos valores acima, o valor do ativo não circulante dessa entidade é

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977886

Contabilidade Pública

A Necessidade de Financiamento do Setor Público Não Financeiro (NFSP) pode se dar por várias óticas. Sob o prisma primário,

a NFSP corresponde

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977872

Auditoria

Sobre o controle interno, como integrante do gerenciamento de riscos corporativos: