Foram encontradas 89.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a estrutura conceitual CPC 00 (R2), o Reconhecimento é o processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa. Sobre o reconhecimento, julgue os itens como verdadeiro (V) ou falso (F)

( ) O ativo ou passivo deve ser reconhecido se é provável que os benefícios das informações fornecidas aos usuários das demonstrações contábeis pelo reconhecimento justifiquem os custos de fornecer e utilizar essas informações.

( ) Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

( ) O reconhecimento de ativo ou passivo específico é apropriado se fornecer não apenas informações relevantes, mas também representação fidedigna desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes.

Aponte a sequência CORRETA de cima para baixo:

Conforme a estrutura conceitual CPC 00 (R2), o reconhecimento é o processo que consiste em incorporar ao balanço patrimonial ou à demonstração do resultado um item que se enquadre na defi nição de um elemento envolvendo a descrição do item, a atribuição do seu valor e a sua inclusão no balanço patrimonial ou na demonstração do resultado.

O desreconhecimento ocorrerá, EXCETO:

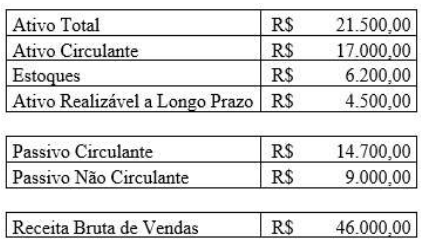

Para a resolução da questão a seguir, considere os demonstrativos relativos à empresa Alfa e Ômega S.A., em 31/12/2025.

Qual é o Índice de Liquidez Corrente em 31/12/2025?

Qual é o Índice de Liquidez Geral em 31/12/2025?

• Vendas de roupas: R$ 1.200.000,00;

• Venda de acessórios personalizados: R$ 180.000,00;

• Descontos incondicionais concedidos: R$ 120.000,00;

• Devoluções de vendas: R$ 80.000,00;

• ICMS incidente sobre as vendas: R$ 216.000,00;

• Resultado positivo de equivalência patrimonial: R$ 150.000,00.

Considerando exclusivamente a Receita evidenciada na primeira linha da Demonstração do Resultado do Exercício, de acordo com a legislação societária e as normas contábeis vigentes, o valor a ser reconhecido é:

I. Caixa compreende numerário em espécie e depósitos bancários disponíveis.

II. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

III. Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

IV. Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

Assinale a alternativa CORRETA:

Coluna I

1. Plano de contas

2. Lançamento contábil

3. Método das partidas dobradas

4. Resultado do exercício

Coluna II

( ) Sistema que exige igualdade entre débitos e créditos.

( ) Diferença entre receitas e despesas.

( ) Registro dos fatos contábeis nos livros.

( ) Conjunto estruturado de contas.

Assinale a alternativa CORRETA:

I. Fato permutativo altera apenas a composição do patrimônio.

II. Fato modificativo provoca alteração no Patrimônio Líquido.

III. Fato misto combina características de fato permutativo e modificativo.

IV. O pagamento de uma dívida em dinheiro é um fato modificativo.

Assinale a alternativa CORRETA:

I. O Ativo representa a aplicação de recursos.

II. O Passivo representa as origens de recursos provenientes de terceiros.

III. O Patrimônio Líquido corresponde à diferença entre Ativo e Passivo.

IV. O aumento do Passivo sempre provoca aumento do Patrimônio Líquido.

Assinale a alternativa que apresenta a sequência CORRETA

Uma empresa de capital aberto passou a divulgar, além das demonstrações contábeis tradicionais, informações sobre investimentos em redução de emissões de carbono, programas de inclusão social e geração de valor econômico aos diversos stakeholders, parte delas incorporadas às notas explicativas e parte divulgadas em relatório integrado.

Considerando o papel da Contabilidade na evidenciação do desempenho econômico, social e ambiental, assinale a alternativa INCORRETA.

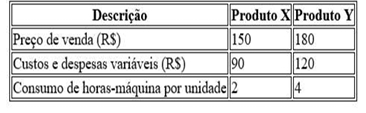

Uma empresa multiprodutora fabrica os produtos X e Y, utilizando o custeio variável e a margem de contribuição como principais instrumentos de apoio à decisão. A empresa enfrenta restrição de capacidade produtiva, limitada a 4.800 horas-máquina mensais, sendo esse o fator limitante relevante.

As informações unitárias são apresentadas a seguir:

Considerando exclusivamente critérios econômicos e o objetivo de maximizar o resultado, a decisão correta quanto ao mix de produção e venda é:

Gastos → Custos → Produtos em Elaboração → Produtos Acabados → Custo dos Produtos Vendidos → Resultado

Considerando esse fluxo e os conceitos associados, assinale a alternativa CORRETA.