Foram encontradas 89.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No âmbito da contabilidade aplicada ao setor público, o contador deve observar os princípios orçamentários, as normas do MCASP e as regras de execução da receita e da despesa pública. Com base nessa informação, julgue o item seguinte.

O orçamento público constitui um instrumento de planejamento governamental que estima as receitas e fixa as despesas para determinado exercício financeiro, materializando, em termos financeiros, as políticas públicas e prioridades definidas pelo Estado.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

As notas explicativas integram o conjunto completo das demonstrações contábeis e têm por finalidade fornecer descrições narrativas e detalhamentos adicionais de itens apresentados nas demonstrações, bem como divulgar informações que não se qualificam para reconhecimento nessas demonstrações.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

A Demonstração das Mutações do Patrimônio Líquido tem por finalidade evidenciar exclusivamente as alterações ocorridas nas reservas de capital durante o exercício social.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De acordo com o CPC 03 (R2), a Demonstração dos Fluxos de Caixa evidencia as variações ocorridas no caixa e equivalentes de caixa da entidade durante o período, classificando os fluxos de caixa nas atividades operacionais, de investimento e de financiamento.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

A Demonstração do Resultado do Exercício evidencia a posição patrimonial da entidade em determinada data, por meio da apresentação dos ativos, dos passivos e do patrimônio líquido.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

O balanço patrimonial apresenta, em determinada data, a posição patrimonial e a financeira da entidade, evidenciando qualitativa e quantitativamente os seus ativos, os seus passivos e o seu patrimônio líquido.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De acordo com o regime de caixa, as receitas devem ser reconhecidas contabilmente no momento em que são incorridas, ainda que não haja recebimento de recursos.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De as acordo com o regime de competência, as receitas e despesas devem ser reconhecidas no período em que ocorrem os fatos que lhes dão origem, independentemente do recebimento ou pagamento.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

No âmbito da contabilidade, os fatos contábeis modificativos são aqueles que provocam alteração no valor do patrimônio líquido da entidade, podendo resultar em aumento ou diminuição desse patrimônio.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

No âmbito da contabilidade, os fatos contábeis permutativos caracterizam‑se por alterar a composição dos elementos patrimoniais da entidade, provocando variação no valor do patrimônio líquido.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De acordo com a Estrutura Conceitual para Relatório Financeiro (CPC 00 – R2), o passivo é definido como uma obrigação presente da entidade de receber recurso econômico como resultado de eventos passados.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De acordo com a Estrutura Conceitual para Relatório Financeiro, o ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

No âmbito da contabilidade, o patrimônio de uma entidade corresponde ao conjunto de bens, de direitos e de obrigações a ela vinculados, passíveis de avaliação econômica, cuja diferença entre ativos e passivos representa a situação líquida patrimonial.

Quanto aos fundamentos da gestão de riscos, aos programas de compliance e aos controles internos na Administração Pública, julgue o item a seguir.

O processo de gestão de riscos segue as etapas de identificação, análise, avaliação, tratamento, monitoramento e comunicação (ISO 31000).

1. Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

2. Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

3. Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas.

4. Recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice.

5. Pagamentos em caixa para aquisição de instrumentos patrimoniais ou instrumentos de dívida de outras entidades e participações societárias em joint ventures.

6. Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

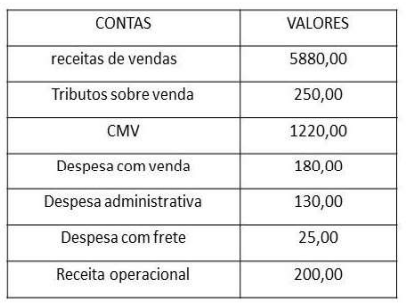

A partir da tabela abaixo, julgue os itens que seguem, com base na legislação societária e nos critérios de elaboração da demonstração do resultado do exercício (DRE).

( ) O lucro bruto da empresa é inferior a R$ 4.410,00.

( ) O total das despesas operacionais foi superior a R$ 337,00.

( ) A receita líquida foi de R$ 5630,00.

( ) O resultado operacional foi de R$ 4075,00.

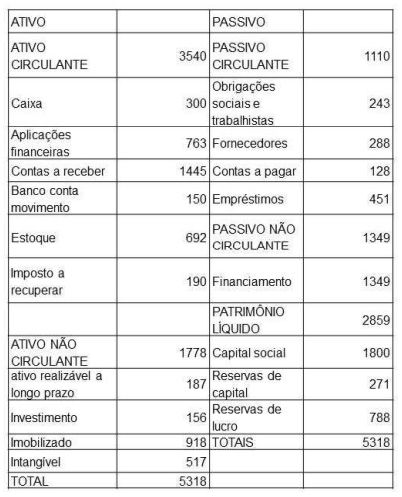

Analise os dados do quadro abaixo:

O índice de composição do endividamento foi: