Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

UFMT

Órgão:

ARIS-MT

Prova:

UFMT - 2025 - ARIS-MT - Analista de Fiscalização e Regulação - Área: Administração |

Q3505914

Auditoria

Como são estabelecidas as atividades de controle interno por uma empresa?

Q3505747

Contabilidade Pública

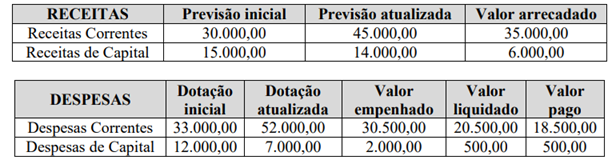

O Balanço Orçamentário é uma demonstração contábil que confronta as receitas e despesas previstas com as

realizadas, conforme estabelecido pela Lei nº 4.320/1964. É composto por Quadro Principal, Quadro da

Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados. O

Quadro Principal apresenta as receitas e despesas por categoria econômica, origem e grupo de natureza da

despesa, detalhando, respectivamente, a previsão inicial, a previsão atualizada, a receita realizada; bem

como a dotação inicial, a dotação atualizada, as despesas empenhadas, liquidadas e pagas, além do saldo da

dotação. Determinado ente público apresentou, ao final do exercício financeiro de 2024, os seguintes dados

em seu Balanço Orçamentário:

Com base nessas informações, considerando que não houve alteração no total da despesa inicialmente fixada, que 75% (setenta e cinco por cento) foram empenhados, e que do total empenhado, 90% (noventa por cento) foram liquidados, analise as afirmativas.

I. A diferença entre as despesas liquidadas e as despesas pagas corresponde aos Restos a Pagar Processados inscritos ao final do exercício.

II. O ente público apresentou um superavit financeiro de R$ 1.140,00.

III. O ente público procedeu à inscrição de Restos a Pagar Não Processados no valor de R$ 1.761,00.

IV. O ente público apresentou um déficit orçamentário, pois as despesas empenhadas superaram a receita arrecadada.

Estão corretas as afirmativas

Com base nessas informações, considerando que não houve alteração no total da despesa inicialmente fixada, que 75% (setenta e cinco por cento) foram empenhados, e que do total empenhado, 90% (noventa por cento) foram liquidados, analise as afirmativas.

I. A diferença entre as despesas liquidadas e as despesas pagas corresponde aos Restos a Pagar Processados inscritos ao final do exercício.

II. O ente público apresentou um superavit financeiro de R$ 1.140,00.

III. O ente público procedeu à inscrição de Restos a Pagar Não Processados no valor de R$ 1.761,00.

IV. O ente público apresentou um déficit orçamentário, pois as despesas empenhadas superaram a receita arrecadada.

Estão corretas as afirmativas

Q3505746

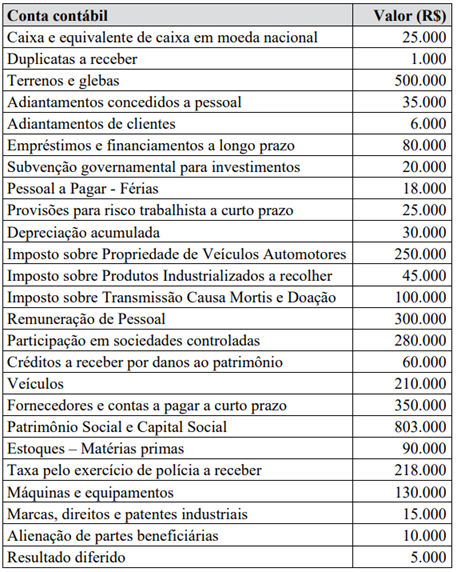

Contabilidade Pública

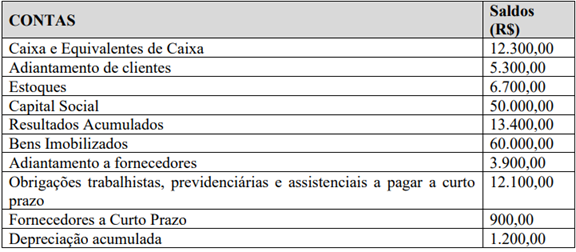

Determinado ente público apresentou a seguinte relação de contas contábeis e seus saldos em 30/11/2024:

Durante o mês de dezembro de 2024, ocorreram as seguintes operações, as quais foram corretamente registradas:

1. Arrecadação e recolhimento da receita de Imposto sobre Propriedade de Veículos Automotores no valor de R$ 150.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Reconhecimento da depreciação do período, no valor de R$ 10.000.

4. Pagamentos das obrigações registrados na conta contábil “Empréstimos e financiamentos a longo prazo”, no valor de R$ 70.000.

A respeito das operações ocorridas durante o mês de dezembro de 2024, analise as afirmativas.

I. A operação 1 foi classificada como uma receita orçamentária corrente e gerou o reconhecimento de uma variação patrimonial aumentativa.

II. A operação 2 gerou o reconhecimento de uma variação patrimonial diminutiva e contribuiu para redução do Ativo Circulante, que passou a ter saldo total de R$ 527.000.

III. A operação 4 gerou reconhecimento de uma variação patrimonial diminutiva e contribuiu para alteração do Passivo Não Circulante que passou a ter saldo total de R$ 15.000.

IV. A operação 3 gerou reconhecimento de uma variação patrimonial diminutiva e contribuiu para redução do Ativo Não Circulante que passou a ter saldo total de R$ 1.075.000.

Estão corretas as afirmativas

Durante o mês de dezembro de 2024, ocorreram as seguintes operações, as quais foram corretamente registradas:

1. Arrecadação e recolhimento da receita de Imposto sobre Propriedade de Veículos Automotores no valor de R$ 150.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Reconhecimento da depreciação do período, no valor de R$ 10.000.

4. Pagamentos das obrigações registrados na conta contábil “Empréstimos e financiamentos a longo prazo”, no valor de R$ 70.000.

A respeito das operações ocorridas durante o mês de dezembro de 2024, analise as afirmativas.

I. A operação 1 foi classificada como uma receita orçamentária corrente e gerou o reconhecimento de uma variação patrimonial aumentativa.

II. A operação 2 gerou o reconhecimento de uma variação patrimonial diminutiva e contribuiu para redução do Ativo Circulante, que passou a ter saldo total de R$ 527.000.

III. A operação 4 gerou reconhecimento de uma variação patrimonial diminutiva e contribuiu para alteração do Passivo Não Circulante que passou a ter saldo total de R$ 15.000.

IV. A operação 3 gerou reconhecimento de uma variação patrimonial diminutiva e contribuiu para redução do Ativo Não Circulante que passou a ter saldo total de R$ 1.075.000.

Estão corretas as afirmativas

Q3505645

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (STN, 2024), ao apresentar o conceito de Ativo

Intangível, informa que

“É um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou potencial de serviços”.

Sobre critérios de identificação e de reconhecimento de um Ativo Intangível, considere:

I. Poder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade.

II. Resultar de compromissos obrigatórios independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Ser provável que os benefícios econômicos futuros ou potencial de serviços esperados atribuíveis ao ativo sejam gerados em favor da entidade.

IV. Haver a demonstração de que atende ao conceito de Ativo Intangível e o seu custo ou o valor justo não poder ser mensurado com segurança.

São critérios de identificação e de reconhecimento desse ativo:

“É um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou potencial de serviços”.

Sobre critérios de identificação e de reconhecimento de um Ativo Intangível, considere:

I. Poder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade.

II. Resultar de compromissos obrigatórios independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Ser provável que os benefícios econômicos futuros ou potencial de serviços esperados atribuíveis ao ativo sejam gerados em favor da entidade.

IV. Haver a demonstração de que atende ao conceito de Ativo Intangível e o seu custo ou o valor justo não poder ser mensurado com segurança.

São critérios de identificação e de reconhecimento desse ativo:

Q3505644

Contabilidade Pública

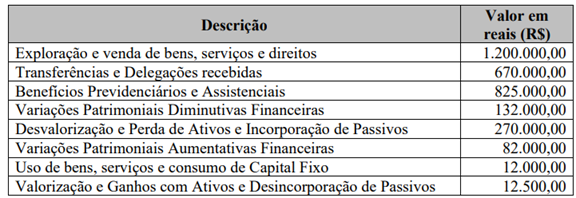

Uma entidade pública apresentou, ao final de determinado exercício social, as seguintes variações

patrimoniais:

Os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do resultado patrimonial do exercício, respectivamente, são:

Os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do resultado patrimonial do exercício, respectivamente, são:

Q3505643

Contabilidade Pública

Uma entidade do setor público apresentou no Balanço Orçamentário os seguintes saldos:

• Receita corrente prevista.....................R$ 1.800.000,00

• Receita de capital prevista.................. R$ 600.000,00

• Receita corrente realizada.................. R$ 1.250.000,00

• Receita de capital realizada.................R$ 230.000,00

A entidade apresentou um déficit orçamentário de R$ 267.000,00 e um déficit de capital de R$ 20.000,00. Os valores da despesa de capital e da despesa corrente empenhados no exercício, respectivamente, são:

• Receita corrente prevista.....................R$ 1.800.000,00

• Receita de capital prevista.................. R$ 600.000,00

• Receita corrente realizada.................. R$ 1.250.000,00

• Receita de capital realizada.................R$ 230.000,00

A entidade apresentou um déficit orçamentário de R$ 267.000,00 e um déficit de capital de R$ 20.000,00. Os valores da despesa de capital e da despesa corrente empenhados no exercício, respectivamente, são:

Q3505642

Contabilidade Pública

Um Consórcio Público apresentou as seguintes transações registradas no razão contábil das contas que

integram o subgrupo patrimonial Caixa e Equivalentes de Caixa:

Os valores do Caixa Líquido das Atividades Operacionais, do Caixa Líquido das Atividades de Investimentos e do Caixa Líquido das Atividades de Financiamento correspondem, em reais, respectivamente, a:

Os valores do Caixa Líquido das Atividades Operacionais, do Caixa Líquido das Atividades de Investimentos e do Caixa Líquido das Atividades de Financiamento correspondem, em reais, respectivamente, a:

Q3505641

Contabilidade Pública

A Instrução de Procedimentos Contábeis (IPC n.º

10) dispõe que

“Na data de elaboração das demonstrações contábeis, os entes consorciados reconhecem no ativo suas parcelas correspondentes ao patrimônio líquido do consórcio, utilizando a apropriação proporcional patrimonial”.

Considerando as disposições da IPC n.º 10 sobre a apropriação proporcional patrimonial, analise as afirmativas.

I. A participação dos entes consorciados no consórcio será efetuada por meio de cotas de participação, valoradas conforme a relação “Patrimônio Líquido/Número Total de Cotas”.

II. Sempre que houver alteração no patrimônio líquido do Consórcio ou no número total de cotas, a valoração da participação deve ser revista.

III. Se o Patrimônio Líquido do consórcio apresentar saldo negativo, os consorciados zerarão o saldo de participações em Consórcios Públicos.

IV. Caso o consórcio tenha incorrido em obrigações legais, contratuais e assunção de dívidas e esteja com o Patrimônio Líquido Negativo, os consorciados reconhecerão um passivo.

Estão corretas as afirmativas

“Na data de elaboração das demonstrações contábeis, os entes consorciados reconhecem no ativo suas parcelas correspondentes ao patrimônio líquido do consórcio, utilizando a apropriação proporcional patrimonial”.

Considerando as disposições da IPC n.º 10 sobre a apropriação proporcional patrimonial, analise as afirmativas.

I. A participação dos entes consorciados no consórcio será efetuada por meio de cotas de participação, valoradas conforme a relação “Patrimônio Líquido/Número Total de Cotas”.

II. Sempre que houver alteração no patrimônio líquido do Consórcio ou no número total de cotas, a valoração da participação deve ser revista.

III. Se o Patrimônio Líquido do consórcio apresentar saldo negativo, os consorciados zerarão o saldo de participações em Consórcios Públicos.

IV. Caso o consórcio tenha incorrido em obrigações legais, contratuais e assunção de dívidas e esteja com o Patrimônio Líquido Negativo, os consorciados reconhecerão um passivo.

Estão corretas as afirmativas

Q3505640

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público informa que “A Demonstração das Variações

Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da

execução orçamentária, e indicará o resultado patrimonial do exercício”. Sobre a DVP, analise as

afirmativas.

I. O resultado patrimonial do exercício afeta o patrimônio público porque o valor apurado de resultado patrimonial passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

II. É elaborada utilizando-se as classes 3 - Variações Patrimoniais Diminutivas e 4 - Variações Patrimoniais Aumentativas do Plano de Contas Aplicado ao Setor Público – PCASP.

III. Deverá ser acompanhada de notas explicativas, que divulguem separadamente a natureza e valores dos itens relevantes que compõem as Variações Patrimoniais Aumentativas e Variações Patrimoniais Diminutivas.

IV. A Desvalorização e Perda de Ativos e Incorporação de Passivos é uma variação patrimonial aumentativa.

Estão corretas as afirmativas

I. O resultado patrimonial do exercício afeta o patrimônio público porque o valor apurado de resultado patrimonial passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

II. É elaborada utilizando-se as classes 3 - Variações Patrimoniais Diminutivas e 4 - Variações Patrimoniais Aumentativas do Plano de Contas Aplicado ao Setor Público – PCASP.

III. Deverá ser acompanhada de notas explicativas, que divulguem separadamente a natureza e valores dos itens relevantes que compõem as Variações Patrimoniais Aumentativas e Variações Patrimoniais Diminutivas.

IV. A Desvalorização e Perda de Ativos e Incorporação de Passivos é uma variação patrimonial aumentativa.

Estão corretas as afirmativas

Q3505639

Contabilidade Pública

Acerca da estrutura e elementos que integram o Balanço Orçamentário, analise as afirmativas.

I. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas.

II. As receitas são detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo.

III. As despesas são apresentadas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

IV. Além do quadro principal, devem ser apresentados o Quadro da Execução dos Restos a Pagar Não Processados e o Quadro da Execução dos Restos a Pagar em Liquidação.

Estão corretas as afirmativas

I. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas.

II. As receitas são detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo.

III. As despesas são apresentadas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

IV. Além do quadro principal, devem ser apresentados o Quadro da Execução dos Restos a Pagar Não Processados e o Quadro da Execução dos Restos a Pagar em Liquidação.

Estão corretas as afirmativas

Q3505638

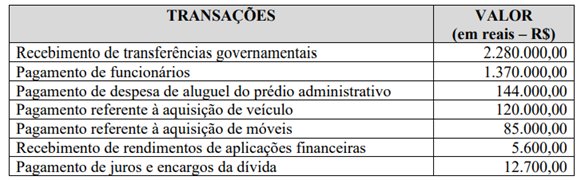

Contabilidade Pública

Uma entidade pública apresentou as seguintes transações no decorrer do exercício de 2024:

O resultado financeiro do exercício foi de

O resultado financeiro do exercício foi de

Q3505637

Contabilidade Pública

Numere as características das despesas públicas, da coluna da direita, de acordo com as suas fases, da coluna

da esquerda.

1. Empenho

2. Liquidação

3. Em liquidação

4. Pagamento

( ) O direito adquirido pelo credor já ocorreu porque o a entrega do bem ou serviço foi realizada, porém a Administração Pública ainda não realizou a liquidação.

( ) Entrega do numerário ao credor. Essa etapa somente pode ocorrer após a regular liquidação da despesa.

( ) Consiste na reserva de dotação orçamentária para uma finalidade específica.

( ) Estágio em que se verifica o direito adquirido pelo credor e se houve a entrega do bem ou serviço à administração.

Marque a sequência correta.

1. Empenho

2. Liquidação

3. Em liquidação

4. Pagamento

( ) O direito adquirido pelo credor já ocorreu porque o a entrega do bem ou serviço foi realizada, porém a Administração Pública ainda não realizou a liquidação.

( ) Entrega do numerário ao credor. Essa etapa somente pode ocorrer após a regular liquidação da despesa.

( ) Consiste na reserva de dotação orçamentária para uma finalidade específica.

( ) Estágio em que se verifica o direito adquirido pelo credor e se houve a entrega do bem ou serviço à administração.

Marque a sequência correta.

Q3505636

Contabilidade Pública

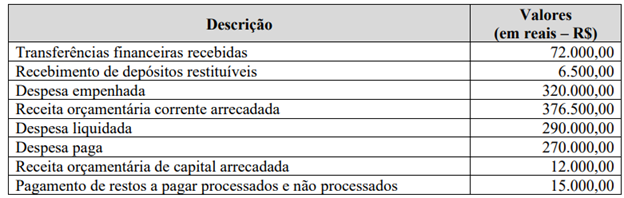

A execução orçamentária de um Consórcio Público ao final de um exercício social apresentou as seguintes

informações e valores (Valores em reais – R$):

O resultado orçamentário foi de

O resultado orçamentário foi de

Q3505635

Contabilidade Pública

Na execução orçamentária de um Consórcio Público, foi identificado que o total da despesa programada

para uma determinada dotação seria insuficiente, o que levou o Diretor Presidente a solicitar abertura de

crédito adicional. A respeito do crédito adicional aberto, analise as afirmativas.

I. O crédito foi aberto visando reforçar uma dotação orçamentária já existente.

II. O crédito foi aberto para contemplar uma dotação orçamentária que, inicialmente, não havia sido prevista no orçamento.

III. O crédito foi aberto para atender uma situação urgente e imprevista.

IV. A vigência do crédito é restrita ao exercício financeiro em que foi aberto.

V. A despesa para a qual o crédito foi aberto pode ser corrente ou de capital.

Estão corretas as afirmativas

I. O crédito foi aberto visando reforçar uma dotação orçamentária já existente.

II. O crédito foi aberto para contemplar uma dotação orçamentária que, inicialmente, não havia sido prevista no orçamento.

III. O crédito foi aberto para atender uma situação urgente e imprevista.

IV. A vigência do crédito é restrita ao exercício financeiro em que foi aberto.

V. A despesa para a qual o crédito foi aberto pode ser corrente ou de capital.

Estão corretas as afirmativas

Q3505634

Contabilidade Geral

Analise o Balanço Patrimonial a seguir.

A partir dos elementos integrantes do Balanço Patrimonial, quais os totais do Ativo, do Passivo Exigível e do Patrimônio Líquido, respectivamente?

A partir dos elementos integrantes do Balanço Patrimonial, quais os totais do Ativo, do Passivo Exigível e do Patrimônio Líquido, respectivamente?

Q3505633

Contabilidade Pública

No contrato de rateio firmado entre um Consórcio Público e seus consorciados, há uma cláusula que

especifica que o consórcio receberá os recursos da transferência anual em doze parcelas mensais.

Considerando as disposições da Instrução de Procedimentos Contábeis – IPC n.o

10, a contabilização do

direito a receber referente à transferência dos recursos por parte do ente consorciado será registrada no

Consórcio Público de acordo com

Q3505632

Contabilidade Pública

O Plano de Contas, segundo o Manual de Contabilidade Aplicada ao Setor Público (STN, 2024) é

conceituado como

“...a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração dos relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”.

É objetivo do Plano de Contas Aplicado ao Setor Público:

“...a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração dos relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”.

É objetivo do Plano de Contas Aplicado ao Setor Público:

Q3505631

Contabilidade Pública

O Consórcio Público XYZ adquiriu cinco computadores para uso do seu Departamento Administrativo pelo

valor total de R$ 15.000,00. Os bens foram entregues em 15 de janeiro de 2022 e, após a conclusão de uma

reforma no prédio administrativo, em 31/maio/2023, os computadores foram instalados e, a partir de então,

passaram a ser utilizados pelos servidores do setor. Os computadores possuem vida útil estimada de cinco

anos e o valor residual estimado é de 12% do preço de aquisição.

Como o setor contábil do Consórcio optou por utilizar o método de depreciação linear para contabilizar o desgaste e a obsolescência dos computadores, qual o valor da depreciação acumulada a constar no Balanço Patrimonial a ser elaborado em 31 de dezembro de 2024?

Como o setor contábil do Consórcio optou por utilizar o método de depreciação linear para contabilizar o desgaste e a obsolescência dos computadores, qual o valor da depreciação acumulada a constar no Balanço Patrimonial a ser elaborado em 31 de dezembro de 2024?

Q3505629

Contabilidade Pública

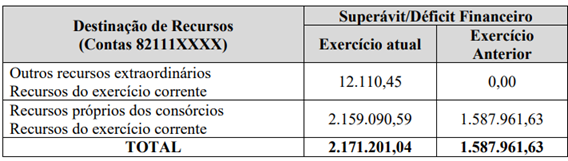

O Quadro do Superávit/Déficit Financeiro, anexo integrante do Balanço Patrimonial da Agência Reguladora

Intermunicipal de Saneamento de Mato Grosso – ARIS/MT ao final do exercício de 2023, apresentou as

seguintes informações (Valores em reais R$):

Considerando exclusivamente as informações apresentadas, é correto afirmar:

Considerando exclusivamente as informações apresentadas, é correto afirmar:

Q3505628

Contabilidade Pública

A Demonstração dos Fluxos de Caixa apresenta as entradas e saídas de Caixa e Equivalentes de Caixa nos

fluxos operacional, de investimento e de financiamento, o saldo anterior e atual do Caixa e Equivalentes de

Caixa e a variação (aumento/redução) ocorrida no período.

Ao final do exercício de 2023, a Demonstração dos Fluxos de Caixa da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT apresentou os seguintes saldos líquidos (valores em reais - R$):

A partir dos totais dos saldos líquidos de Caixa apresentados, é correto afirmar:

Ao final do exercício de 2023, a Demonstração dos Fluxos de Caixa da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT apresentou os seguintes saldos líquidos (valores em reais - R$):

A partir dos totais dos saldos líquidos de Caixa apresentados, é correto afirmar: