Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.263 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538538

Contabilidade Pública

Uma entidade pública recebeu materiais de escritório em doação que foram registrados no estoque da entidade para uso em

suas atividades. De acordo com a NBC TSP 04, para o reconhecimento inicial dos materiais como estoques a entidade deve ter

utilizado como base de mensuração o

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538537

Contabilidade Pública

Em 31/12/2024, uma entidade pública realizou o teste de redução ao valor recuperável de um imóvel com valor líquido contábil

de R$ 400.000. Para isso, foi determinado que o valor justo líquido de despesas de venda do imóvel era de R$ 410.000 e que o

seu valor em uso era de R$ 375.000. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o teste realizado

indica que o valor recuperável do imóvel é, em R$, de

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538536

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a contabilização da assinatura de um contrato para a

realização de uma parceria público-privada deve ser realizada através de contas contábeis do Plano de Contas Aplicado ao

Setor Público pertencentes às classes

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538535

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com base no Plano de Contas Aplicado ao Setor Público,

o registro contábil da reversão integral de provisão envolve um

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538534

Contabilidade Pública

Acerca das características qualitativas da informação incluídas nos Relatórios Contábeis de Propósito Geral das Entidades do

Setor Público (RCPG), a NBC TSP Estrutura Conceitual determina que

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538533

Contabilidade Pública

Uma entidade pública adquiriu um notebook pelo valor total de R$ 5.000. A nota fiscal indica que R$ 4.000 corresponde ao preço

da parte física do notebook e R$ 1.000 corresponde ao sistema operacional, considerado parte integrante do referido notebook.

De acordo com a NBC TSP 07 e 08, a entidade deve realizar o reconhecimento inicial do valor do notebook, em R$, por

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538532

Contabilidade Pública

Uma entidade pública adquiriu no exercício financeiro de 2024 um veículo pelo custo total de R$ 126.000 e com valor residual

estimado de R$ 6.000. O veículo foi reconhecido inicialmente ao custo e o seu uso foi iniciado no exercício financeiro de 2024. A

vida útil estimada é de 4 anos. De acordo com a NBC TSP 07, o valor da depreciação mensal do veículo deve ser, em R$, de

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538531

Contabilidade Geral

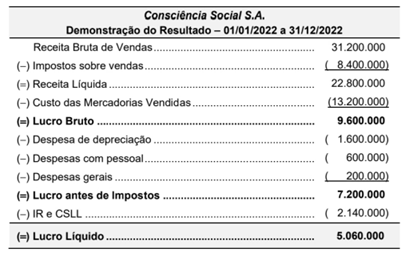

A Demonstração do Resultado de 2022 da empresa Consciência Social S.A. é apresentada a seguir:

Ο valor dos tributos recuperáveis não contabilizados no custo dos estoques, referentes exclusivamente aos produtos que foram vendidos no ano de 2022, era R$ 1.920.000. As despesas gerais referem-se a serviços prestados por terceiros para a empresa.

O Valor Adicionado a Distribuir gerado pela empresa, no ano de 2022, foi, em reais,

Ο valor dos tributos recuperáveis não contabilizados no custo dos estoques, referentes exclusivamente aos produtos que foram vendidos no ano de 2022, era R$ 1.920.000. As despesas gerais referem-se a serviços prestados por terceiros para a empresa.

O Valor Adicionado a Distribuir gerado pela empresa, no ano de 2022, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538530

Contabilidade Geral

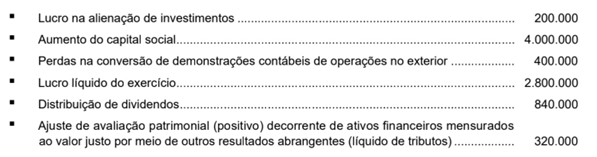

Analisando os controles internos de uma empresa, foram obtidas as seguintes informações referentes ao exercício de 2023, com valores expressos em reais:

Na demonstração do resultado abrangente do exercício de 2023, o valor do resultado abrangente apurado foi, em reais,

Na demonstração do resultado abrangente do exercício de 2023, o valor do resultado abrangente apurado foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538529

Contabilidade Geral

No dia 01/12/2023 as vendas de mercadorias realizadas pela empresa Comercial Completa S.A. foram:

• Vendas à vista no valor de R$ 10.000.000.

• Vendas a prazo no valor de R$ 15.600.000 para ser recebido integralmente em 01/12/2025.

A taxa de juros praticada pela empresa nesta data para as vendas a prazo era 1,099% ao mês, que correspondia a 30% em 2 anos.

O valor líquido evidenciado no Balanço Patrimonial de 31/12/2023 da empresa Comercial Completa S.A. para o saldo a receber das vendas efetuadas em 01/12/2023 foi, em reais:

• Vendas à vista no valor de R$ 10.000.000.

• Vendas a prazo no valor de R$ 15.600.000 para ser recebido integralmente em 01/12/2025.

A taxa de juros praticada pela empresa nesta data para as vendas a prazo era 1,099% ao mês, que correspondia a 30% em 2 anos.

O valor líquido evidenciado no Balanço Patrimonial de 31/12/2023 da empresa Comercial Completa S.A. para o saldo a receber das vendas efetuadas em 01/12/2023 foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538528

Contabilidade Geral

Uma máquina industrial foi adquirida, com pagamento à vista, pelo valor de R$ 20.400.000. A aquisição ocorreu em 30/11/2021

e a máquina entrou em operação em 01/01/2022. A empresa definiu a vida útil da máquina em 20 anos e o valor residual estimado para venda no final deste prazo em R$ 1.200.000. No final do ano de 2022, a empresa redefiniu a vida útil remanescente

da máquina para 15 anos, em função de mudança na sua política de substituição dos bens do ativo imobilizado, e alterou o valor

residual estimado para R$ 1.440.000. Sabendo que a empresa adota o método das cotas constantes para cálculo da despesa de

depreciação, o valor contábil da máquina evidenciado no Balanço Patrimonial de 31/12/2024 foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538527

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações abaixo.

O valor do Patrimônio Líquido da empresa Em Evolução S.A., no Balanço Patrimonial de 01/01/2022, era R$ 48.000.000, eоvalor justo líquido dos seus ativos e passivos identificáveis era, na mesma data, R$ 120.000.000. A empresa Totalmente Evoluída S.A.adquiriu, nesta data, 80% das ações da empresa Em Evolução S.A., pagando R$ 80.000.000 à vista e passando a deter o seucontrole. A diferença entre o valor contábil e o valor justo líquido dos ativos e passivos identificáveis era decorrente de um terrenoadquirido em 2019 e de um ativo intangível sem vida útil definida identificado na data de aquisição.

No período de 01/01/2022 a 31/12/2022, a empresa Em Evolução S.A. reconheceu as seguintes mutações em seu PatrimônioLíquido, com os valores expressos em reais:

• Lucro líquido de 2022 .......................................... 8.000.000

• Proposta e pagamento de dividendos ................. 2.000.000

Nas demonstrações contábeis individuais da empresa Totalmente Evoluída S.A., o impacto total evidenciado na Demonstração

do Resultado do ano de 2022, referente exclusivamente às ações adquiridas da empresa Em Evolução S.A. foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538526

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações abaixo.

O valor do Patrimônio Líquido da empresa Em Evolução S.A., no Balanço Patrimonial de 01/01/2022, era R$ 48.000.000, eоvalor justo líquido dos seus ativos e passivos identificáveis era, na mesma data, R$ 120.000.000. A empresa Totalmente Evoluída S.A.adquiriu, nesta data, 80% das ações da empresa Em Evolução S.A., pagando R$ 80.000.000 à vista e passando a deter o seucontrole. A diferença entre o valor contábil e o valor justo líquido dos ativos e passivos identificáveis era decorrente de um terrenoadquirido em 2019 e de um ativo intangível sem vida útil definida identificado na data de aquisição.

No período de 01/01/2022 a 31/12/2022, a empresa Em Evolução S.A. reconheceu as seguintes mutações em seu PatrimônioLíquido, com os valores expressos em reais:

• Lucro líquido de 2022 .......................................... 8.000.000

• Proposta e pagamento de dividendos ................. 2.000.000

Nas demonstrações contábeis individuais da empresa Totalmente Evoluída S.A., o valor evidenciado no Balanço Patrimonial de

31/12/2022, referente exclusivamente às ações adquiridas da empresa Em Evolução S.A. foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538525

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações abaixo.

A empresa Reservas Amplas S.A. aplicou em ativos financeiros, no dia 31/12/2023, o valor total de R$ 1.440.000 e classificou-os conforme a seguinte tabela:

Todas as aplicações remuneram juros compostos de 14% ao ano e os valores justos desses títulos no mercado, em

31/12/2024, eram os seguintes:

O valor acumulado total dos dois títulos que deveria ser apresentado no Balanço Patrimonial da empresa Reservas Amplas S.A.,

em 31/12/2024, era, em reais:

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538524

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações abaixo.

A empresa Reservas Amplas S.A. aplicou em ativos financeiros, no dia 31/12/2023, o valor total de R$ 1.440.000 e classificou-os conforme a seguinte tabela:

Todas as aplicações remuneram juros compostos de 14% ao ano e os valores justos desses títulos no mercado, em

31/12/2024, eram os seguintes:

O impacto no resultado evidenciado na Demonstração do Resultado de 2024 da empresa Reservas Amplas S.A., decorrente

exclusivamente das duas aplicações realizadas em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

SANESUL

Prova:

INSTITUTO AOCP - 2025 - SANESUL - Economista |

Q3538336

Contabilidade Pública

Sobre os aspectos relacionados ao resultado das

contas do governo, é correto afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

SANESUL

Prova:

INSTITUTO AOCP - 2025 - SANESUL - Economista |

Q3538321

Contabilidade Geral

Um economista dispõe das seguintes

informações extraídas do Balanço Patrimonial de

uma empresa hipotética:

Ativo financeiro: R$ 3.800

Ativo cíclico: R$ 8.600

Ativo permanente: R$ 5.400

Passivo financeiro: R$ 1.200

Passivo cíclico: R$ 5.300

Passivo permanente: R$ 10.000

Nesse contexto, qual é o volume de recursos de longo prazo alocados para financiar o giro?

Ativo financeiro: R$ 3.800

Ativo cíclico: R$ 8.600

Ativo permanente: R$ 5.400

Passivo financeiro: R$ 1.200

Passivo cíclico: R$ 5.300

Passivo permanente: R$ 10.000

Nesse contexto, qual é o volume de recursos de longo prazo alocados para financiar o giro?

Q3538316

Auditoria Governamental

Com base nas técnicas de coleta e análise de

dados estabelecidas pelo Manual de Auditoria

Operacional do Tribunal de Contas da União,

analise as assertivas e assinale a alternativa que

aponta a(s) correta(s).

I. A entrevista é amplamente usada em auditoria operacional como técnica qualitativa de coleta de dados.

II. A regressão é uma técnica quantitativa de análise de dados, que avalia o grau de correlação entre variáveis.

III. A observação direta é uma técnica de coleta de dados que utiliza os sentidos para compreender determinados aspectos da realidade.

I. A entrevista é amplamente usada em auditoria operacional como técnica qualitativa de coleta de dados.

II. A regressão é uma técnica quantitativa de análise de dados, que avalia o grau de correlação entre variáveis.

III. A observação direta é uma técnica de coleta de dados que utiliza os sentidos para compreender determinados aspectos da realidade.

Q3538315

Auditoria

A fase de planejamento não é uma etapa isolada

da auditoria, mas sim um processo contínuo e

interativo que, em muitos casos, começa

imediatamente após a conclusão da auditoria

anterior e se estende até o término do trabalho

atual. Nesse contexto, antes de iniciar a fase de

planejamento, o auditor deve

Q3538314

Auditoria

Considerando a NBC TI 01 – Auditoria Interna,

analise as assertivas e assinale a alternativa que

aponta a(s) correta(s).

I. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. A análise dos riscos da auditoria interna deve ser realizada na fase de execução dos trabalhos de auditoria.

III. As informações que fundamentam os resultados da auditoria interna são denominadas “evidências”.

I. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. A análise dos riscos da auditoria interna deve ser realizada na fase de execução dos trabalhos de auditoria.

III. As informações que fundamentam os resultados da auditoria interna são denominadas “evidências”.