Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.255 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594596

Contabilidade Geral

A fictícia Cia. CM Ltda. possui uma máquina adquirida

por R$ 102.000,00, com vida útil estimada em oito anos e

depreciação baseada na soma dos dígitos dos anos em

quotas crescentes.

Considerando essas informações, é correto concluir que, ao fim do terceiro ano, o valor contábil do bem será de R$

Considerando essas informações, é correto concluir que, ao fim do terceiro ano, o valor contábil do bem será de R$

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594595

Contabilidade Geral

Texto associado

Para responder à questão, analise as informações

a seguir, extraídas de uma empresa em um determinado

exercício financeiro, relativas ao seu ativo não circulante, em

reais (R$):

• Instalações: 3.043.000,00.

• Participações acionárias permanentes: 2.432.700,00.

• Tributos diferidos a recuperar: 793.900,00.

• Marcas e patentes: 452.930,00.

• Máquinas e equipamentos: 2.293.300,00.

• Encargos financeiros a apropriar de longo prazo:

2.308.260,00.

• Veículos: 499.000,00.

• Benfeitorias em imóveis arrendados: 361.800,00.

• Adiantamento a terceiros: 221.000,00.

Considerando exclusivamente as informações apresentadas, qual é o valor relativo às contas que integram o

ativo realizável a longo prazo da empresa, em reais (R$)?

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594594

Contabilidade Geral

Texto associado

Para responder à questão, analise as informações

a seguir, extraídas de uma empresa em um determinado

exercício financeiro, relativas ao seu ativo não circulante, em

reais (R$):

• Instalações: 3.043.000,00.

• Participações acionárias permanentes: 2.432.700,00.

• Tributos diferidos a recuperar: 793.900,00.

• Marcas e patentes: 452.930,00.

• Máquinas e equipamentos: 2.293.300,00.

• Encargos financeiros a apropriar de longo prazo:

2.308.260,00.

• Veículos: 499.000,00.

• Benfeitorias em imóveis arrendados: 361.800,00.

• Adiantamento a terceiros: 221.000,00.

Considerando exclusivamente as informações apresentadas, qual é o valor relativo às contas que integram o

ativo imobilizado da empresa, em reais (R$)?

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594593

Contabilidade Geral

As informações a seguir foram extraídas da contabilidade

de uma sociedade anônima e referem-se ao último exercício financeiro:

• Receita de serviços prestados: R$ 340.000,00.

• Serviços cancelados: R$ 17.000,00.

• Custo dos serviços prestados: R$ 221.680,00.

• Descontos incondicionais concedidos: R$ 51.000,00.

• COFINS – alíquota de 2%.

• Imposto sobre serviços de qualquer natureza – alíquota de 5%.

Considerando exclusivamente as informações apresentadas, qual foi o lucro bruto, em reais (R$)?

• Receita de serviços prestados: R$ 340.000,00.

• Serviços cancelados: R$ 17.000,00.

• Custo dos serviços prestados: R$ 221.680,00.

• Descontos incondicionais concedidos: R$ 51.000,00.

• COFINS – alíquota de 2%.

• Imposto sobre serviços de qualquer natureza – alíquota de 5%.

Considerando exclusivamente as informações apresentadas, qual foi o lucro bruto, em reais (R$)?

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Tecnologia da Informação |

Q3594403

Auditoria Governamental

Um auditor de controle externo, em sede de auditoria

governamental, precisava confirmar se alegados licitantes haviam

participado efetivamente de determinadas licitações. Para isso ele

solicitou a confirmação, mediante declaração escrita, junto a

fontes externas ao órgão auditado.

Com base na situação relatada, assinale a afirmativa que indica corretamente o procedimento de auditoria utilizado.

Com base na situação relatada, assinale a afirmativa que indica corretamente o procedimento de auditoria utilizado.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Tecnologia da Informação |

Q3594402

Auditoria Governamental

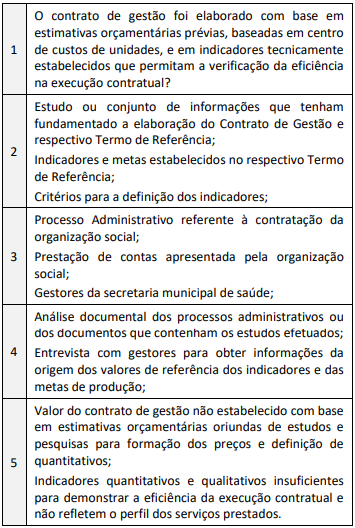

Observe a linha de matriz de planejamento exposta na vertical.

Considerando a matriz de planejamento apresentada, assinale a afirmativa que identifica corretamente a que se referem os itens listados.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Tecnologia da Informação |

Q3594401

Auditoria Governamental

Texto associado

Atenção!

O texto a seguir refere-se à questão.

Um auditor de controle externo, ao realizar procedimento de análise de riscos para subsidiar o planejamento anual da atividade de auditoria externa governamental relativa à divisão na qual integra e na qual atua, elencou: uma contratação pública financiada por recursos de emendas parlamentares; uma política pública estadual de habitação; e as contratações de profissionais por uma organização social que realiza gestão em uma Unidade Básica de Saúde municipal.

Quanto ao contrato financiado por recursos de emenda parlamentar, o auditor pretende ver questões relativas ao cumprimento das normas específicas de transparência, à fidedignidade dos registros contábeis e à exatidão do procedimento licitatório realizado.

A política pública de habitação será avaliada em função do atingimento dos objetivos estabelecidos. Também serão ponderados os recursos em análise com enfoque na maximização de sua utilização. Contudo, não se cogita abordar possível exame quanto ao impacto da política na população alvo, haja vista não ter base de dados comparativa disponível.

Por fim, as contratações de pessoal serão analisadas frente à legislação aplicável e aos procedimentos estabelecidos pela organização social e ratificados pela administração pública municipal. Cogita-se cruzar os dados dos profissionais contratados com a relação de servidores públicos de diversos órgãos, de modo a identificar acumulação de cargos.

Com base na situação apresentada e considerando as Normas

Brasileiras de Auditoria do Setor Público (NBASP), assinale a opção

incorreta.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Tecnologia da Informação |

Q3594400

Auditoria Governamental

Texto associado

Atenção!

O texto a seguir refere-se à questão.

Um auditor de controle externo, ao realizar procedimento de análise de riscos para subsidiar o planejamento anual da atividade de auditoria externa governamental relativa à divisão na qual integra e na qual atua, elencou: uma contratação pública financiada por recursos de emendas parlamentares; uma política pública estadual de habitação; e as contratações de profissionais por uma organização social que realiza gestão em uma Unidade Básica de Saúde municipal.

Quanto ao contrato financiado por recursos de emenda parlamentar, o auditor pretende ver questões relativas ao cumprimento das normas específicas de transparência, à fidedignidade dos registros contábeis e à exatidão do procedimento licitatório realizado.

A política pública de habitação será avaliada em função do atingimento dos objetivos estabelecidos. Também serão ponderados os recursos em análise com enfoque na maximização de sua utilização. Contudo, não se cogita abordar possível exame quanto ao impacto da política na população alvo, haja vista não ter base de dados comparativa disponível.

Por fim, as contratações de pessoal serão analisadas frente à legislação aplicável e aos procedimentos estabelecidos pela organização social e ratificados pela administração pública municipal. Cogita-se cruzar os dados dos profissionais contratados com a relação de servidores públicos de diversos órgãos, de modo a identificar acumulação de cargos.

Com base na situação apresentada, assinale a opção incorreta.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Obras Públicas |

Q3593991

Auditoria Governamental

Na realização de uma auditoria governamental, os testes de

controle têm por objetivo fornecer evidências quanto à

efetividade dos controles internos na prevenção ou detecção de

erro, distorções relevantes e irregularidades. Os testes de controle

podem ser realizados mediante amostragem por atributos.

A respeito dos fatores que afetam o tamanho da amostra para testes, considere os itens a seguir.

I. Taxa de desvio esperada

II. Riscos de Amostragem

III. Anomalias representativas

IV. Taxa de desvio tolerável

O tamanho da amostra para testes é afetado em:

A respeito dos fatores que afetam o tamanho da amostra para testes, considere os itens a seguir.

I. Taxa de desvio esperada

II. Riscos de Amostragem

III. Anomalias representativas

IV. Taxa de desvio tolerável

O tamanho da amostra para testes é afetado em:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Obras Públicas |

Q3593990

Auditoria Governamental

Leia a descrição a seguir.

Essa técnica é aplicada sobre itens tangíveis, com existência física, como obras, equipamentos, pessoas e instalações, com o objetivo de constatar in loco a existência de um objeto e os atributos deste.

A descrição refere-se ao procedimento de auditoria governamental denominado:

Essa técnica é aplicada sobre itens tangíveis, com existência física, como obras, equipamentos, pessoas e instalações, com o objetivo de constatar in loco a existência de um objeto e os atributos deste.

A descrição refere-se ao procedimento de auditoria governamental denominado:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Obras Públicas |

Q3593988

Auditoria Governamental

Texto associado

Atenção!

O texto a seguir refere-se à questão.

Um auditor de controle externo, ao realizar procedimento de

análise de riscos para subsidiar o planejamento anual da atividade

de auditoria externa governamental relativa à divisão na qual

integra e na qual atua, elencou: uma contratação pública

financiada por recursos de emendas parlamentares; uma política

pública estadual de habitação; e as contratações de profissionais

por uma organização social que realiza gestão em uma Unidade

Básica de Saúde municipal.

Quanto ao contrato financiado por recursos de emenda

parlamentar, o auditor pretende ver questões relativas ao

cumprimento das normas específicas de transparência, à

fidedignidade dos registros contábeis e à exatidão do

procedimento licitatório realizado.

A política pública de habitação será avaliada em função do

atingimento dos objetivos estabelecidos. Também serão

ponderados os recursos em análise com enfoque na maximização

de sua utilização. Contudo, não se cogita abordar possível exame

quanto ao impacto da política na população alvo, haja vista não ter

base de dados comparativa disponível.

Por fim, as contratações de pessoal serão analisadas frente à

legislação aplicável e aos procedimentos estabelecidos pela

organização social e ratificados pela administração pública

municipal. Cogita-se cruzar os dados dos profissionais contratados

com a relação de servidores públicos de diversos órgãos, de modo

a identificar acumulação de cargos.

Com base na situação hipotética apresentada, e considerando as

Normas Brasileiras de Auditoria do Setor Público (NBASP), assinale

a opção que apresenta corretamente um conceito ou uma conduta

relacionados à auditoria operacional.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Obras Públicas |

Q3593987

Auditoria Governamental

Texto associado

Atenção!

O texto a seguir refere-se à questão.

Um auditor de controle externo, ao realizar procedimento de

análise de riscos para subsidiar o planejamento anual da atividade

de auditoria externa governamental relativa à divisão na qual

integra e na qual atua, elencou: uma contratação pública

financiada por recursos de emendas parlamentares; uma política

pública estadual de habitação; e as contratações de profissionais

por uma organização social que realiza gestão em uma Unidade

Básica de Saúde municipal.

Quanto ao contrato financiado por recursos de emenda

parlamentar, o auditor pretende ver questões relativas ao

cumprimento das normas específicas de transparência, à

fidedignidade dos registros contábeis e à exatidão do

procedimento licitatório realizado.

A política pública de habitação será avaliada em função do

atingimento dos objetivos estabelecidos. Também serão

ponderados os recursos em análise com enfoque na maximização

de sua utilização. Contudo, não se cogita abordar possível exame

quanto ao impacto da política na população alvo, haja vista não ter

base de dados comparativa disponível.

Por fim, as contratações de pessoal serão analisadas frente à

legislação aplicável e aos procedimentos estabelecidos pela

organização social e ratificados pela administração pública

municipal. Cogita-se cruzar os dados dos profissionais contratados

com a relação de servidores públicos de diversos órgãos, de modo

a identificar acumulação de cargos.

As afirmativas a seguir descrevem corretamente procedimentos e

tipos de auditoria no âmbito da fiscalização da administração

pública, à exceção de uma. Assinale-a:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593806

Contabilidade Geral

Gilberto contratou uma previdência complementar e explicou ao

atendente que, do seu orçamento, sobravam R$ 500,00 mensais,

valor que poderia dispor, a longo prazo, para pagar mensalmente

ao ente de previdência até poder usufruir dos benefícios. Foi

explicado a Gilberto que na modalidade de plano por ele

escolhido, o benefício futuro seria o resultado do valor acumulado

acrescido da rentabilidade dos investimentos.

Assinale a opção que identifica corretamente o tipo de plano contratado por Gilberto.

Assinale a opção que identifica corretamente o tipo de plano contratado por Gilberto.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593790

Análise de Balanços

Em 02/01/2024, uma entidade apresentava como único ativo, a

conta Disponibilidades, com saldo de R$400.000.

Em 2024, aconteceram os seguintes fatos:

• Compra à vista de R$80.000 em estoques;

• Compra de móveis e utensílios no valor de R$50.000, para pagamento em janeiro de 2025;

• Pagamento de R$48.000 em aluguel antecipado. Metade do valor foi reconhecido como despesa no ano e o restante será reconhecido em 2025;

• Reconhecimento e pagamento de despesas gerais no valor de R$60.000;

• Reconhecimento de despesa de depreciação de R$15.000.

• Venda de todo o estoque por R$150.000, à vista.

Ao realizar a análise vertical do balanço patrimonial em 31/12/2024, verifica-se que o ativo circulante corresponde, aproximadamente, à seguinte proporção do total do ativo:

Em 2024, aconteceram os seguintes fatos:

• Compra à vista de R$80.000 em estoques;

• Compra de móveis e utensílios no valor de R$50.000, para pagamento em janeiro de 2025;

• Pagamento de R$48.000 em aluguel antecipado. Metade do valor foi reconhecido como despesa no ano e o restante será reconhecido em 2025;

• Reconhecimento e pagamento de despesas gerais no valor de R$60.000;

• Reconhecimento de despesa de depreciação de R$15.000.

• Venda de todo o estoque por R$150.000, à vista.

Ao realizar a análise vertical do balanço patrimonial em 31/12/2024, verifica-se que o ativo circulante corresponde, aproximadamente, à seguinte proporção do total do ativo:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593789

Contabilidade Pública

Em 01/12/2024, o ativo e o passivo de uma entidade do setor

público eram, respectivamente, de R$ 100.000,00 e R$ 30.000,00.

A entidade planejava realizar uma reestruturação, a fim de

encerrar as suas atividades em uma região do Estado. Assim, em

dezembro, a entidade decidiu, de forma definitiva, fechar a

unidade e divulgou o plano formal para reestruturação e as suas

principais características. Ainda, foi criada uma expectativa válida

naqueles afetados por ela. Além disso, era provável que haveria

uma saída de recursos de valor material decorrentes do processo.

Os desembolsos diretos decorrentes da reestruturação, ocasionados por ela e não associados às atividades em andamento da entidade, eram estimados em R$ 40.000,00, enquanto os gastos futuros com a realocação de funcionários eram estimados em R$ 15.000,00. Ainda, era provável que haveria investimento em novos sistemas e redes de distribuição, que custariam R$ 10.000,00 à entidade.

Considerando que os ativos e passivos presentes na entidade no início do mês não foram afetados, o endividamento geral da entidade em 31/12/2024 foi de:

Os desembolsos diretos decorrentes da reestruturação, ocasionados por ela e não associados às atividades em andamento da entidade, eram estimados em R$ 40.000,00, enquanto os gastos futuros com a realocação de funcionários eram estimados em R$ 15.000,00. Ainda, era provável que haveria investimento em novos sistemas e redes de distribuição, que custariam R$ 10.000,00 à entidade.

Considerando que os ativos e passivos presentes na entidade no início do mês não foram afetados, o endividamento geral da entidade em 31/12/2024 foi de:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593788

Contabilidade Pública

Para diversificar as suas receitas, uma entidade do setor público

costuma, no curso de suas atividades, adquirir imóveis, mantê-los

para aluguel a terceiros por tempo determinado e, após isso,

colocá-los à venda.

Em 2024, a entidade adquiriu, à vista, imóveis por R$ 80.000,00 com essa finalidade. Do valor, 70% foram pagos à vista e o restante será pago em 2025.

Na Demonstração dos Fluxos de Caixa da entidade, em 31/12/2024, a compra dos imóveis trouxe o(s) seguinte(s) impacto(s):

Em 2024, a entidade adquiriu, à vista, imóveis por R$ 80.000,00 com essa finalidade. Do valor, 70% foram pagos à vista e o restante será pago em 2025.

Na Demonstração dos Fluxos de Caixa da entidade, em 31/12/2024, a compra dos imóveis trouxe o(s) seguinte(s) impacto(s):

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593787

Contabilidade Pública

Os seguintes saldos foram apresentados na Demonstração das

Variações Patrimoniais de uma entidade do setor público, em

31/12/2024:

• Descontos concedidos: R$ 12.000,00; • Prêmio de resgate de títulos: R$ 15.000,00; • Resultado positivo da equivalência patrimonial: R$ 20.000,00; • Redução a valor recuperável de ativos: R$ 25.000,00; • Juros auferidos: R$ 45.000,00.

Em 31/12/2024, as Variações Patrimoniais Aumentativas Financeiras apresentavam o saldo de:

• Descontos concedidos: R$ 12.000,00; • Prêmio de resgate de títulos: R$ 15.000,00; • Resultado positivo da equivalência patrimonial: R$ 20.000,00; • Redução a valor recuperável de ativos: R$ 25.000,00; • Juros auferidos: R$ 45.000,00.

Em 31/12/2024, as Variações Patrimoniais Aumentativas Financeiras apresentavam o saldo de:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593786

Contabilidade Pública

Em dezembro de 2024, os diretores de uma entidade do setor

público viajaram a diferentes cidades na França para receber

doações.

As doações recebidas foram as seguintes:

• 02/12: 10.000 euros; • 16/12: 15.000 euros; • 18/12: 18.000 euros.

Em 02/12, 1 Euro estava cotado a R$ 6,36. Já em 16/12, a cotação do Euro era de R$ 6,46 e em 18/12, de R$ 6,52.

Em 31/12, 1 Euro estava cotado a R$ 6,40.

No Balanço Patrimonial da entidade, em 31/12/2024, o montante arrecadado foi mensurado no ativo circulante pelo valor de:

As doações recebidas foram as seguintes:

• 02/12: 10.000 euros; • 16/12: 15.000 euros; • 18/12: 18.000 euros.

Em 02/12, 1 Euro estava cotado a R$ 6,36. Já em 16/12, a cotação do Euro era de R$ 6,46 e em 18/12, de R$ 6,52.

Em 31/12, 1 Euro estava cotado a R$ 6,40.

No Balanço Patrimonial da entidade, em 31/12/2024, o montante arrecadado foi mensurado no ativo circulante pelo valor de:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593785

Contabilidade Pública

Com relação à natureza dos programas e à longevidade do setor

público, com base na NBC TSP Estrutura Conceitual - Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, assinale (V)

para afirmativa verdadeira e (F) para falsa.

( ) Muitos compromissos decorrentes dos programas do setor público e as prerrogativas para cobrar e arrecadar tributos futuros não se encaixam nas definições de ativo e passivo, de modo que são apresentados, diretamente, como receitas e despesas.

( ) Uma vez que as demonstrações que evidenciam a situação patrimonial e o desempenho não fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo, os relatórios contábeis de propósito geral das entidades do setor público são documentos necessários para fins de prestação de contas e responsabilização e tomada de decisão.

( ) Embora o controle político possa mudar periodicamente, os estados soberanos, geralmente, têm existências muito longas e continuam a existir, mesmo que passem por severas dificuldades financeiras e se tornem inadimplentes com as obrigações oriundas da sua respectiva dívida soberana.

As afirmativas são, segundo a ordem apresentada,

( ) Muitos compromissos decorrentes dos programas do setor público e as prerrogativas para cobrar e arrecadar tributos futuros não se encaixam nas definições de ativo e passivo, de modo que são apresentados, diretamente, como receitas e despesas.

( ) Uma vez que as demonstrações que evidenciam a situação patrimonial e o desempenho não fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo, os relatórios contábeis de propósito geral das entidades do setor público são documentos necessários para fins de prestação de contas e responsabilização e tomada de decisão.

( ) Embora o controle político possa mudar periodicamente, os estados soberanos, geralmente, têm existências muito longas e continuam a existir, mesmo que passem por severas dificuldades financeiras e se tornem inadimplentes com as obrigações oriundas da sua respectiva dívida soberana.

As afirmativas são, segundo a ordem apresentada,

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593784

Contabilidade Pública

No primeiro semestre de 2024, uma sociedade empresária gerou

internamente um ativo intangível.

Os gastos associados com a formação do ativo, por ordem de valor,

foram os seguintes:

• Construção e teste de protótipos e modelos pré produção: R$ 4.000,00;

• Atividades destinadas à obtenção de novo conhecimento: R$ 5.000,00;

• Formulação, avaliação e seleção final de alternativas possíveis para materiais: R$ 6.000,00;

• Projeto, construção e teste da alternativa escolhida de material: R$ 8.000,00.

A empresa pode demonstrar com segurança, em relação aos gastos relacionados ao desenvolvimento, que todos os requisitos previstos na NBC TG 04 (R4) – Ativo Intangível para reconhecimento são devidamente cumpridos.

O ativo estava disponível para uso em 01/07/2024. Na data da avaliação, a vida útil estimada foi fixada em quatro anos.

Assinale a opção que indica a despesa com amortização do ativo, na Demonstração do Resultado, em 31/12/2024, considerando o uso do método da linha reta.

• Construção e teste de protótipos e modelos pré produção: R$ 4.000,00;

• Atividades destinadas à obtenção de novo conhecimento: R$ 5.000,00;

• Formulação, avaliação e seleção final de alternativas possíveis para materiais: R$ 6.000,00;

• Projeto, construção e teste da alternativa escolhida de material: R$ 8.000,00.

A empresa pode demonstrar com segurança, em relação aos gastos relacionados ao desenvolvimento, que todos os requisitos previstos na NBC TG 04 (R4) – Ativo Intangível para reconhecimento são devidamente cumpridos.

O ativo estava disponível para uso em 01/07/2024. Na data da avaliação, a vida útil estimada foi fixada em quatro anos.

Assinale a opção que indica a despesa com amortização do ativo, na Demonstração do Resultado, em 31/12/2024, considerando o uso do método da linha reta.