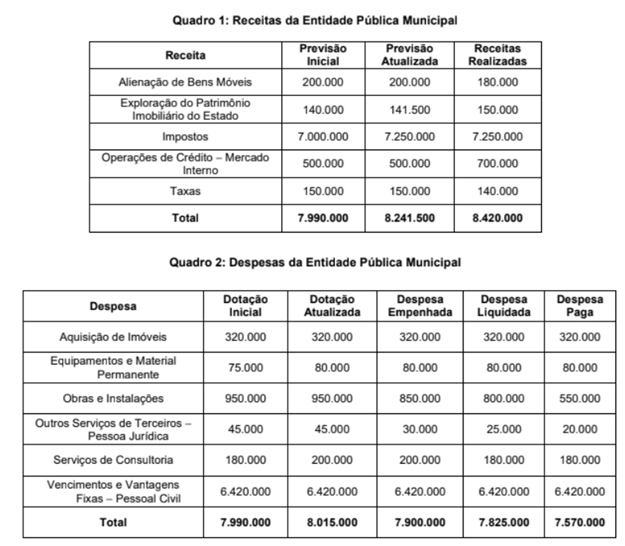

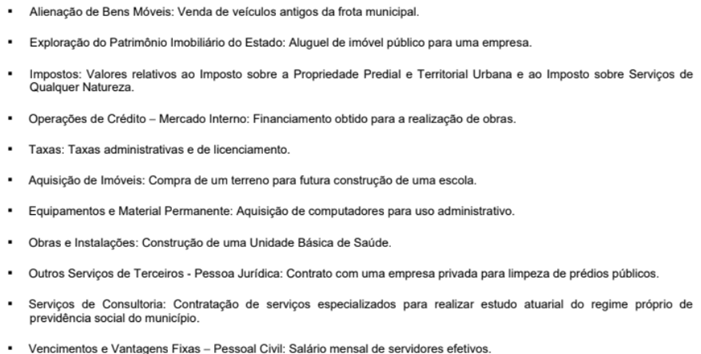

Foram encontradas 90.157 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

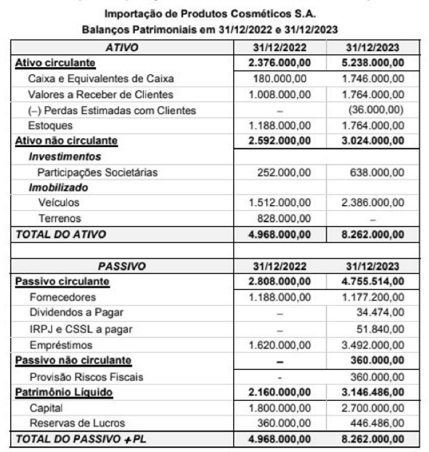

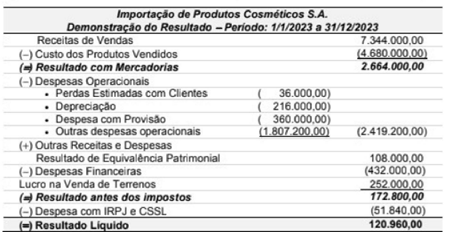

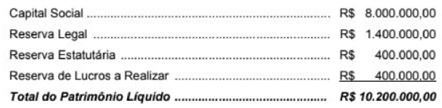

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

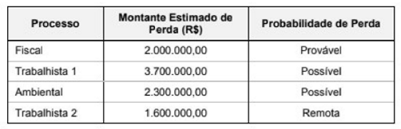

O valor a ser evidenciado no Balanço Patrimonial em 31/12/2020, exclusivamente em relação aos processos apresentados, era

I. A auditoria governamental tem como objetivo exclusivo detectar erros, fraudes e outras irregularidades, sendo esta sua principal finalidade no âmbito do controle externo.

II. Ao realizar auditorias governamentais, os Tribunais de Contas têm entre seus objetivos específicos a avaliação dos resultados dos programas de governo sob os aspectos de efetividade e equidade.

III. O objetivo da adoção de um conjunto de normas de auditoria governamental é estabelecer um padrão nacional de atuação das diversas equipes de trabalho de cada Tribunal de Contas.

IV. Uma das finalidades das Normas de Auditoria Governamental é contribuir para a melhoria dos processos e resultados da Administração Públicа.

Está correto o que se afirma APENAS em

A empresa Tribunal Contábil S.A. vivenciou os seguintes fatos:

1. Em dezembro de 2023, a empresa deixou de reconhecer uma receita de R$ 500.000,00 proveniente de vendas já concretizadas, registrando-a apenas em janeiro de 2024.

2. Em março de 2024, a empresa antecipou o registro de uma despesa de R$ 300.000,00 referente a serviços que só seriam efetivamente prestados em abril de 2024.

3. Em junho de 2024, a empresa registrou um custo de R$ 200.000,00 que, na verdade, só seria incorrido em julho de 2024.

4. Em setembro de 2024, a empresa deixou de registrar um rendimento de R$ 100.000,00 que havia recebido, registrando-o apenas em outubro de 2024.

Considerando o disposto no Regulamento do Imposto de Renda:

I. A EFD-Reinf deverá ser transmitida ao Sistema Público de Escrituração Digital (Sped) e será considerada válida após a confirmação de recebimento e validação de seu conteúdo.

II. Na ausência de fatos a serem informados no período de apuração, os obrigados legais ficam dispensados de apresentar a EFD-Reinf relativa ao respectivo período.

III. A multa mínima a ser aplicada será de R$ 1.000,00 se o sujeito passivo deixar de apresentar a escrituração no prazo fixado ou apresentá-la com incorreções ou omissões.

IV. As associações desportivas que mantêm equipe de futebol profissional estão dispensadas da apresentação da EFD-Reinf por expressa disposição legal.

Está correto o que se afirma APENAS em