Questões de Concurso

Para ciências contábeis

Foram encontradas 90.157 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3600986

Contabilidade Geral

No mundo dos negócios, a criação de valor é

um objetivo fundamental para as empresas.

Acionistas, investidores e gestores estão sempre em

busca de métricas que possam medir e avaliar o

desempenho financeiro de uma empresa de forma

abrangente. Uma dessas métricas é o EVA (Economic

Value Added), ou Valor Econômico Agregado.

Disponível em: https://equitye.com.br/eva-o-que-e-para-que serve e-como-calcular/. Acesso em: 03 jun. 2025.

Um aspecto aderente ao conceito de EVA é

Disponível em: https://equitye.com.br/eva-o-que-e-para-que serve e-como-calcular/. Acesso em: 03 jun. 2025.

Um aspecto aderente ao conceito de EVA é

Q3600985

Contabilidade Geral

Em um processo de consolidação de

demonstrações contábeis, considere que a empresa

consolidadora apresenta em seus ativos um valor de

investimento da empresa que está sendo

consolidada e o registro de um “GOODWILL”,

constituído por ocasião da compra desse

investimento.

Indique a opção que apresenta o destino desses ativos no balanço consolidado.

Indique a opção que apresenta o destino desses ativos no balanço consolidado.

Q3600984

Contabilidade Geral

Empresa investidora detém 75% do capital

votante de uma empresa investida. Ao final do

exercício esse investimento estava registrado pelo

valor de R$ 2.500.000,00. O patrimônio líquido da

empresa investida, também ao final do exercício,

estava avaliado em R$ 4.000.000,00. Sabendo-se

que a empresa investida declarou distribuição de

dividendos no valor de R$ 300.000,00, identifique o

valor final do investimento.

Q3600983

Análise de Balanços

Um conjunto de indicadores utilizados na

análise das demonstrações financeiras, visam

avaliar a “segurança” que a empresa oferece aos

capitais de terceiros e revelam sua política de

obtenção de recursos e alocação deles nos

diversos itens do seu ativo.

No trecho anterior se faz referência ao conjunto de indicadores do(a)

No trecho anterior se faz referência ao conjunto de indicadores do(a)

Q3600982

Contabilidade Geral

Analise as assertivas a seguir:

I O Orçamento Empresarial constitui-se na preparação de um plano administrativo que cobre todas as operações da empresa, para um período definido, expresso em termos quantitativos e financeiros.

II O Orçamento Global é dividido em orçamentos setoriais, tais como: orçamento de vendas, orçamento de produção, orçamento de compras de matérias primas, orçamento de capital, orçamento do fluxo de caixa etc.

Sobre elas, é correto afirmar que

I O Orçamento Empresarial constitui-se na preparação de um plano administrativo que cobre todas as operações da empresa, para um período definido, expresso em termos quantitativos e financeiros.

II O Orçamento Global é dividido em orçamentos setoriais, tais como: orçamento de vendas, orçamento de produção, orçamento de compras de matérias primas, orçamento de capital, orçamento do fluxo de caixa etc.

Sobre elas, é correto afirmar que

Q3600981

Contabilidade de Custos

É importante conhecer a margem de

contribuição de cada produto. Sobre essa

margem, é INCORRETO afirmar que ela

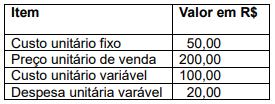

Q3600980

Contabilidade de Custos

Na planilha abaixo, encontra-se disponibilizado

um conjunto de informações extraídas da

Contabilidade Gerencial de uma indústria.

A partir dessas informações, a quantidade necessária para a empresa produzir e vender seu único produto, tendo como objetivo honrar seus custos fixos e despesas operacionas, que montam R$ 5.400.000,00, é:

A partir dessas informações, a quantidade necessária para a empresa produzir e vender seu único produto, tendo como objetivo honrar seus custos fixos e despesas operacionas, que montam R$ 5.400.000,00, é:

Q3600979

Contabilidade de Custos

No ambiente contábil estão disponíveis alguns

métodos de custeamento da produção. Um deles é

derivado da aplicação dos princípios fundamentais de

contabilidade, pois atende ao regime de competência

e à confrontação de receitas e despesas. Esse

método é conhecido como Custeio

Q3600978

Contabilidade Geral

Um dos demonstrativos disponíveis no

processo contábil tem como objetivo apurar o saldo

disponível no momento e projetar o futuro, para que

exista sempre capital de giro acessível, tanto para o

custeio da operação da empresa, quanto para os

investimentos em melhorias e, ainda, cumprir com

obrigações financeiras. Referimo-nos

Q3600977

Contabilidade Geral

De modo geral, podemos afirmar que

algumas contas contábeis deverão ser alocadas

no Passivo (curto e longo prazos), em função

basicamente, do seu grau de exigibilidade.

Identifique uma conta ou grupo de contas que será apresentada no passivo.

Identifique uma conta ou grupo de contas que será apresentada no passivo.

Q3600976

Contabilidade Geral

A NBC TG - Estrutura Conceitual, em uma de

suas afirmativas, considera que a “Representação da

informação contábil, que não leva em conta a

substância econômica do evento, não pode se

caracterizar como uma informação fidedigna”.

Essa afirmação consubstanciada na norma contábil e destacada no texto acima, denomina-se

Essa afirmação consubstanciada na norma contábil e destacada no texto acima, denomina-se

Q3600975

Contabilidade Geral

Uma empresa que tem sua operação

voltada para a compra e venda de mercadorias,

adquiriu de uma determinada indústria um lote de

mercadorias para revenda pelo valor de

R$ 600.000,00. Nesse valor estavam incluídos

R$ 108.000,00 de ICMS, R$ 55.500,00 de PIS e

COFINS e IPI de 10% sobre o valor total da nota.

O valor incluído nos estoques, relativo a essa

compra é de

Q3600971

Contabilidade Pública

Analise as afirmativas a seguir:

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que

Q3600965

Contabilidade Geral

Na legislação tributária brasileira existem

duas formas para o arbitramento do lucro das

empresas alcançadas pela modalidade do Lucro

Arbitrado: quando é conhecida a receita bruta e

quando esta não é conhecida. Então, supondo

conhecida a receita bruta de uma empresa

prestadora de serviços, os percentuais que

formarão a base de cálculo para a apuração do

imposto de renda e da contribuição social nessa

modalidade de tributação são

Q3600964

Contabilidade Geral

Empresa tributada pelo Lucro Presumido,

dedicada à venda de mercadorias, apurou num

determinado trimestre sua base de cálculo para o

IRPJ no valor de R$ 96.000,00. Tendo como base

essa informação, o valor do (IRPJ) e da (CSLL),

respectivamente, relativo a esse trimestre é de

Q3600963

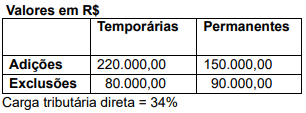

Contabilidade Geral

Considere as seguintes informações

relacionadas com a apuração do lucro real por

uma determinada empresa:

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

Q3600962

Contabilidade Geral

O Lucro Real é um regime de tributação que

permite o cálculo e recolhimento dos tributos

diretos (IRPJ e CSLL), com base no lucro contábil

apurado em determinado período após as adições

e exclusões determinadas em lei.

Em relação aos ajustes, que determinaram o Lucro Real, aventados acima, correspondem, respectivamente, a uma adição e uma exclusão:

Em relação aos ajustes, que determinaram o Lucro Real, aventados acima, correspondem, respectivamente, a uma adição e uma exclusão:

Q3600961

Contabilidade Geral

A Escrituração Contábil Fiscal (ECF) substituiu a

Declaração de Informações Econômico-Fiscais da

Pessoa Jurídica (DIPJ) a partir do ano-calendário

2014, com entrega prevista para o último dia útil do

mês de julho do ano posterior ao do período da

escrituração, no ambiente do (SPED) - Sistema

Público de Escrituração Digital.

São obrigadas ao preenchimento da ECF, todas as pessoas jurídicas, EXCETO, as

São obrigadas ao preenchimento da ECF, todas as pessoas jurídicas, EXCETO, as

Q3600960

Contabilidade Geral

Determinada empresa detentora em seus

estoques de mercadorias para revenda, em um

ambiente econômico de alguma inflação, utiliza o

método PEPS (Primeiro a Entrar, Primeiro a Sair)

para reconhecer o CMV (Custo das Mercadorias

Vendidas). Nessas condições, considere os itens:

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente

Q3600957

Contabilidade Geral

Analise as afirmativas a seguir:

I A atual Reforma Tributária, que introduz a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), exigirá adaptações na interpretação das Demonstrações Financeiras. A transição entre os sistemas tributários que se inicia em 2026, afetará rubricas, indicadores e a avaliação dos ativos.

II Diferentemente do modelo atual, em que os tributos indiretos são destacados na Demonstração de Resultados (DRE) como deduções da receita bruta, a tributação “por fora” do novo sistema poderá levar a mudanças na apresentação destas deduções, alterando a Demonstração de Resultado do Exercício (DRE).

Sobre essas afirmativas, é correto afirmar que

I A atual Reforma Tributária, que introduz a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), exigirá adaptações na interpretação das Demonstrações Financeiras. A transição entre os sistemas tributários que se inicia em 2026, afetará rubricas, indicadores e a avaliação dos ativos.

II Diferentemente do modelo atual, em que os tributos indiretos são destacados na Demonstração de Resultados (DRE) como deduções da receita bruta, a tributação “por fora” do novo sistema poderá levar a mudanças na apresentação destas deduções, alterando a Demonstração de Resultado do Exercício (DRE).

Sobre essas afirmativas, é correto afirmar que