Questões de Concurso

Para ciências contábeis

Foram encontradas 89.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No campo da contabilidade geral, a utilidade da informação contábil não decorre apenas do registro formal dos fatos patrimoniais, mas da adequada classificação, mensuração e evidenciação dos elementos que compõem a posição financeira, o desempenho econômico e os fluxos da entidade.

Nesse sentido, as demonstrações contábeis, o tratamento do ativo imobilizado, a apropriação da depreciação e a distinção entre gastos, custos e despesas integram uma lógica informacional que influencia tanto a análise patrimonial quanto a interpretação do resultado e da eficiência operacional. Por isso, a compreensão técnica dessas categorias exige atenção às finalidades específicas de cada demonstração e aos efeitos das classificações contábeis sobre a representação da realidade econômica.

Considerando os princípios contábeis, as NBCs, as demonstrações contábeis, a contabilidade de custos, o ativo imobilizado e a depreciação, assinale a alternativa INCORRETA.

• Receita de serviços: R$ 300.000

• Despesas operacionais: R$ 180.000

• Despesas antecipadas (ativo): R$ 24.000, sendo que R$ 18.000 referem-se ao exercício corrente.

• Depreciação do período não registrada: R$ 12.000

Considerando que a entidade realiza corretamente os ajustes de competência e utiliza a conta Apuração do Resultado do Exercício (ARE) para o encerramento, assinale a alternativa correta.

Em 16/02/2026 ocorreu a aquisição de mobiliário, no valor de R$ 200.000,00. A coleta do equipamento e a liquidação da despesa ocorreu em 27/02/2026. O valor da retenção de impostos federais totalizou R$ 11.700,00. O pagamento do valor líquido ao fornecedor foi em 13/03/2026.

Com base nas informações anteriores, é possível afirmar que:

Analise as situações e em seguida marque a alternativa que indica em qual(is) dela(s) o registro deve ser classificado como bem imóvel:

I – Instalações prediais adicionais

II – Reposição de peças

III – Estudos e projetos de ampliação

IV – Aquisição de mobiliário adicional

V- Obras em andamento

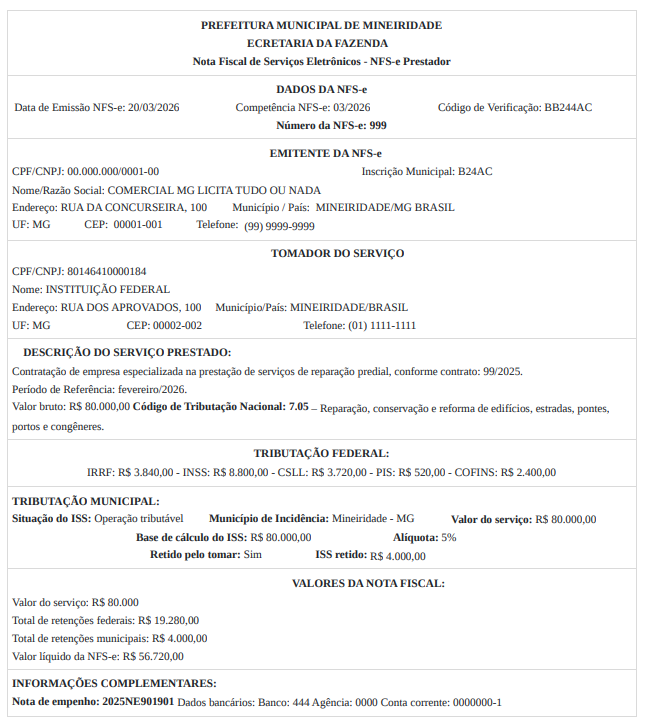

Considere as seguintes situações hipotéticas na contratação do serviço:

I - A licitação não foi realizada, portanto, não houve emissão de nota de empenho. Ainda assim, o fornecedor prestou o serviço, autorizado pelo servidor solicitante;

II - A licitação foi realizada, em conformidade com os quantitativos e os valores planejados, pelo setor responsável e o serviço foi prestado. A empresa não enviou a nota fiscal e o responsável pelo evento não se atentou a esse fato. A nota de empenho foi anulada em 31/12/2025.

III - A licitação foi realizada em conformidade com os quantitativos e os valores planejados pelo setor responsável. No entanto, foi autorizada a entrega de quantitativos maiores que o planejado. Assim, o valor faturado foi maior que o empenhado. Nas três situações, a nota fiscal foi emitida em janeiro /2026.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, marque a alternativa correta:

De acordo com o Manual Técnico de Orçamento (2025), os ingressos extraorçamentários são recursos financeiros que apresentam caráter temporário e não integram a LOA. O Estado é mero depositário desses recursos, que são específicos e exigíveis.

A respeito desse tema, marque a alternativa correta: