Questões de Concurso

Para ciências contábeis

Foram encontradas 90.157 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3647906

Contabilidade Geral

A NBC TSP – Estrutura Conceitual não propõe uma

única base de mensuração (ou a combinação de bases

de mensuração) para todas as transações, eventos e

condições. Sobre o assunto, leia as definições a seguir:

I. custo histórico: importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalente de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no ativo.

II. valor de mercado (quando o mercado é aberto, ativo organizado): montante pelo qual um passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

III. custo de cumprimento de obrigação: custos nos quais a entidade incorre no cumprimento das obrigações representadas pelo passivo, assumindo que o faz da maneira mais onerosa.

Está(ão) correta(s)

I. custo histórico: importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalente de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no ativo.

II. valor de mercado (quando o mercado é aberto, ativo organizado): montante pelo qual um passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

III. custo de cumprimento de obrigação: custos nos quais a entidade incorre no cumprimento das obrigações representadas pelo passivo, assumindo que o faz da maneira mais onerosa.

Está(ão) correta(s)

Q3647905

Contabilidade Geral

A NBC TSP – Estrutura Conceitual não propõe uma

única base de mensuração (ou a combinação de bases

de mensuração) para todas as transações, eventos e

condições como base para mensuração de ativos. Sobre

o assunto, leia as definições a seguir:

I. custo histórico: valor para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou valor de outra importância fornecida à época de sua aquisição ou desenvolvimento;

II. valor de mercado (quando o mercado é aberto, ativo organizado): montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições anormais de mercado;

III. custo de reposição ou substituição: custo mais econômico exigido para a entidade substituir o potencial de serviços de ativo.

Está(ão) correta(s)

I. custo histórico: valor para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou valor de outra importância fornecida à época de sua aquisição ou desenvolvimento;

II. valor de mercado (quando o mercado é aberto, ativo organizado): montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições anormais de mercado;

III. custo de reposição ou substituição: custo mais econômico exigido para a entidade substituir o potencial de serviços de ativo.

Está(ão) correta(s)

Q3647904

Contabilidade Pública

Tendo como referência o MCASP na Contabilidade

Aplicada ao Setor Público no Brasil, assinale a

alternativa correta.

Q3647903

Contabilidade Pública

Com base no MCASP na Contabilidade Aplicada ao

Setor Público no Brasil, assinale a alternativa incorreta.

Q3647902

Contabilidade Pública

Com referência ao MCASP na Contabilidade Aplicada ao

Setor Público no Brasil, assinale a alternativa correta.

Q3647901

Contabilidade Pública

Segundo o MCASP, a característica comum de todos os

ativos (recursos econômicos) é a capacidade de

proporcionar serviços ou benefícios para a entidade que

os utiliza. No setor público, eles estão associados

Q3647898

Contabilidade Pública

Os parágrafos 1º e 2º do Art. 11 da Lei nº 4.320/1964

classificam as receitas orçamentárias em Receitas

Correntes e Receitas de Capital. Leia as seguintes

afirmativas:

I. Receitas orçamentárias correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

II. Receitas orçamentárias de capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas.

III. Receitas correntes são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

Está(ão) correta(s)

I. Receitas orçamentárias correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

II. Receitas orçamentárias de capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas.

III. Receitas correntes são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

Está(ão) correta(s)

Q3647895

Contabilidade Pública

O ordenador de despesas do município “Construindo”,

após a devida licitação, assinou um contrato com uma

empresa para a realização de uma obra. Para garantir

que os recursos fiquem reservados para esse fim e para

constituir o primeiro estágio da despesa, ele deve emitir

Q3647894

Contabilidade Pública

O Governo do Estado realizou os seguintes gastos:

1. pagamento de salários aos servidores da ativa.

2. aquisição de um novo sistema de informática para a Secretaria de Ciência e Tecnologia.

3. pagamento de juros da Dívida Pública.

4. amortização (pagamento do principal) de um empréstimo contraído com o BRDE.

De acordo com a Lei n.º 4.320/1964, quais dessas despesas são classificadas na categoria econômica “Despesas Correntes”?

1. pagamento de salários aos servidores da ativa.

2. aquisição de um novo sistema de informática para a Secretaria de Ciência e Tecnologia.

3. pagamento de juros da Dívida Pública.

4. amortização (pagamento do principal) de um empréstimo contraído com o BRDE.

De acordo com a Lei n.º 4.320/1964, quais dessas despesas são classificadas na categoria econômica “Despesas Correntes”?

Q3647893

Contabilidade Pública

O Estado “Beta” arrecadou R$ 20 milhões provenientes

da venda de um imóvel de sua propriedade que não era

mais utilizado para fins administrativos. Além disso,

recebeu R$ 5 milhões de dividendos de suas

participações acionárias em uma empresa de economia

mista. Assinale a alternativa que apresenta a forma

como essas duas receitas devem ser classificadas na

demonstração contábil do Estado “Beta”, de acordo com

a Lei nº 4.320/1964.

Q3647892

Contabilidade Pública

Ao final do exercício financeiro de 2024 a Prefeitura do

Município “Contabilidade” identificou Restos a Pagar no

valor total de R$ 15 milhões decorrentes de despesas

empenhadas e não pagas até 31 de dezembro. Desse

total, R$ 10 milhões se referiam a serviços de vigilância

já prestados e regularmente liquidados, enquanto R$ 5

milhões se referiam a empenhos para obras em

andamento que não foram liquidadas no exercício. Com

base na Lei nº 4.320/1964, assinale a alternativa que

apresenta a situação desses valores em 31/12/2024.

Q3647888

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a doutrina classifica as receitas

públicas quanto à procedência, em Originárias e

Derivadas. Assinale a alternativa que apresenta a

receita que se classifica como Receita Pública Derivada.

Q3647887

Contabilidade Pública

Sobre o processo de elaboração e aprovação das leis

orçamentárias de acordo com a Lei 4.320/1964 e a LRF,

assinale a alternativa correta.

Q3647886

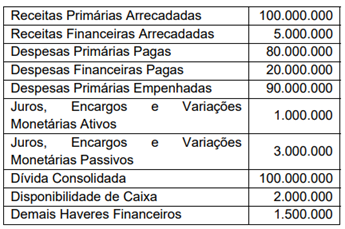

Contabilidade Pública

Determinado ente público apresentou os seguintes

saldos para a elaboração do Anexo 6 do Relatório

Resumido da Execução Orçamentária (RREO):

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

Q3647885

Contabilidade Pública

Sobre os créditos adicionais, conforme determina a Lei

4.320/1964, assinale a alternativa correta.

Q3647884

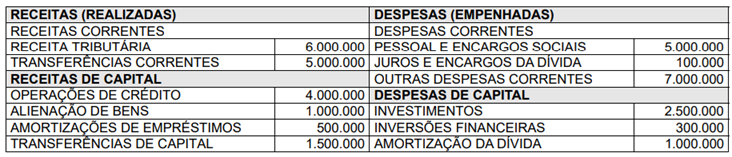

Contabilidade Pública

Em um exercício financeiro, determinado ente público apresentou os seguintes saldos orçamentários:

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

Q3647883

Contabilidade Pública

Sobre as Notas Explicativas às Demonstrações

Contábeis Aplicadas ao Setor Público, leia as afirmativas

a seguir e assinale a alternativa correta.

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações contábeis. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis, e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

II. Para facilitar a compreensão e a comparação das DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: 1º) informações gerais; 2º) resumo das políticas contábeis significativas; 3º) informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e rubrica aparecem; e 4º) outras informações relevantes.

III. Quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

IV. Os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas.

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações contábeis. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis, e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

II. Para facilitar a compreensão e a comparação das DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: 1º) informações gerais; 2º) resumo das políticas contábeis significativas; 3º) informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e rubrica aparecem; e 4º) outras informações relevantes.

III. Quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

IV. Os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas.

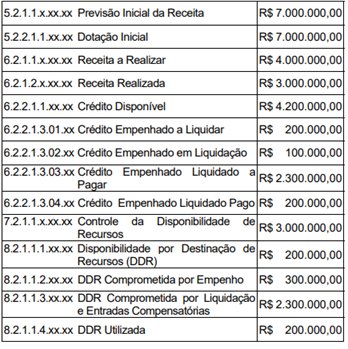

Q3647882

Contabilidade Pública

Em determinado período, um ente público apresentou os

seguintes saldos em suas contas orçamentárias e de

controle do PCASP:

Considerando exclusivamente essas informações, assinale a alternativa correta.

Considerando exclusivamente essas informações, assinale a alternativa correta.

Q3647881

Contabilidade Pública

Sobre a estrutura do Balanço Patrimonial de acordo com

a Lei 4.320/1964 e com o MCASP (11ª dd.), assinale a

alternativa correta.

Q3647880

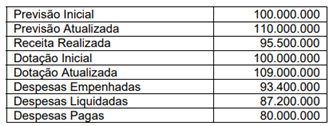

Contabilidade Pública

Em 31 de dezembro de determinado ano, o Balanço

Orçamentário de um ente público apresentou, em suas

colunas, os seguintes saldos:

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.