Foram encontradas 90.154 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Sistema de Informações de Custos do Setor Público (SIC) visa aprimorar a gestão pública ao fornecer informações sobre os custos dos serviços e ações governamentais. Acerca dos objetivos e características do SIC, registre V para as afirmativas verdadeiras e F para as falsas:

(__) O objetivo principal do SIC é determinar o preço de venda dos serviços públicos prestados à população, utilizando uma base de custeio por absorção.

(__) A implementação do SIC é facultativa para todos os entes da Federação, sendo considerada apenas uma boa prática de gestão financeira sem obrigatoriedade normativa.

(__) O SIC deve permitir a avaliação da eficiência, eficácia e economicidade das ações governamentais, associando os custos aos resultados e benefícios gerados.

(__) A metodologia do SIC é restrita ao acompanhamento dos custos diretos, excluindo os custos indiretos e as despesas administrativas por serem de difícil alocação.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O componente "Ambiente de Controle" refere-se exclusivamente às políticas e aos procedimentos de tecnologia da informação que garantem a segurança dos dados da entidade.

(__) O componente "Avaliação de Riscos" envolve o processo de identificação e análise dos riscos relevantes para o alcance dos objetivos da entidade, formando a base para determinar como os riscos devem ser gerenciados.

(__) As "Atividades de Controle" são as políticas e os procedimentos que ajudam a assegurar que as diretrizes da administração sejam executadas, como aprovações, conciliações e segregação de funções.

(__) O componente "Monitoramento" é realizado apenas por auditores externos como parte de seu trabalho de auditoria anual das demonstrações contábeis.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) Os Restos a Pagar são classificados em processados e não processados, sendo os processados referentes a despesas cuja liquidação já ocorreu, ou seja, o direito adquirido pelo credor já foi verificado.

(__) A inscrição de uma despesa em Restos a Pagar Não Processados aumenta o passivo financeiro da entidade no exercício de sua inscrição, impactando o resultado financeiro.

(__) Após a inscrição em Restos a Pagar, a despesa correspondente não pode mais ser cancelada, devendo ser paga obrigatoriamente no exercício seguinte.

(__) O pagamento de Restos a Pagar em exercício subsequente ao da sua inscrição é considerado uma despesa extraorçamentária, pois sua execução orçamentária ocorreu no exercício anterior.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I. seção "Base para Opinião" deve vir imediatamente após a seção "Opinião" e deve declarar que a auditoria foi conduzida de acordo com as normas de auditoria, além de descrever as responsabilidades do auditor.

II. A seção "Principais Assuntos de Auditoria" (PAA) é obrigatória para a auditoria de demonstrações contábeis de todas as entidades do setor público e privado, independentemente de sua natureza ou porte.

III. A seção "Responsabilidades da Administração e da Governança pelas Demonstrações Contábeis" descreve as obrigações da gestão na preparação das demonstrações e na manutenção do controle interno, eximindo o auditor de qualquer responsabilidade sobre esses aspectos.

Está correto o que se afirma em:

I. Os juros e dividendos recebidos, independentemente de sua origem, devem ser, preferencialmente, classificados como fluxos de caixa das atividades operacionais.

II. A aquisição de participações societárias em outras empresas, paga em caixa, é classificada como uma atividade de financiamento, pois representa uma aplicação de capital.

III. O pagamento de dividendos aos acionistas da própria entidade é classificado como um fluxo de caixa da atividade de financiamento.

Está correto o que se afirma em:

I. O método de custeio por absorção apropria aos produtos todos os custos de produção, sejam eles fixos ou variáveis, diretos ou indiretos.

II. No custeio variável, apenas os custos variáveis de produção são alocados aos produtos, enquanto os custos fixos de produção são tratados como despesas do período.

III. Em um período em que a quantidade produzida é maior que a quantidade vendida, o lucro apurado pelo método de custeio por absorção será maior que o lucro apurado pelo custeio variável.

Está correto o que se afirma em:

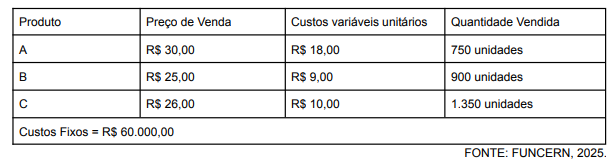

Considerando os dados disponibilizados e mantendo-se o mesmo mix de vendas, o ponto de equilíbrio médio da empresa, em unidades, é

Além disso, o clube incorre em Imposto Sobre Serviços (ISS) de 5% e a Margem de Lucro indicada é de 45%. Ademais, a capacidade do estádio é de 12.000 pessoas.

Considerando que a expectativa é de público total no estádio e que o gestor utilizará a metodologia do mark-up, o preço de venda do ingresso será de