Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.154 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677081

Contabilidade Geral

A NBC TG 1002 – Contabilidade para Microempresas tem

como objetivo estabelecer critérios e procedimentos contábeis

simplificados, adequados à realidade dessas entidades, que

não possuem obrigação pública de prestação de contas, mas

elaboram demonstrações contábeis de propósito geral para

usuários externos. Segundo esta norma as microentidades

devem avaliar o seu estoque pelo:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677080

Contabilidade Geral

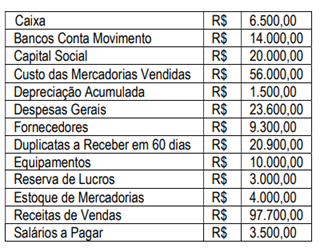

A empresa Juá Forte, em 31/12/2024, apresentou os seguintes

saldos:

Após apurar o resultado do exercício o valor do Patrimônio Líquido e do Ativo Circulante respectivamente são:

Após apurar o resultado do exercício o valor do Patrimônio Líquido e do Ativo Circulante respectivamente são:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677079

Contabilidade Pública

De acordo com a NBC TPE 01, que dispõe sobre a

contabilidade aplicada a partidos e eleições, a receita bruta

anual é o conjunto de receitas obtidas no exercício e

decorrentes de contribuições, arrecadações e/ou doações.

Sobre esta temática assinale a alternativa incorreta:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677078

Contabilidade Geral

A empresa Lucro Certo Ltda apresentou os seguintes saldos

de contas:

Contas

Imóvel = 87.000,00

Duplicatas a Pagar = 23.000,00

Caixa = 12.000,00

Imposto de Renda a Pagar = 9.000,00

Despesa de Aluguel = 7.000,00

Salários a Pagar = 4.000,00

Duplicatas a Receber = 39.000,00

Receita de Serviço = 15.000,00

Mercadorias = 7.000,00

Despesas Gerais = 8.000,00

Receita de Aluguel = 2.000,00

O valor das Despesas e das Receitas respectivamente são:

Contas

Imóvel = 87.000,00

Duplicatas a Pagar = 23.000,00

Caixa = 12.000,00

Imposto de Renda a Pagar = 9.000,00

Despesa de Aluguel = 7.000,00

Salários a Pagar = 4.000,00

Duplicatas a Receber = 39.000,00

Receita de Serviço = 15.000,00

Mercadorias = 7.000,00

Despesas Gerais = 8.000,00

Receita de Aluguel = 2.000,00

O valor das Despesas e das Receitas respectivamente são:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677077

Contabilidade Geral

A empresa sonhando alto adota a contabilização por controle

permanente dos seus estoques, em uma compra à vista de

mercadorias no valor de R$ 4.000, obteve um desconto

incondicional de R$ 300 destacado na nota fiscal. Nesse

sentido, como será a contabilização dessa operação:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677076

Análise de Balanços

A empresa partidas dobradas apresentou os seguintes dados

do seu balanço patrimonial encerrado em 2024:

disponibilidades – R$ 70 / mercadorias em estoque – R$ 350 /

Fornecedores – R$ 200 / títulos a pagar – R$ 100 / Duplicatas

a receber – R$ 200/ Contas a pagar – R$ 10 / provisão p/

imposto de renda – R$ 20 / Perdas prováveis c/ créditos de

liquidação duvidosa – R$ 8 / ativo não circulante – R$ 920 /

passivo não circulante – R$ 240/ Patrimônio Líquido – R$ 962.

Portanto, a empresa possui uma liquidez imediata de:

Portanto, a empresa possui uma liquidez imediata de:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677074

Contabilidade Geral

Segundo a NBC TG 18 (R4) – Investimento em Coligada e em

Empreendimento Controlado em Conjunto - a Influência

significativa é o poder de participar das decisões sobre

políticas financeiras e operacionais de uma investida, mas sem

que haja o controle individual ou conjunto dessas políticas. A

existência de influência significativa por investidor geralmente

é evidenciada por uma ou mais das seguintes formas, exceto:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677073

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor

Público compõem o conjunto das Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP), exceto:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677071

Contabilidade Pública

A receita pública é o conjunto de recursos que o governo, em

suas diferentes esferas, arrecada para financiar a máquina

pública e garantir o bem-estar social. Sua importância reside

no fato de que é ela que sustenta o funcionamento do

Estado, permitindo a manutenção e expansão de serviços

essenciais como saúde e educação, o pagamento de

servidores públicos, a realização de investimentos em

infraestrutura (como estradas e saneamento básico) e o

custeio de programas sociais que visam diminuir a

desigualdade. Sobre as receitas orçamentárias não efetivas

podemos afirmar:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677070

Contabilidade Pública

O principal objetivo é promover a transparência e a

responsabilidade na gestão das finanças públicas. Este

documento, publicado a cada quadrimestre, exigido pela Lei

de Responsabilidade Fiscal, permite que a sociedade, os

órgãos de controle e o próprio governo monitorem se as

metas fiscais estão sendo cumpridas, avaliem a prudência e

o equilíbrio das contas públicas e assegurem a

sustentabilidade fiscal a longo prazo. O texto faz referência

ao:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677069

Contabilidade Pública

As características qualitativas da informação incluída nos

Relatórios Contábeis de Propósitos Gerais são atributos que

tornam a informação útil para os usuários e dão suporte ao

cumprimento dos objetivos da informação contábil. Qual das

alternativas abaixo apresenta somente características

qualitativas?

Ano: 2025

Banca:

Gama Consult

Órgão:

Prefeitura de Mauá da Serra - PR

Prova:

Gama Consult - 2025 - Prefeitura de Mauá da Serra - PR - Fiscal Tributário |

Q3676664

Contabilidade Pública

A aquisição de um veículo para uso da fiscalização

municipal, com pagamento à vista, gera o seguinte

lançamento contábil no patrimônio público:

Ano: 2025

Banca:

Gama Consult

Órgão:

Prefeitura de Mauá da Serra - PR

Prova:

Gama Consult - 2025 - Prefeitura de Mauá da Serra - PR - Fiscal Tributário |

Q3676662

Contabilidade Pública

Na contabilidade pública, o recebimento de uma doação

em dinheiro de uma empresa privada para a prefeitura é

registrado como uma:

Ano: 2025

Banca:

Gama Consult

Órgão:

Prefeitura de Mauá da Serra - PR

Prova:

Gama Consult - 2025 - Prefeitura de Mauá da Serra - PR - Contador |

Q3676443

Contabilidade Pública

Na contabilidade pública, a arrecadação do Imposto sobre

a Propriedade de Veículos Automotores (IPVA) é

classificada como uma:

Ano: 2025

Banca:

Gama Consult

Órgão:

Prefeitura de Mauá da Serra - PR

Prova:

Gama Consult - 2025 - Prefeitura de Mauá da Serra - PR - Contador |

Q3676442

Contabilidade Pública

O pagamento de uma duplicata a um fornecedor, com

recursos do caixa da entidade, é um fato contábil

classificado como:

Ano: 2025

Banca:

Gama Consult

Órgão:

Prefeitura de Mauá da Serra - PR

Prova:

Gama Consult - 2025 - Prefeitura de Mauá da Serra - PR - Contador |

Q3676440

Contabilidade Pública

Nos termos da Lei nº 4.320/64, o Balanço Orçamentário

demonstrará:

Ano: 2025

Banca:

Gama Consult

Órgão:

Prefeitura de Mauá da Serra - PR

Prova:

Gama Consult - 2025 - Prefeitura de Mauá da Serra - PR - Contador |

Q3676436

Contabilidade Pública

De acordo com a Lei nº 4.320/64, a sequência correta dos

estágios da receita orçamentária é:

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Técnico Administrativo |

Q3675125

Auditoria Governamental

Você atua em um órgão da Administração Pública que

está passando por uma auditoria. Durante os trabalhos,

os auditores identificaram fragilidades no controle de

gastos com contratos de serviços terceirizados. Diante

disso, solicitaram relatórios do setor de controle interno e

informaram que seus achados seriam encaminhados

posteriormente ao órgão de controle externo

competente. Diante dessa situação, assinale a

alternativa correta sobre as funções da auditoria e dos

controles interno e externo na Administração Pública.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Técnico Administrativo |

Q3675123

Contabilidade Pública

Analise as afirmativas abaixo à luz das normas de

contabilidade pública, dos princípios da administração

pública e das boas práticas de gestão patrimonial, e

assinale V para verdadeiro ou F para falso:

(__) A integração entre o sistema de controle patrimonial e o sistema contábil é uma prática recomendada pelas normas técnicas e de governança pública, mas não constitui exigência legal expressa. A conciliação manual entre os registros é juridicamente válida, desde que seja eficaz, documentada e realizada com periodicidade definida.

(__) A ausência de identificação física nos bens móveis registrados em sistema informatizado compromete a rastreabilidade patrimonial e pode configurar falha de controle, mesmo que os dados estejam atualizados digitalmente.

(__) A responsabilidade pela parametrização e correta alimentação do sistema informatizado de controle patrimonial é da unidade gestora patrimonial e contábil, cabendo à área de tecnologia da informação apenas o suporte técnico e operacional.

Assinale a alternativa que apresenta a sequência correta:

(__) A integração entre o sistema de controle patrimonial e o sistema contábil é uma prática recomendada pelas normas técnicas e de governança pública, mas não constitui exigência legal expressa. A conciliação manual entre os registros é juridicamente válida, desde que seja eficaz, documentada e realizada com periodicidade definida.

(__) A ausência de identificação física nos bens móveis registrados em sistema informatizado compromete a rastreabilidade patrimonial e pode configurar falha de controle, mesmo que os dados estejam atualizados digitalmente.

(__) A responsabilidade pela parametrização e correta alimentação do sistema informatizado de controle patrimonial é da unidade gestora patrimonial e contábil, cabendo à área de tecnologia da informação apenas o suporte técnico e operacional.

Assinale a alternativa que apresenta a sequência correta:

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674974

Contabilidade Pública

Com a determinação da utilização do Plano de Contas Aplicado ao Setor Público (PCASP) pelas Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), a principal inovação estrutural em relação

aos planos de contas tradicionais foi