Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.154 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3691968

Contabilidade Geral

A companhia aérea Pernambuco Linhas Aéreas S.A. adquiriu uma aeronave por R$ 120 milhões. De acordo

com o laudo técnico e os critérios da Norma Brasileira de Contabilidade Técnica Geral 27 – NBC TG 27 (R4), a

aeronave possui componentes com vidas úteis distintas:

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

Q3691963

Contabilidade Geral

Em consonância com a Norma Brasileira de Contabilidade Técnica Geral – NBC TG 26 (R5), o montante de

dividendos reconhecido como distribuição aos proprietários, durante o período, e o respectivo montante por

ação devem ser reconhecidos no seguinte demonstrativo:

Q3691962

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, a ordem das etapas da Receita

Pública Orçamentária é a seguinte:

Q3691961

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, Parte I, tem-se a orientação para

classificação de um bem como material permanente ou material de consumo. Assim sendo, como parâmetro

para determinação da natureza de despesa correta, devem-se observar os seguintes critérios:

Q3691960

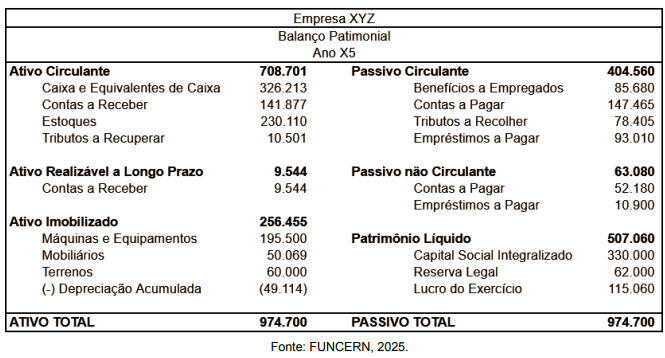

Análise de Balanços

O Instituto Federal de Pernambuco (IFPE) está realizando um processo licitatório e determinou como critério

para habilitação econômico-financeira os seguintes índices financeiros: Liquidez Corrente (LC), Liquidez Seca

(LS) e Solvência Geral(SG). Assim, a Empresa XYZ, candidata à habilitação, apresentou as seguintes

informações, conforme o Balanço Patrimonial do determinado exercício, em milhares:

Com base nas informações do Balanço Patrimonial, os índices calculados, respectivamente, foram de:

Com base nas informações do Balanço Patrimonial, os índices calculados, respectivamente, foram de:

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Técnico de Laboratório - Área Hospedagem |

Q3691065

Contabilidade de Custos

A principal diferença entre custos e despesas na hotelaria, reside na sua relação com a operação do negócio.

O que distingue os custos das despesas, é que os custos estão diretamente associados à

Q3690522

Contabilidade Geral

Uma empresa Ltda., contribuinte do ICMS, vendeu,

em 18/12/X1, 150 unidades do produto Z a R$ 1.600

cada (R$ 240.000). Na NF, constaram desconto incondicional

de 5% e ICMS de 18% destacado. Não houve frete ou IPI.

Em 27/12/X1, houve devolução de 20% das unidades, com

estorno proporcional da receita, do ICMS e do custo. O

CMV unitário era R$ 980.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

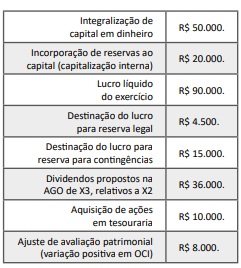

Q3690521

Contabilidade Geral

Uma empresa apresentou, em 31/12/X1, um patrimônio

líquido (PL) total de R$ 300.000. No exercício X2, ocorreram

as seguintes movimentações no PL.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Q3690520

Contabilidade Geral

Uma empresa, sociedade não financeira, elaborou a

demonstração dos fluxos de caixa (DFC) do exercício X2

pelo método indireto, em conformidade com o CPC 03 (R2).

Durante o exercício, a companhia contratou um

arrendamento nos termos do CPC 06 (R2) – Arrendamentos,

reconhecendo ativo de direito de uso e passivo de

arrendamento, sem desembolso de caixa no momento

da contratação.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Q3690519

Análise de Balanços

Uma empresa encerrou 31/12/X1 com os seguintes

saldos (R$ mil), conforme CPC 26 (R1) – Apresentação.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

Q3690518

Contabilidade Pública

Ao encerrar o exercício de X1, a Contadoria‑Geral do Estado

elaborou as demonstrações exigidas pela Lei nº 4.320/1964

e pelo MCASP (edição vigente): balanço orçamentário (BO),

balanço financeiro (BF), balanço patrimonial (BP) e

demonstração das variações patrimoniais (DVP), além dos

relatórios fiscais da LRF (RREO e RGF).

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Q3690512

Contabilidade Geral

Uma empresa SA., contribuinte do ICMS, adquiriu

mercadorias para revenda com a NF a seguir.

• Preço de tabela: R$ 100.000.

• Desconto incondicional na NF: (−) R$ 5.000.

• ICMS destacado (recuperável): R$ 18.000.

• IPI destacado (não recuperável): R$ 10.000.

• Frete por conta do comprador (na entrada): R$ 3.000.

Conforme o CPC 16 (R1) – Estoques e a Lei nº 6.404/1976, art. 183, II –, assinale a opção que apresenta o custo de aquisição a ser reconhecido no estoque.

• Preço de tabela: R$ 100.000.

• Desconto incondicional na NF: (−) R$ 5.000.

• ICMS destacado (recuperável): R$ 18.000.

• IPI destacado (não recuperável): R$ 10.000.

• Frete por conta do comprador (na entrada): R$ 3.000.

Conforme o CPC 16 (R1) – Estoques e a Lei nº 6.404/1976, art. 183, II –, assinale a opção que apresenta o custo de aquisição a ser reconhecido no estoque.

Q3690511

Contabilidade de Custos

Uma empresa com comércio de equipamentos, uma

Ltda., Aracaju/SE, lucro real – não cumulativo de

PIS/Cofins, adquiriu, em X1, 1.000 unidades de mercadorias

para revenda a R$ 100/un, com ICMS 18% e IPI 10%

destacados na NF. Pagou‑se frete de compra no valor de

R$ 5.000 e seguro no valor de R$ 1.000 (sem ICMS próprio

e sem créditos de IPI sobre esses serviços). Em X1, foram

vendidas 600 unidades. No fechamento, o valor realizável

líquido (VRL) das 400 unidades remanescentes foi estimado

em R$ 95/un. A companhia credita‑se de ICMS na entrada,

e não é contribuinte de IPI na saída (comércio varejista,

sem direito a crédito de IPI). Considere‑se, para fins de

custo contábil (CPC 16): excluir impostos recuperáveis (por

exemplo, ICMS, PIS/Cofins na sistemática não cumulativa) e

incluir impostos não recuperáveis (por exemplo, IPI), além

de frete e seguro de aquisição.

Com base nessa situação hipotética e conforme o CPC 16 (R1) – Estoques, a legislação societária e fiscal –, assinale a opção que apresenta corretamente, respectivamente, o custo unitário contábil, a perda por ajuste ao valor realizável líquido reconhecida no resultado e o tratamento fiscal (IRPJ/CSLL) no período.

Com base nessa situação hipotética e conforme o CPC 16 (R1) – Estoques, a legislação societária e fiscal –, assinale a opção que apresenta corretamente, respectivamente, o custo unitário contábil, a perda por ajuste ao valor realizável líquido reconhecida no resultado e o tratamento fiscal (IRPJ/CSLL) no período.

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Contador |

Q3690242

Contabilidade Pública

Em conformidade com a Lei Federal n.º

4.320/1964, as receitas e despesas de capital

serão objeto de um Quadro de Recursos e de

Aplicação de Capital, aprovado por decreto do

Poder Executivo, abrangendo, no mínimo um

triênio. Diante do contexto, pode-se afirmar,

corretamente, que:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Contador |

Q3690241

Contabilidade Pública

São créditos adicionais as autorizações de

despesas não computadas ou insuficientemente

dotadas na Lei de Orçamento. Nesse contexto, os

créditos adicionais classificam-se em:

I - Suplementares, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

III - Extraordinários, os destinados a reforço de dotação orçamentária.

É correto o que se afirma em:

I - Suplementares, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

III - Extraordinários, os destinados a reforço de dotação orçamentária.

É correto o que se afirma em:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Contador |

Q3690239

Auditoria

Quando o auditor está totalmente convencido de

que as demonstrações contábeis refletem

adequadamente todos os aspectos relevantes,

qual tipo de parecer é emitido:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Contador |

Q3690234

Contabilidade Geral

Sobre a Demonstração de Lucros ou Prejuízos

Acumulados (DLPA) assinale a alternativa

INCORRETA:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Contador |

Q3690233

Contabilidade Geral

De acordo com o Art. 182 da Lei nº 6.404/1976,

a conta de capital social deve discriminar:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Contador |

Q3690232

Contabilidade Geral

De acordo com a Lei nº 9.430/1996, que trata da

legislação tributária federal, qual das seguintes

práticas é considerada omissão de receita:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Contador |

Q3690231

Contabilidade de Custos

No contexto da contabilidade de custos e

conforme a legislação fiscal brasileira, qual

sistema de custeio é aceito para fins de

tributação: