Foram encontradas 90.154 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) A ECD substituiu a escrituração física do Livro Diário e do Livro Razão, sendo exigida de diversas pessoas jurídicas, inclusive aquelas imunes e isentas em determinadas situações.

( ) A ECF sucedeu a DIPJ, devendo ser transmitida por todas as pessoas jurídicas, inclusive as optantes pelo Simples Nacional.

( ) A EFD-Reinf complementa a EFD-Contribuições, abrangendo retenções previdenciárias, informações sobre serviços tomados ou prestados e dados da CPRB.

( ) A EFD-Contribuições trata da escrituração do ICMS e do IPI, sem incluir contribuições federais como PIS e Cofins.

( ) A e-Financeira é obrigação acessória destinada às instituições financeiras, seguradoras e administradoras de cartões, que devem reportar operações financeiras realizadas por pessoas físicas e jurídicas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Lucro líquido do exercício: R$ 1.000.000,00.

Reservas de capital constituídas: R$ 200.000,00.

Capital social: R$ 2.000.000,00.

Taxa de remuneração dos Juros sobre o Capital Próprio fixada pela legislação: 8% a.a.

Considerando que a companhia está sujeita à legislação societária e tributária brasileira (Lei nº 6.404/1976 e Lei nº 9.249/1995, respectivamente), e que não há outras reservas estatutárias específicas ou ajustes adicionais, assinale a alternativa correta.

Receita líquida: R$ 500.000,00. Custo das Mercadorias Vendidas (CMV): R$ 200.000,00. Despesas operacionais: R$ 100.000,00. Depreciação e amortização: R$ 50.000,00. Despesas financeiras (juros): R$ 20.000,00. Imposto de renda e contribuição social: R$ 30.000,00.

Com base nos dados fornecidos, o EBITDA (indicador utilizado pelo banco para avaliar a capacidade de geração de caixa), da empresa solicitante do crédito é

Balanço Patrimonial (2024):

Ativo Circulante: R$ 200.000,00. Ativo Não Circulante: R$ 800.000,00. Passivo Circulante: R$ 150.000,00. Passivo Não Circulante: R$ 350.000,00. Patrimônio Líquido: R$ 500.000,00.

Demonstração do Resultado do Exercício – DRE (2024):

Receita Bruta de Vendas: R$ 600.000,00. Deduções de Vendas e Impostos: R$ 60.000,00. Custo dos Produtos Vendidos: R$ 300.000,00. Despesas Operacionais: R$ 120.000,00. Despesas Financeiras: R$ 30.000,00. Receita Financeira: R$ 10.000,00. IRPJ e CSLL: R$ 20.000,00.

Com base nos dados fornecidos, analise as assertivas a seguir:

I. O Ativo Total da empresa é de R$ 1.000.000,00 e corresponde à soma do Passivo Total mais Patrimônio Líquido.

II. O lucro bruto apurado é de R$ 80.000,00.

III. O índice de endividamento geral é de 50%.

IV. O Patrimônio Líquido representa a parte residual dos ativos após deduzir todas as obrigações da empresa.

Quais estão corretas?

Capital Social: R$ 400.000,00. Reservas Legais: R$ 20.000,00. Reservas Estatutárias: R$ 30.000,00. Ajustes de Avaliação Patrimonial (positivo): R$ 50.000,00.

Com base nesse PL, analise as assertivas a seguir:

I. O PL total da empresa é de R$ 500.000,00.

II. As Reservas Legais e Estatutárias fazem parte do Patrimônio Líquido e aumentam a segurança financeira da empresa.

III. Os Ajustes de Avaliação Patrimonial representam ajustes contábeis que podem variar com a reavaliação de ativos.

IV. O Capital Social representa a participação dos sócios no Patrimônio Líquido e é alterado quando os ajustes de avaliação patrimonial são negativos.

Quais estão corretas?

Ativo

Caixa – R$ 100.000,00,00.

Clientes – R$ 400.000,00.

Aluguéis a apropriar – R$ 200.000,00.

Imóveis – R$ 400.000,00.

Veículos – R$ 50.0000,00.

Máquinas e utensílios – R$50.000,00.

Passivo Exigível

Fornecedores – R$ 150.000,00.

Salários e Encargos a Pagar – R$ 50.000,00.

Empréstimos Bancários (curto prazo) – R$ 100.000,00.

Empréstimos Bancários (longo prazo) – R$ 300.000,00.

Debêntures a pagar (longo prazo) – R$ 200.000,00.

Patrimônio Líquido – R$ 400.000,00.

Com base nesses dados, assinale a alternativa correta.

Receita Bruta de Vendas – R$ 500.000,00. Deduções e Impostos sobre Vendas – R$ 50.000,00. Custos dos Produtos Vendidos (CPV) – R$ 200.000,00. Despesas Administrativas – R$ 120.000,00. Despesas Financeiras – R$ 30.000,00. Receita Financeira – R$ 10.000,00. Imposto de Renda e Contribuição Social – R$ 20.000,00.

Com base nos dados acima, o Lucro Líquido do Exercício da empresa solicitante foi de

Ativo Circulante – R$ 120.000,00. Ativo Não Circulante – R$ 380.000,00. Passivo Circulante – R$ 150.000,00. Passivo Não Circulante – R$ 200.000,00. Patrimônio Líquido – R$ 150.000,00.

Com base nos dados informados, assinale a alternativa que apresenta, correta e respectivamente, o Índice de Endividamento Geral e o Índice de Composição do Endividamento.

Ativo Circulante – R$ 1.200.000,00. Passivo Circulante – R$ 800.000,00. Estoques – R$ 200.000,00. Marcas e patentes – R$ 500.0000,00. Veículos – R$ 700.000,00.

Considerando os conceitos financeiros de liquidez, assinale a alternativa que apresenta, correta e respectivamente, o índice de liquidez corrente e o índice de liquidez seca, com base nos dados informados.

A NBC 200 dispõe sobre os Objetivos Gerais do Auditor Independente e a condução da Auditoria em conformidade com as Normas de Auditoria, tratando as responsabilidades gerais do auditor independente. A partir do contexto da norma, avalie as asserções a seguir e a relação proposta entre elas.

I- O auditor independente deve observar todas as NBCs TA relevantes para a auditoria, sendo considerada relevante aquela que está em vigor e cujas circunstâncias nela tratadas existem na situação específica.

PORQUE

II- O auditor deve obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

A respeito dessas asserções, é CORRETO afirmar que:

Em relação à documentação dos procedimentos de auditoria executados e da evidência de auditoria obtida, analise os itens a seguir:

I- Ao preparar a documentação de auditoria, o auditor deve permitir que um auditor experiente sem nenhum envolvimento anterior entenda, dentre outros, os assuntos significativos identificados durante a auditoria, as conclusões obtidas a respeito deles e os julgamentos profissionais significativos exercidos para chegar a elas.

II- Se o auditor identificou informações referentes a um assunto significativo que são inconsistentes com a sua conclusão, ele deve documentar como tratou essa inconsistência, o que não implica a necessidade de reter documentação que esteja incorreta ou superada.

III- Ao documentar a natureza, a época e a extensão dos procedimentos de auditoria executados, o auditor deve registrar apenas as características que identificam os itens ou assuntos específicos testados e a data em que foi concluído.

É CORRETO o que se afirma em:

Em relação à classificação de passivos circulantes e não circulantes diante de renegociações de dívidas de longo prazo, é CORRETO afirmar que:

A respeito dos elementos das demonstrações contábeis, seu reconhecimento e mensuração, analise os itens a seguir:

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Para que um recurso econômico exista, é necessário que o benefício econômico dele gerado seja certo e provável.

III- O reconhecimento vincula os elementos, o balanço patrimonial, a demonstração do resultado e a demonstração do resultado abrangente.

IV- As informações fornecidas mensurando o ativo ou passivo ao custo histórico nunca são relevantes para os usuários, devendo-se sempre utilizar o valor justo ou o custo corrente.

V- Ao escolher a base de mensuração para ativo ou passivo, não é necessário considerar a natureza das informações que serão produzidas no balanço patrimonial.

É CORRETO o que se afirma apenas em:

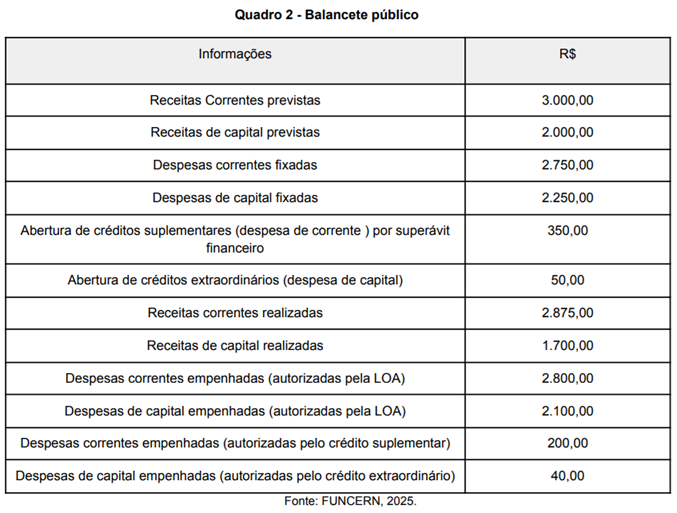

Um ente público no exercício 20X5 contabilizou as contas a seguir:

Considerando os lançamentos realizados no exercício 20X5, o total das receitas de capital corresponde a