Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.154 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Controlador Interno |

Q3695784

Contabilidade Pública

No processo de encerramento do exercício, é necessário

fazer o ajuste das despesas empenhadas que não foram pagas

até o final do exercício, por meio do registro de restos a pagar. O

procedimento correto de registro dos restos a pagar é:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Controlador Interno |

Q3695783

Contabilidade Geral

Um ativo intangível adquirido deve ser mensurado

inicialmente pelo:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Controlador Interno |

Q3695782

Contabilidade de Custos

O método de custeio que se caracteriza pela atribuição dos

custos indiretos aos produtos por meio das atividades é o de

custeio:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Controlador Interno |

Q3695781

Contabilidade Geral

Uma fábrica contratou um seguro incêndio no valor total de

R$ 14.000,00, válido por 12 meses, com início em 01/09/2025.

Do valor total, 30% foram pagos à vista e o restante a prazo.

Considerando o regime de competência e a contabilização

correta de despesa antecipada, o lançamento contábil inicial a ser

realizado em 01/09/2025 será:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Controlador Interno |

Q3695780

Contabilidade Geral

Em um balanço patrimonial, considerando a liquidez e o

prazo de realização, a conta que não integra o ativo circulante é a

de:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Auditor Fiscal do Município |

Q3695631

Análise de Balanços

O balanço patrimonial da empresa apresentou os valores dos componentes do ativo, do passivo e do patrimônio líquido com os dados a seguir:

• Ativo circulante:............. R$ 10.000,00

• Ativo não circulante:....... R$ 15.000,00

• Passivo circulante:.......... R$ 8.000,00

• Passivo não circulante:... R$ 12.000,00

• Patrimônio líquido:.......... R$ 5.000,00

No ativo circulante, consta o valor das disponibilidades de R$ 5.000,00, de clientes R$ 3.000,00 e dos estoque de R$ 2.000,00. Baseado nas informações, é possível calcular os índices financeiros relativos à liquidez corrente e à liquidez seca, que são respectivamente:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Auditor Fiscal do Município |

Q3695630

Contabilidade de Custos

Os estoques compreendem um elemento do ativo sujeito ao

cumprimento de orientações estabelecidas no CPC 16 (R1), entre

as quais se destaca a seguinte:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Auditor Fiscal do Município |

Q3695628

Contabilidade Geral

Os empréstimos efetuados a empresas coligadas ou

controladas compõem o ativo não circulante do balanço

patrimonial no subgrupo denominado:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Auditor Fiscal do Município |

Q3695627

Contabilidade Geral

A demonstração dos fluxos de caixa proporciona aos

usuários das demonstrações contábeis uma base para avaliar

a capacidade da entidade gerar caixa e equivalentes de caixa,

bem como as necessidades de utilização desses fluxos de caixa.

Um exemplo que se identifica no fluxo de caixa das atividades

operacionais da entidade é:

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Engenharia (Engenheiro Civil, Engenheiro Eletricista, Engenheiro Mecânico) |

Q3695491

Contabilidade Geral

Acerca dos conceitos de fluxo de caixa e substituição de equipamentos, analise as

assertivas a seguir:

I. A decisão de substituição de equipamentos deve levar em conta não apenas a vida útil técnica, mas também a vida econômica, relacionada ao aumento de custos operacionais e à redução de produtividade.

II. O Valor Presente Líquido (VPL) é calculado trazendo todos os fluxos futuros a valor presente.

III. A Taxa Interna de Retorno (TIR) é a taxa de desconto que zera o VPL do projeto e deve ser comparada com a Taxa Mínima de Atratividade (TMA).

IV. O Payback Descontado considera o valor do dinheiro no tempo, enquanto o Payback Simples, não.

Quais estão corretas?

I. A decisão de substituição de equipamentos deve levar em conta não apenas a vida útil técnica, mas também a vida econômica, relacionada ao aumento de custos operacionais e à redução de produtividade.

II. O Valor Presente Líquido (VPL) é calculado trazendo todos os fluxos futuros a valor presente.

III. A Taxa Interna de Retorno (TIR) é a taxa de desconto que zera o VPL do projeto e deve ser comparada com a Taxa Mínima de Atratividade (TMA).

IV. O Payback Descontado considera o valor do dinheiro no tempo, enquanto o Payback Simples, não.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Engenharia (Engenheiro Civil, Engenheiro Eletricista, Engenheiro Mecânico) |

Q3695487

Análise de Balanços

Suponha que um profissional de engenharia está analisando o pedido de

financiamento de uma empresa de construção civil. Ao examinar o Balanço Patrimonial e a DRE, ele

observou que:

O ativo circulante da empresa é menor que o passivo circulante. O patrimônio líquido apresenta saldo positivo. A empresa apresentou lucro líquido no exercício.

Com base nessas informações, é correto afirmar que a empresa:

O ativo circulante da empresa é menor que o passivo circulante. O patrimônio líquido apresenta saldo positivo. A empresa apresentou lucro líquido no exercício.

Com base nessas informações, é correto afirmar que a empresa:

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Engenharia (Engenheiro Civil, Engenheiro Eletricista, Engenheiro Mecânico) |

Q3695480

Contabilidade Geral

Uma empresa apresentou o seguinte resumo contábil no final de 2024:

Ativo Total: R$ 2.000.000. Passivo Exigível: R$ 1.200.000. Patrimônio Líquido: R$ 800.000.

Com base nessas informações, assinale a alternativa que apresenta a demonstração financeira que permite verificar a equação patrimonial (Ativo = Passivo + Patrimônio Líquido).

Ativo Total: R$ 2.000.000. Passivo Exigível: R$ 1.200.000. Patrimônio Líquido: R$ 800.000.

Com base nessas informações, assinale a alternativa que apresenta a demonstração financeira que permite verificar a equação patrimonial (Ativo = Passivo + Patrimônio Líquido).

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Economista |

Q3695379

Análise de Balanços

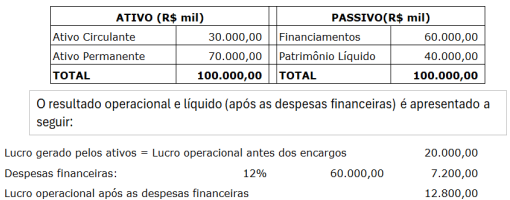

Sobre capital próprio, de terceiros e alavancagem financeira, analise as informações

simplificadas de uma empresa hipotética a seguir:

Sobre o assunto, analise as afirmações abaixo:

1. Pela participação de recursos de terceiros, o retorno dos acionistas é de 32%.

2. O retorno dos acionistas é alavancado em 60% pela participação de dívidas no financiamento dos ativos.

3. O Retorno sobre o Ativo (ROA) e o Retorno sobre o Patrimônio Líquido (ROE) é de 20,0% e 32% respectivamente.

4. O Grau de Alavancagem Financeira (GAF) é de 1,6.

5. O Lucro Operacional de R$ 12.800,00, demonstrado após despesas financeiras, e o Ativo Circulante de R$ 30.000,00 evidencia a ausência de alavancagem financeira.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Sobre o assunto, analise as afirmações abaixo:

1. Pela participação de recursos de terceiros, o retorno dos acionistas é de 32%.

2. O retorno dos acionistas é alavancado em 60% pela participação de dívidas no financiamento dos ativos.

3. O Retorno sobre o Ativo (ROA) e o Retorno sobre o Patrimônio Líquido (ROE) é de 20,0% e 32% respectivamente.

4. O Grau de Alavancagem Financeira (GAF) é de 1,6.

5. O Lucro Operacional de R$ 12.800,00, demonstrado após despesas financeiras, e o Ativo Circulante de R$ 30.000,00 evidencia a ausência de alavancagem financeira.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Economista |

Q3695378

Análise de Balanços

Relacione a Coluna 1 à Coluna 2, associando os indicadores aos respectivos grupos

ou áreas de análise a que pertencem.

Coluna 1

1. Retorno sobre o Ativo (ROA).

2. Múltiplo de Valor da Empresa (VE).

3. Índice de Cobertura de Juros.

4. Índice de Caixa.

5. Prazo Médio de Estocagem (PME).

Coluna 2

( ) Indicadores de solvência de curto prazo ou de liquidez.

( ) Indicadores de solvência de longo prazo ou de alavancagem financeira.

( ) Indicadores de gestão de ativos ou de giro.

( ) Indicadores de lucratividade.

( ) Indicadores de valor de mercado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Retorno sobre o Ativo (ROA).

2. Múltiplo de Valor da Empresa (VE).

3. Índice de Cobertura de Juros.

4. Índice de Caixa.

5. Prazo Médio de Estocagem (PME).

Coluna 2

( ) Indicadores de solvência de curto prazo ou de liquidez.

( ) Indicadores de solvência de longo prazo ou de alavancagem financeira.

( ) Indicadores de gestão de ativos ou de giro.

( ) Indicadores de lucratividade.

( ) Indicadores de valor de mercado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Economista |

Q3695365

Análise de Balanços

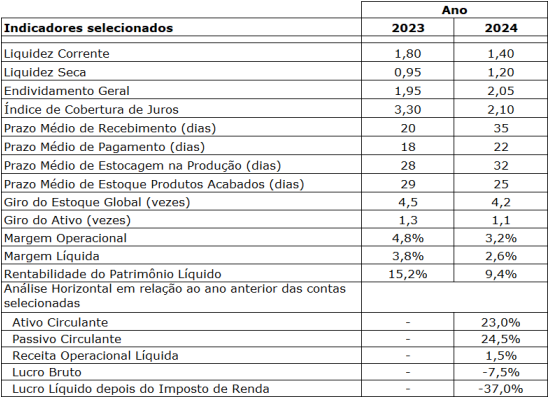

Sobre os indicadores selecionados da empresa Bário Química Ltda dos anos 2023 e

2024 presentes na Figura 1 a seguir, analise as assertivas abaixo:

Figura 1

Figura 1

I. Através dos indicadores, percebe-se que a empresa está em plena recuperação, cabendo destacar o aumento do Índice de Liquidez Seca no período em análise e de todos os Indicadores de Atividade, demonstrados pelo aumento nos prazos médios de recebimento, pagamento e de estocagem da produção entre 2023 e 2024.

II. As informações demonstram que a atividade operacional da empresa é excelente. Destaca-se a análise horizontal, com aumento da Receita Operacional Líquida e na Rentabilidade do Patrimônio Líquido.

III. A empresa apresenta, através de seus indicadores, situação preocupante. Destaca-se a redução do Índice de Liquidez de 1,80 para 1,40, a elevação no Índice de Endividamento de 1,95 para 2,05 e a redução dos indicadores de rentabilidade, tais como a Margem Operacional e a Margem Líquida.

IV. Os indicadores de atividade demonstram que a empresa tem um desequilíbrio entre os prazos médios de pagamento e recebimento, evidenciando que, em média, paga seus compromissos em um prazo mais curto que a média dos recebimentos, o que impacta no capital de giro disponível.

V. Embora a Margem Líquida em 2024 tenha sido positiva (2,6%), a variação dos indicadores do ano 2023 para 2024 exigem cuidado e reestruturação das operações da empresa. Houve uma redução na remuneração do capital próprio, a capacidade de pagamento das dívidas de curto prazo diminuiu, os resultados se refletem na evolução negativa do Lucro Bruto e do Lucro Líquido depois do Imposto de Renda.

Quais estão corretas?

Figura 1

I. Através dos indicadores, percebe-se que a empresa está em plena recuperação, cabendo destacar o aumento do Índice de Liquidez Seca no período em análise e de todos os Indicadores de Atividade, demonstrados pelo aumento nos prazos médios de recebimento, pagamento e de estocagem da produção entre 2023 e 2024.

II. As informações demonstram que a atividade operacional da empresa é excelente. Destaca-se a análise horizontal, com aumento da Receita Operacional Líquida e na Rentabilidade do Patrimônio Líquido.

III. A empresa apresenta, através de seus indicadores, situação preocupante. Destaca-se a redução do Índice de Liquidez de 1,80 para 1,40, a elevação no Índice de Endividamento de 1,95 para 2,05 e a redução dos indicadores de rentabilidade, tais como a Margem Operacional e a Margem Líquida.

IV. Os indicadores de atividade demonstram que a empresa tem um desequilíbrio entre os prazos médios de pagamento e recebimento, evidenciando que, em média, paga seus compromissos em um prazo mais curto que a média dos recebimentos, o que impacta no capital de giro disponível.

V. Embora a Margem Líquida em 2024 tenha sido positiva (2,6%), a variação dos indicadores do ano 2023 para 2024 exigem cuidado e reestruturação das operações da empresa. Houve uma redução na remuneração do capital próprio, a capacidade de pagamento das dívidas de curto prazo diminuiu, os resultados se refletem na evolução negativa do Lucro Bruto e do Lucro Líquido depois do Imposto de Renda.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Economista |

Q3695363

Análise de Balanços

Existem índices financeiros que são mais úteis para análise de um credor de curto

prazo, uma vez que eles querem ser pagos dentro do prazo. Sobre o assunto, analise as assertivas

a seguir:

I. O índice de cobertura de juros e o índice de endividamento são os mais adequados para análises de curto prazo.

II. Um dos índices utilizados para análise de curto prazo é o prazo médio de recebimento. Para seu cálculo, é necessário conhecer o giro de estoques.

III. O índice capital de giro e o índice de liquidez corrente são índices que auxiliam no conhecimento das finanças no curto prazo.

Quais estão corretas?

I. O índice de cobertura de juros e o índice de endividamento são os mais adequados para análises de curto prazo.

II. Um dos índices utilizados para análise de curto prazo é o prazo médio de recebimento. Para seu cálculo, é necessário conhecer o giro de estoques.

III. O índice capital de giro e o índice de liquidez corrente são índices que auxiliam no conhecimento das finanças no curto prazo.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Contador |

Q3695126

Análise de Balanços

O Banco de Desenvolvimento Green foi procurado por um consórcio empresarial

interessado em financiar a ampliação da rede de saneamento básico em uma grande região

metropolitana. O empreendimento exige elevado investimento inicial, longo prazo de maturação e

receitas futuras destinadas ao pagamento da dívida. Na análise de projetos estruturados (project

finance), a instituição deverá considerar a viabilidade econômico-financeira, o arranjo de garantias, o

plano de financiamento e a definição do valor da empresa (valuation). Com base nesse contexto,

assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Contador |

Q3695124

Análise de Balanços

A Empresa Blue Garden S.A. apresentou, em 31/12/2024, um Ativo Circulante de R$

2.080.000,00 e um Passivo Circulante de R$ 1.600.000,00. No mesmo exercício, o Patrimônio Líquido

foi de R$ 2.400.000,00 e o Lucro Líquido registrado atingiu R$ 720.000,00, já considerando os devidos

ajustes e padronizações contábeis para fins de análise. Com base nesses dados, os indicadores de

Liquidez Corrente e Rentabilidade do PL foram, respectivamente:

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Contador |

Q3695123

Análise de Balanços

Um banco de desenvolvimento está avaliando as demonstrações contábeis de uma

cooperativa agroindustrial que pleiteia financiamento para ampliar sua capacidade produtiva. Antes

de aplicar os métodos tradicionais de análise econômico-financeira, a equipe técnica realiza ajustes e

padronizações para tornar os dados comparáveis, eliminando efeitos pontuais que poderiam distorcer

os indicadores. Considerando os métodos de análise econômico-financeira, assinale a alternativa

INCORRETA.

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Contador |

Q3695119

Contabilidade Geral

O SPED contempla diversos módulos, entre eles o que unifica a coleta de informações

trabalhistas, previdenciárias, fiscais e tributárias, instituído pelo Decreto nº 8.373/2014. Em relação

ao módulo descrito, assinale a alternativa correta.