Questões de Concurso

Para ciências contábeis

Foram encontradas 90.113 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A entidade que reporta é a entidade que é obrigada a, ou decide, elaborar demonstrações contábeis. A entidade que reporta pode ser uma única entidade ou parte da entidade ou pode compreender mais de uma entidade. Uma entidade que reporta não é necessariamente uma entidade legal.

II. Se a entidade que reporta compreende duas ou mais entidades que não são todas vinculadas pelo relacionamento controladora-controlada, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis combinadas”.

III. Às vezes, a entidade controladora tem o controle sobre outra entidade (controlada). Se a entidade que reporta compreende tanto a controladora como suas controladas, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis consolidadas”.

GITMAN, Lawrence J.; ZUTTER, Chad J. Princípios de Administração Financeira. 14 ed. São Paulo: Pearson, 2018. RIBEIRO, Ademilson Pereira et al. Estudo de caso: a importância dos processos financeiros dentro de uma organização. Brazilian Journal of Development,v. 9, n.11, p. 29497-29510, nov.2023.

Em sequência, as palavras que completam corretamente essas lacunas são:

Conforme disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os Bens Imóveis compreendem os bens vinculados ao terreno (solo) que não podem ser retirados sem destruição ou danos. São exemplos desse tipo de bem os imóveis residenciais, comerciais, edifícios, terrenos, aeroportos, pontes, viadutos, obras em andamento, hospitais, dentre outros.

Sobre esse tema, os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros, são classificados como

Sobre a forma como as DCASP são elaboradas, é correto afirmar que o Quadro dos Ativos e Passivos Financeiros e Permanentes e o Quadro da Execução de Restos a Pagar Processados integram, respectivamente, as estruturas dos demonstrativos:

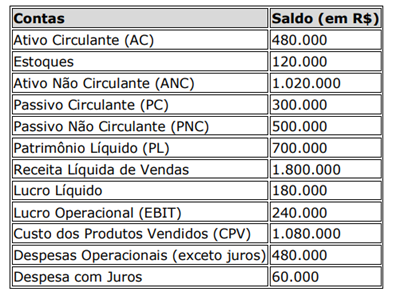

A análise da relação Custo-Volume-Lucro é uma análise dos custos e das receitas em função do nível de atividade do projeto.

Conforme discutido por Clemente (2008), os custos que não se caracterizam como desembolsos, como no caso da depreciação, devem ser expurgados para efeito do cálculo do(a)

I. O auditor deve conduzir todo o trabalho com ceticismo profissional, mantendo postura de questionamento e consciência de que podem existir distorções relevantes, seja por fraude ou erro, mesmo quando experiências anteriores com a entidade tenham mostrado registros consistentes e confiáveis.

II. A obtenção de evidência de auditoria apropriada e suficiente é requisito essencial para fundamentar a opinião do auditor, devendo ser planejada e executada de modo a reduzir o risco de auditoria a um nível aceitavelmente baixo, ainda que esse risco jamais possa ser eliminado totalmente.

III. O cumprimento integral das normas de auditoria e a adequada documentação dos procedimentos realizados asseguram que o auditor está isento de responsabilidade caso venha a ser identificado erro relevante não detectado nas demonstrações contábeis auditadas.

IV. A administração da entidade é a responsável pela elaboração e apresentação das demonstrações contábeis de acordo com a estrutura de relatório financeiro aplicável, cabendo ao auditor apenas expressar opinião sobre essas demonstrações com base na auditoria realizada.

Quais estão corretas?

Para responder à questão, considere as disposições da Norma de Contabilidade NBC TA – Estrutura Conceitual.

Para responder à questão, considere as disposições da Norma de Contabilidade NBC TA – Estrutura Conceitual.

I. Reforço em dotação já existente para manutenção de hospitais, no valor de R$ 2.500.000,00, aberto com base em excesso de arrecadação.

II. Criação de dotação para construção de uma nova Unidade de Pronto Atendimento (UPA), não prevista originalmente no orçamento, no valor de R$ 1.800.000,00, coberta por anulação parcial de dotações de obras viárias.

III. Despesa emergencial e imprevisível com enchentes, no valor de R$ 3.200.000,00, custeada por operação de crédito autorizada em caráter urgente.

Com base nos artigos 41 e 43 da Lei nº 4.320/1964, assinale a alternativa que classifica, correta e respectivamente, os créditos adicionais abertos nas situações I, II e III.

I. Obrigação presente decorrente de dano ambiental já causado, cuja reparação é exigida por lei.

II. Demanda judicial em curso, com baixa probabilidade de perda.

III. Expectativa de recebimento de indenização em processo judicial ainda incerto.

IV. Contrato firmado em que os custos inevitáveis para cumprimento superam os benefícios econômicos que a entidade receberá.

Considerando as regras de reconhecimento, mensuração e divulgação estabelecidas pela Norma de Contabilidade NBC TSP 03/2016, assinale a alternativa correta.

Baseando-se no Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmativas a seguir e assinale com V as verdadeiras e com F as falsas.

( ) O pagamento de restos a pagar processados configura dispêndio extraorçamentário no exercício do pagamento, pois a despesa orçamentária correspondente foi registrada no exercício em que ocorreu o empenho / liquidação, não devendo ser novamente apropriada como despesa orçamentária do ano corrente.

( ) Ingressos extraorçamentários como cauções, depósitos e consignações não constituem receita orçamentária; devem ser reconhecidos como obrigações / passivos a restituir ou a destinar conforme o caso, sendo vedado tratá-los como receita para não distorcer o resultado e a execução orçamentária.

( ) A rubrica de Despesas de Exercícios Anteriores (DEA) destina-se ao pagamento de obrigações de exercícios pretéritos não reconhecidas oportunamente; seu pagamento exige dotação específica e observância dos critérios do MCASP, não se aplicando a obrigações já empenhadas / liquidadas no exercício de origem.

( ) Restituições de receita orçamentária arrecadada a maior ou indevidamente devem ser registradas como despesa orçamentária no grupo “DEA”, e nunca como dedução da receita, pois a execução corrente não pode ser ajustada por estornos da arrecadação.

Assinale a sequência correta.