Questões de Concurso

Para ciências contábeis

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em uma reunião entre os três sócios de uma sociedade anônima, João e Maria manifestaram desconforto com as contas apresentadas por Miguel, sócio majoritário e administrador da companhia, alegando que as demonstrações contábeis não refletiriam adequadamente a posição patrimonial da companhia na data indicada nas demonstrações. Miguel, em sua defesa, afirmou que as demonstrações contábeis foram elaboradas por contadores habilitados e devidamente auditadas pelos auditores independentes, que apresentaram parecer sem ressalvas, o que conferiria certeza às demonstrações contábeis e invalidaria qualquer alegação de desconformidade dos sócios minoritários.

A respeito dessa situação hipotética, é correto afirmar, com base nas normas técnicas de auditoria, que

Wesley está estudando a respeito da Escrituração Contábil Digital (ECD), conforme detalhamento contido na Instrução Normativa da RFB no 2.003/2021.

A respeito dessa escrituração, é correto afirmar que

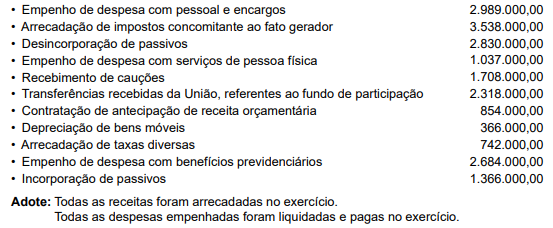

Considere as informações a seguir, relativas ao exercício anterior de uma entidade pública, em R$:

Com base exclusivamente nas informações apresentadas, o valor correspondente ao resultado patrimonial do período, em R$, é:

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, a inscrição em dívida ativa deverá ser realizada por meio de um dos dois procedimentos a seguir, conforme o nível de controle desejado pelo ente:

a. Procedimento de registro 1: Utiliza contas de controle para acompanhar todo o processo de inscrição do crédito em dívida ativa, desde o inadimplemento até a efetiva inscrição. Requer uma maior integração entre as diversas etapas e unidades envolvidas.

b. Procedimento de registro 2: Haverá registro contábil apenas no momento da efetiva inscrição dos valores em dívida ativa, dispensando o uso de contas de controle. Esse procedimento deve ser utilizado quando houver dificuldade de integração entre as diversas unidades participantes do processo.

Considerando o procedimento de registro 1, assinale a alternativa que corresponda ao registro do crédito vencido a ser encaminhado para inscrição em dívida ativa no órgão ou entidade de origem do crédito.

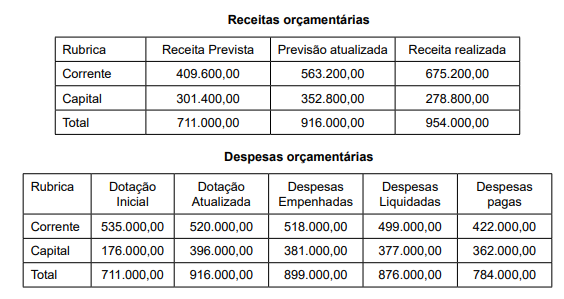

Considere as informações a seguir, extraídas do Balanço Orçamentário de uma entidade pública, relativas ao último exercício financeiro, em R$, para responder a questão:

Considere as informações a seguir, extraídas do Balanço Orçamentário de uma entidade pública, relativas ao último exercício financeiro, em R$, para responder a questão:

Considere as informações a seguir para responder à questão:

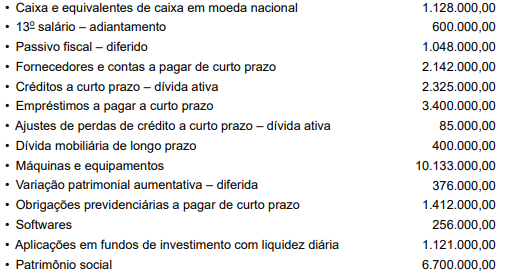

Determinada entidade pública, no ano de 2024, apresentou as seguintes contas patrimoniais com os seus saldos em R$:

Considere as informações a seguir para responder à questão:

Determinada entidade pública, no ano de 2024, apresentou as seguintes contas patrimoniais com os seus saldos em R$:

Observe as seguintes informações extraídas das demonstrações financeiras da Empresa PQR S.A., relativas ao último exercício financeiro:

• Índice de liquidez corrente: 1,40;

• Participação de capital de terceiros sobre os recursos totais: 60%;

• Composição do endividamento: 45%;

• Ativo total: R$ 24.400.000,00.

Considerando exclusivamente as informações apresentadas, o valor correspondente ao ativo circulante da empresa, em reais, corresponde a

• Produto ABC: 1.000 unidades ao custo unitário de R$ 6,00; • Produto DEF: 200 unidades ao custo unitário de R$ 24,00; • Produto GHI: 600 unidades ao custo unitário de R$ 40,00.

Preço de venda unitário na data do balanço: • Produto ABC R$ 7,00; • Produto DEF R$ 20,00; • Produto GHI R$ 40,00

Demais informações: • Despesas com a venda equivalem à 15% do preço custo.

Considerando exclusivamente as informações descritas, após o registro dos ajustes e das perdas estimadas conforme legislação em vigor, o valor somado dos saldos correspondentes aos produtos elencados no balanço patrimonial será de

Determinada empresa, que presta serviços de pintura, possui as seguintes informações relativas ao último mês:

• Estoque inicial de latas de tinta branca 18 L: 150 unidades a um custo unitário de R$ 180,00;

• Compras no mês de 220 unidades de latas de tinta branca 18 L a um custo unitário de R$ 210,00. Sobre essa operação, incide ICMS com alíquota de 17%;

• Foram utilizadas 350 latas de tinta branca 18 L para prestação de serviços de pintura em um galpão.

Adotando critério de arredondamento e duas casas após a virgula e considerando o método de avaliação dos estoques denominado custo médio ponderado, o custo do material aplicado, em reais, é

Para responder à questão, observe os dados a seguir relativos às transações da Empresa EFG Comercial Ltda. no mês de agosto de 2024:

• Receita bruta de vendas: R$ 5.500.000,00;

• Devolução de vendas: R$ 550.000,00;

• Compras de mercadorias: R$ 3.100.000,00;

• Gastos com arrendamento mercantil: R$ 130.000,00;

• Depreciação do mês sobre bens da administração: R$ 120.000,00;

• Aluguéis do mês pagos a pessoa jurídica: R$ 260.000,00;

• Saldo de ICMS a recuperar (créditos de ICMS) em 31.07.2024: R$ 155.000,00.

Dados adicionais:

• Estoques existentes: R$ 92.000,00 em 31.07.2024 e R$ 58.000,00 em 31.08.2024;

• Os custos, despesas e encargos são os incorridos no mês de agosto de 2024;

• As compras, vendas e devoluções estão sujeitas ao ICMS à alíquota de 20% (recuperável);

• A empresa é contribuinte do imposto de renda com base no lucro real.

Para responder à questão, observe os dados a seguir relativos às transações da Empresa EFG Comercial Ltda. no mês de agosto de 2024:

• Receita bruta de vendas: R$ 5.500.000,00;

• Devolução de vendas: R$ 550.000,00;

• Compras de mercadorias: R$ 3.100.000,00;

• Gastos com arrendamento mercantil: R$ 130.000,00;

• Depreciação do mês sobre bens da administração: R$ 120.000,00;

• Aluguéis do mês pagos a pessoa jurídica: R$ 260.000,00;

• Saldo de ICMS a recuperar (créditos de ICMS) em 31.07.2024: R$ 155.000,00.

Dados adicionais:

• Estoques existentes: R$ 92.000,00 em 31.07.2024 e R$ 58.000,00 em 31.08.2024;

• Os custos, despesas e encargos são os incorridos no mês de agosto de 2024;

• As compras, vendas e devoluções estão sujeitas ao ICMS à alíquota de 20% (recuperável);

• A empresa é contribuinte do imposto de renda com base no lucro real.

Uma empresa industrial produziu 152.000 ventiladores no último ano. Nesse período, vendeu 133.000 unidades por R$ 570,00 cada. Seus custos e despesas são os seguintes:

• Custos fixos R$ 3.040.000,00 por ano;

• Custos variáveis R$ 342,00 por unidade;

• Despesas fixas R$ 1.330.000,00 por ano;

• Despesas comerciais R$ 23,00 por unidade.

Considerando que não havia estoques iniciais, que todas as unidades foram completadas no período e que não existiam impostos incidentes, o lucro líquido da empresa pelo custeio por absorção e o lucro líquido pelo custeio variável, em reais, foram respectivamente de

Considere as seguintes informações relativas à Empresa XYZ S.A.:

• Em 01.03.2024, efetuou a aquisição de 30% do capital social da empresa RST S.A. pelo montante de R$ 250.000,00. Tal aquisição permitiu a participação e a representação no conselho de administração da investida;

• Em 31.12.2024, a empresa RST S.A. registrou um lucro líquido de R$ 200.000,00 e distribuiu o equivalente a R$ 75.000,00 a títulos de dividendos do período;

• Em 31.12.2024, o valor justo estimado do investimento realizado pela empresa XYZ S.A. correspondia a R$ 320.000,00;

• Não existe ágio na aquisição por expectativa de rentabilidade futura.

De acordo com as informações apresentadas, é correto afirmar que, no balanço patrimonial da empresa XYZ S.A. de 31.12.2024, relativamente ao investimento efetuado, constou, pelo método da equivalência patrimonial, um valor de

Determinada empresa comercial efetuou as seguintes operações no último exercício financeiro:

• Pagamento de contratos mantidos para negociação imediata: R$ 182.400,00;

• Compra de mercadorias para revenda à vista: R$ 205.600,00;

• Amortização de empréstimos obtidos: R$ 39.000,00;

• Aquisição de notebooks para trabalho remoto: R$ 154.000,00, com pagamento à vista de 50%;

• Venda de máquinas e equipamentos integrantes do imobilizado à vista: R$ 117.000,00;

• Venda de mercadorias: R$ 600.000,00, com recebimento à vista de R$ 500.000,00 e do restante no próximo exercício. O imposto incidente sobre a venda de mercadorias no valor de R$ 85.000,00 foi pago integralmente no período;

• Obtenção de empréstimo de longo prazo: R$ 120.000,00.

Considerando exclusivamente as operações supracitadas, na demonstração dos fluxos de caixa do período, elaborada pelo método direto, o valor correspondente ao fluxo de caixa das atividades operacionais foi de