Questões de Concurso

Para ciências contábeis

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Campina do Simão - PR

Prova:

OBJETIVA - 2025 - Prefeitura de Campina do Simão - PR - Contador |

Q3778605

Contabilidade Pública

Sobre a classificação quanto à natureza da despesa

orçamentária, assinalar a alternativa CORRETA.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Campina do Simão - PR

Prova:

OBJETIVA - 2025 - Prefeitura de Campina do Simão - PR - Contador |

Q3778604

Contabilidade Geral

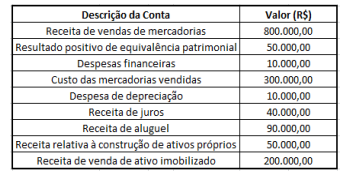

Considere que uma sociedade empresária divulgou as

seguintes informações e saldos, obtidos a partir do seu

sistema contábil em 31/12/2023:  Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Q3778574

Contabilidade de Custos

Em 2024, uma escola do setor público teve aumento de 25% no

número de alunos. No ano, a escola incorreu nos seguintes gastos

em 2024: Material didático: R$ 60.000; Depreciação dos ativos

imobilizados: R$ 96.000: Salários dos monitores: R$ 120.000;

Salários da administração: R$ 180.000; Aluguel do prédio:

R$ 240.000; Salários dos professores: R$ 600.000. Cada turma tem

um professor. Além disso, são contratados monitores para auxilia-los, com base no número de alunos em cada turma. Ainda, cada

aluno recebe o material didático individual no início de cada

trimestre e os ativos imobilizados são depreciados com base no

método da linha reta.

Em 2024, os gastos fixos da escola foram os seguintes:

Em 2024, os gastos fixos da escola foram os seguintes:

Q3778573

Contabilidade de Custos

Uma entidade do setor público utilizava o custeio variável para

apurar o custo de seus serviços. Em 2025, a entidade começou a

utilizar o custeio por absorção.

A mudança no método de custeio pode comprometer, principalmente, a característica qualitativa da

A mudança no método de custeio pode comprometer, principalmente, a característica qualitativa da

Q3778572

Contabilidade Pública

Uma entidade do setor público tem participação em uma coligada.

O investimento é apresentado no Balanço Patrimonial da entidade

do setor público através do método da equivalência patrimonial. A

coligada apresentou, em 2024, prejuízo de

R$ 40.000.

No Balanço Patrimonial individual da entidade do setor público, o prejuízo gera o seguinte efeito no Balanço Patrimonial, em 2024:

No Balanço Patrimonial individual da entidade do setor público, o prejuízo gera o seguinte efeito no Balanço Patrimonial, em 2024:

Q3778571

Contabilidade Pública

Em 01/11/2024, um Município adquiriu material para a construção

de uma escola por R$ 10.000. Era previsto que a escola ficaria

pronta em 18 meses. Durante o transporte, o material foi

extraviado, sendo a responsabilidade do Município. O fato foi

considerado anormal, já que geralmente todo o material

comprado é aproveitado.

O material foi reconhecido, imediatamente, como

O material foi reconhecido, imediatamente, como

Q3778570

Contabilidade Pública

De acordo com a Lei Complementar nº 101/2000, o Relatório de

Gestão Fiscal conterá, entre outros pontos, o comparativo com os

limites trazidos pela Lei, da despesa total com

Q3778569

Contabilidade Pública

Com relação à escrituração das contas públicas, de acordo com a

Lei Complementar nº 101/2000, a disponibilidade de caixa

constará de registro

Q3778568

Contabilidade Pública

Com relação à Demonstração das Mutações do Patrimônio Líquido

(DMPL), assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) A DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP

( ) A DMPL complementa o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

( ) A DMPL é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e obrigatória para os demais órgãos e entidades dos entes da Federação.

As afirmativas são, respectivamente,

( ) A DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP

( ) A DMPL complementa o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

( ) A DMPL é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e obrigatória para os demais órgãos e entidades dos entes da Federação.

As afirmativas são, respectivamente,

Q3778567

Contabilidade Pública

O Balanço Orçamentário deve ser acompanhado de notas

explicativas. Dentre estas notas está a divulgação da conciliação

com os valores

Q3778566

Contabilidade Pública

Com relação às restrições inerentes à informação contida no

Relatório Contábil de Propósito Geral das Entidades do Setor

Público (RCPG), analise o que se afirma a seguir:

I. Custo- benefício II. Tempestividade III. Materialidade

Representa(m) restrição(ões) acerca da informação incluída no RCPG o que se afirma em

I. Custo- benefício II. Tempestividade III. Materialidade

Representa(m) restrição(ões) acerca da informação incluída no RCPG o que se afirma em

Q3778565

Contabilidade Geral

Um analista realizou a análise horizontal da Demonstração do

Resultado de uma sociedade empresária em 31/12/2024, sem

considerar o efeito da inflação. No ano, as vendas aumentaram em

5%, enquanto a inflação foi de 2%.

Pode-se constatar que, de modo arredondado, se considerado o efeito da inflação, em 2024 as vendas, efetivamente,

Pode-se constatar que, de modo arredondado, se considerado o efeito da inflação, em 2024 as vendas, efetivamente,

Q3778564

Análise de Balanços

Em 31/12/2024, uma sociedade apresentou prejuízo, em sua

Demonstração do Resultado.

Nessa circunstância, na realização da análise vertical do Balanço Patrimonial, deve-se considerar como denominador a(o)

Nessa circunstância, na realização da análise vertical do Balanço Patrimonial, deve-se considerar como denominador a(o)

Q3778563

Análise de Balanços

O indicador de endividamento geral de uma sociedade empresária, em 31/12/2024, era 1,00.

Com base no valor deste indicador pode-se inferir que

Q3778562

Análise de Balanços

Ao calcular o indicador de liquidez seca de uma sociedade

empresária, um analista diminuiu os estoques do ativo circulante.

O procedimento está

O procedimento está

Q3778561

Contabilidade Geral

Em 31/12/2024, a Cia Alfa apresentava os seguintes saldos em seu

Balanço Patrimonial: Caixa: R$ 20.000; Terreno: R$ 30.000; Capital

Social: R$ 50.000. O valor justo do terreno era estimado em R$

32.000. Em 01/01/2025, a Cia Beta adquiriu 90% de participação

na Cia Alfa por R$ 46.800, assumindo o controle.

No Balanço Patrimonial Consolidado, a parcela do terreno referente especificamente ao controlador é reconhecida por

No Balanço Patrimonial Consolidado, a parcela do terreno referente especificamente ao controlador é reconhecida por

Q3778560

Contabilidade Geral

Uma sociedade empresária possui um terreno, que é avaliado por

R$ 100.000. O terreno era utilizado nos negócios da sociedade

empresária, no entanto, em 01/02/2025, ela demonstrou,

efetivamente, a intenção de vende-lo em até 15 meses. Na data,

estimou que o valor justo do terreno era de R$ 130.000, enquanto

as despesas de venda serão de R$ 12.000.

De acordo com o Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada, os aumentos no valor presente das despesas de venda que resultem da passagem do tempo deverão ser apresentados como

De acordo com o Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada, os aumentos no valor presente das despesas de venda que resultem da passagem do tempo deverão ser apresentados como

Q3778559

Contabilidade Geral

Um escritório de consultoria tributária tinha um terreno, que era

mantido para valorização. Em 31/12/2024, o valor contábil do

terreno, em seu Balanço Patrimonial, era de R$ 200.000. Em

01/01/2025, o escritório começou a fazer obras no terreno, com o

intuito de utiliza-lo como sua futura sede.

No Balanço Patrimonial de 2024 e 2025, respectivamente, o terreno era classificado como

No Balanço Patrimonial de 2024 e 2025, respectivamente, o terreno era classificado como

Q3778558

Contabilidade Geral

Em junho de 2025, um escritório contábil adquiriu computadores

nos Estados Unidos para serem utilizados em suas atividades

operacionais no Brasil, por um valor equivalente a R$ 30.000, na

data. Os impostos de importação foram de R$ 4.500. Se os mesmos

computadores fossem adquiridos no Brasil, o preço seria de R$

45.000.

Os computadores foram avaliados, na data da compra, por

Os computadores foram avaliados, na data da compra, por

Q3778557

Contabilidade Geral

Em outubro de 2025, uma sociedade empresária constituiu uma

provisão para gastos com reestruturação no valor de R$ 50.000.

Na data, ela estimou que, no mês seguinte, teria R$ 30.000 de

lucro pela venda de ativos, como resultado direto da

reestruturação.

De acordo com o Pronunciamento Técnico CPC 25- Provisões, Passivos Contingentes e Ativos Contingentes, a sociedade empresária deve, em novembro de 2025

De acordo com o Pronunciamento Técnico CPC 25- Provisões, Passivos Contingentes e Ativos Contingentes, a sociedade empresária deve, em novembro de 2025