Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811245

Contabilidade Pública

De acordo com a NBC TG 03 (R3) – Demonstração do Fluxo de Caixa - A divulgação em separado dos fluxos de caixa advindos das atividades de

investimento é importante em função de tais fluxos de caixa representarem a extensão em que os dispêndios de recursos são feitos pela entidade com a

finalidade de gerar lucros. Considerando as disposições da norma, assinale a alternativa que NÃO é um exemplo de fluxo de caixa decorrente das

atividades de investimento.

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811244

Contabilidade Pública

De acordo com a NBC TG 03 (R3) – Demonstração do Fluxo de Caixa - o montante dos fluxos de caixa advindos das atividades operacionais é um

indicador chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de

financiamento.

Considerando as disposições da referida Norma, assinale a alternativa que NÃO corresponde a um exemplo de fluxo de caixa decorrente das atividades operacionais.

Considerando as disposições da referida Norma, assinale a alternativa que NÃO corresponde a um exemplo de fluxo de caixa decorrente das atividades operacionais.

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811243

Contabilidade Geral

A NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos - estabelece as exigências para reconhecer e mensurar perdas por desvalorização para

um ativo individual com exceção do ágio por expectativa de rentabilidade futura (goodwill). Considerando as disposições da referida Norma sobre o

reconhecimento e mensuração de perda por desvalorização, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811242

Contabilidade Pública

O objetivo da NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos - é estabelecer procedimentos que a entidade deve aplicar para assegurar que

seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Um ativo está registrado contabilmente por valor

que excede seu valor de recuperação se o seu valor contábil exceder o montante a ser recuperado pelo uso ou pela venda do ativo. Se esse for o caso, o

ativo é caracterizado como sujeito ao reconhecimento de perdas, e a Norma requer que a entidade reconheça um ajuste para perdas por

desvalorização. A Norma também especifica quando a entidade deve reverter um ajuste para perdas por desvalorização e estabelece as divulgações

requeridas. Considerando as disposições da referida Norma sobre a base para estimativas de fluxos de caixa futuros, assinale a alternativa

INCORRETA.

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811241

Contabilidade Pública

A ciência contábil no Brasil vem passando por significativas transformações rumo à convergência aos padrões internacionais. O processo de evolução

da contabilidade do setor público deve ser analisado de forma histórica e contextualizada com o próprio processo de evolução das finanças públicas.

Nesse sentido, o primeiro marco histórico foi a edição da Lei Federal nº 4.320/1964, que estabeleceu importantes regras para propiciar o controle das

finanças públicas, bem como a construção de uma administração financeira e contábil sólidas no País, tendo como principal instrumento o orçamento

público.

Considerando as disposições da Lei Federal nº. 4320/1964, assinale a alternativa CORRETA.

Considerando as disposições da Lei Federal nº. 4320/1964, assinale a alternativa CORRETA.

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811240

Contabilidade Pública

Os princípios do orçamento público são regras que norteiam a elaboração, execução e controle da Lei Orçamentária, visando a racionalidade,

eficiência e transparência da gestão financeira pública. Considerando as disposições da Lei Federal nº. 4320/1964, assinale a alternativa que apresenta

CORRETAMENTE os princípios orçamentários expressos na norma.

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811239

Contabilidade Pública

O orçamento público é a principal ferramenta utilizada para planejar o uso de recursos públicos financeiros. Ou seja, é através dele que se prevê

arrecadação, despesas e investimentos do dinheiro público. Desse modo, o orçamento público é um dos principais instrumentos da gestão pública para

cumprir com seu papel administrativo. Com isso, é através dele que se pensam iniciativas e direcionamento de recursos para o desenvolvimento,

manutenção e criação de iniciativas públicas. Considerando as disposições contidas na Lei Federal 4.320/1964, Lei de Orçamento, assinale a alternativa

CORRETA.

Q3810730

Auditoria Governamental

A controladoria no setor público desempenha um papel essencial na gestão fiscal e na transparência da administração pública,

garantindo a correta alocação dos recursos e o cumprimento das diretrizes legais. Seu modelo de atuação abrange diversas

classificações e funções estratégicas, sendo fundamental para a fiscalização e controle dos atos administrativos. Com base nesse

contexto, marque a alternativa correta.

Q3810728

Contabilidade Geral

O contador desempenha um papel essencial na transparência e na integridade das informações financeiras, sendo fundamental

sua conduta ética na execução das atividades profissionais. A observância dos princípios da ética contábil, conforme estabelecido

pelo Código de Ética do Profissional da Contabilidade, é indispensável para garantir credibilidade e responsabilidade na gestão das

informações econômicas. Sobre o tema, assinale a alternativa correta sobre ética profissional no exercício da contabilidade.

Q3810721

Contabilidade Pública

A Administração Pública precisa estruturar seu orçamento de forma eficiente, garantindo que as ações governamentais sejam

executadas dentro dos limites legais e atendam às necessidades da sociedade. O orçamento público segue diretrizes fundamentais,

sendo organizado em programas, subprogramas, projetos e atividades, conforme os princípios estabelecidos na Lei Orçamentária

Anual (LOA), na Lei de Diretrizes Orçamentárias (LDO) e no orçamento-programa. Sobre esse modelo de organização e execução

orçamentária, marque a alternativa correta.

Q3810719

Contabilidade Pública

Um ente público está finalizando seu relatório contábil e precisa classificar corretamente as receitas e despesas conforme sua

natureza econômica. Durante esse processo, o contador responsável deve observar os princípios da contabilidade aplicada ao setor

público e garantir a precisão das informações no balanço. Considerando esse cenário, selecione o item correto.

Q3810717

Contabilidade Pública

Uma prefeitura municipal enfrenta diferentes desafios financeiros e precisa ajustar seu orçamento para atender demandas

emergentes. Diante dos cenários abaixo, marque a alternativa correta sobre a classificação e o conceito de créditos adicionais.

Q3810713

Contabilidade Geral

O Sistema de Contas contábeis desempenha um papel

fundamental na organização das informações financeiras e

patrimoniais de uma entidade. A correta classificação das contas

garante a transparência dos registros e a adequada tomada de

decisão pelos gestores. No entanto, sua estruturação exige

conhecimento técnico para diferenciar as naturezas das contas

e suas inter-relações. Com base nessa premissa, assinale a

alternativa correta.

Q3810712

Análise de Balanços

Uma empresa apresenta os seguintes indicadores financeiros ao final do exercício:

Liquidez corrente: 1,8

Liquidez seca: 1,3

Endividamento total: 65%

Garantia de capitais de terceiros (PL / Passivo total): 35%

Giro do ativo total: 1,4

Retorno sobre o ativo (ROA): 8%

Retorno sobre o patrimônio líquido (ROE): 18%

Com base nos dados apresentados e considerando conceitos avançados de análise financeira e contábil, marque o item que representa a melhor interpretação crítica dos indicadores financeiros da empresa.

Q3810710

Contabilidade Geral

A Lei Federal nº 6.404/76 estabelece regras fundamentais para a governança, estrutura e funcionamento das sociedades por

ações no Brasil. Um dos pilares dessa legislação é a transparência na divulgação das demonstrações financeiras e a proteção dos

interesses dos acionistas.

No contexto da estrutura do capital social, das obrigações de prestação de contas e da distribuição de lucros, considere a seguinte situação hipotética:

A companhia X, uma sociedade anônima de capital aberto, apresentou os seguintes dados ao final do exercício:

Capital social integralizado: R$ 50.000.000 Lucro líquido do período: R$ 12.000.000 Reservas legais acumuladas: R$ 2.500.000 Distribuição mínima obrigatória de dividendos: 25% do lucro líquido ajustado Reserva estatutária permitida: até 40% do lucro líquido ajustado Despesa financeira acumulada no exercício: R$ 3.000.000

Com base nas disposições da Lei nº 6.404/76, indique o item que representa o procedimento adequado para cálculo da distribuição de dividendos, considerando as regras de ajustes e destinações legais do lucro.

No contexto da estrutura do capital social, das obrigações de prestação de contas e da distribuição de lucros, considere a seguinte situação hipotética:

A companhia X, uma sociedade anônima de capital aberto, apresentou os seguintes dados ao final do exercício:

Capital social integralizado: R$ 50.000.000 Lucro líquido do período: R$ 12.000.000 Reservas legais acumuladas: R$ 2.500.000 Distribuição mínima obrigatória de dividendos: 25% do lucro líquido ajustado Reserva estatutária permitida: até 40% do lucro líquido ajustado Despesa financeira acumulada no exercício: R$ 3.000.000

Com base nas disposições da Lei nº 6.404/76, indique o item que representa o procedimento adequado para cálculo da distribuição de dividendos, considerando as regras de ajustes e destinações legais do lucro.

Q3810709

Análise de Balanços

A análise vertical é uma técnica fundamental na interpretação das demonstrações financeiras, permitindo a comparação da

representatividade de cada conta dentro de uma estrutura contábil. No entanto, ao se diferenciar entre análise estática e dinâmica,

certas premissas devem ser consideradas. Suponha que uma empresa tenha apresentado o seguinte demonstrativo simplificado:

Balanço Patrimonial Resumido Ativo Total: R$ 5.000.000 Passivo Circulante: R$ 2.500.000 Passivo Não Circulante: R$ 1.500.000 Patrimônio Líquido: R$ 1.000.000

Sobre o tema, assinale a alternativa correta.

Balanço Patrimonial Resumido Ativo Total: R$ 5.000.000 Passivo Circulante: R$ 2.500.000 Passivo Não Circulante: R$ 1.500.000 Patrimônio Líquido: R$ 1.000.000

Sobre o tema, assinale a alternativa correta.

Q3810708

Análise de Balanços

A análise das demonstrações financeiras é um instrumento

essencial para avaliar a situação econômica e patrimonial de

uma empresa, permitindo que diversos usuários tomem decisões

estratégicas. No entanto, há desafios e limitações que podem

impactar essa análise. Com base nas premissas contábeis e nas

boas práticas de interpretação dos demonstrativos financeiros,

selecione o item que representa o maior cuidado a ser observado

antes de realizar uma análise profunda dos demonstrativos

contábeis de uma entidade.

Q3810707

Contabilidade Geral

O Balanço Patrimonial é uma das demonstrações financeiras

mais importantes, pois apresenta a posição contábil e financeira

de uma entidade em determinado momento. Considerando os

princípios contábeis e normas internacionais de contabilidade

(IFRS), indique a alternativa correta que traz a melhor definição

conceitual sobre a função e composição do Balanço Patrimonial.

Q3810706

Contabilidade Geral

Uma empresa possui as seguintes informações referentes

ao fechamento do mês de março:

Saldo bancário contábil: R$ 500.000,00. Saldo bancário conforme extrato: R$ 520.000,00. Cheques emitidos e não compensados: R$ 35.000,00. Depósitos em trânsito: R$ 25.000,00. Tarifas bancárias debitadas pelo banco, mas ainda não registradas na contabilidade: R$ 5.000,00. Juros de aplicações financeiras creditados pelo banco, mas ainda não registrados na contabilidade: R$ 15.000,00.

Com base nessas informações, o saldo correto de caixa e bancos após os ajustes necessários é:

Saldo bancário contábil: R$ 500.000,00. Saldo bancário conforme extrato: R$ 520.000,00. Cheques emitidos e não compensados: R$ 35.000,00. Depósitos em trânsito: R$ 25.000,00. Tarifas bancárias debitadas pelo banco, mas ainda não registradas na contabilidade: R$ 5.000,00. Juros de aplicações financeiras creditados pelo banco, mas ainda não registrados na contabilidade: R$ 15.000,00.

Com base nessas informações, o saldo correto de caixa e bancos após os ajustes necessários é:

Q3810705

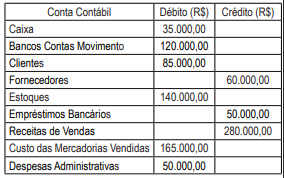

Contabilidade Geral

Uma empresa apresentou o seguinte balancete de

verificação parcial no encerramento do período contábil:

Após a revisão do balancete, foram identificados os seguintes ajustes que ainda não foram lançados:

• Reconhecimento de despesas financeiras de R$ 5.000 relacionadas a encargos bancários.

• Registro de um desconto concedido a clientes no valor de R$ 8.000.

• Correção de um erro no lançamento de uma receita adicional de R$ 12.000, que foi registrada no passivo por engano.

• Ajuste de um pagamento antecipado a fornecedores no valor de R$ 10.000, que estava erroneamente alocado como despesa administrativa.

• Ajuste de um saldo indevido no ativo circulante de R$ 15.000, referente a uma duplicata vencida e incobrável.

Com base nos ajustes identificados, o saldo total correto do balancete de verificação, considerando os valores já apresentados e os ajustes necessários, será:

Após a revisão do balancete, foram identificados os seguintes ajustes que ainda não foram lançados:

• Reconhecimento de despesas financeiras de R$ 5.000 relacionadas a encargos bancários.

• Registro de um desconto concedido a clientes no valor de R$ 8.000.

• Correção de um erro no lançamento de uma receita adicional de R$ 12.000, que foi registrada no passivo por engano.

• Ajuste de um pagamento antecipado a fornecedores no valor de R$ 10.000, que estava erroneamente alocado como despesa administrativa.

• Ajuste de um saldo indevido no ativo circulante de R$ 15.000, referente a uma duplicata vencida e incobrável.

Com base nos ajustes identificados, o saldo total correto do balancete de verificação, considerando os valores já apresentados e os ajustes necessários, será: