Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Guarapuava - PR

Prova:

FAFIPA - 2025 - Câmara de Guarapuava - PR - Contador |

Q3959093

Contabilidade Geral

De um ano para o outro, uma empresa sempre faz uma análise do seu desempenho financeiro, sendo a base o do ano anterior. O desempenho é classificado da seguinte maneira:

I. Se o crescimento for menor que 1% é tido como REGULAR.

II. Se o crescimento for maior que 1% e menor que 5% é tido como BOM.

III. Se o crescimento for maior que 5% e menor que 10% é tido como ÓTIMO.

IV. Se o crescimento for maior que 10% é tido como EXCELENTE.

Sabe-se que nesta empresa, no ano de 2018, o lucro apresentado foi de R$ 232000,00 e no ano de 2019 o lucro foi de R$ 247000,00. Considerando as informações descritas, o desempenho financeiro dessa empresa no ano de 2019 é classificado como:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3958006

Contabilidade Pública

Assinale a alternativa que, segundo o MCASP, indica o estágio da receita pública que corresponde à

entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3958004

Contabilidade Geral

No Balanço Patrimonial de uma empresa comercial, verificou-se que, durante o ano de 2024, o ativo

total aumentou R$ 150.000,00, enquanto o passivo exigível apresentou uma redução de R$ 40.000,00

nesse mesmo período. Com base nessas informações, é CORRETO que o Patrimônio Líquido:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3958003

Contabilidade Pública

Durante uma conferência de rotina, o contador do município X identificou que foi registrada a

depreciação sobre um ativo intangível de duração limitada no tempo, qual seja, o software utilizado

pela Controladoria Geral do Município, cujo prazo contratual de vigência é de 15 anos. Considerando

as normas contábeis aplicáveis, assinale a alternativa CORRETA.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3958002

Contabilidade Pública

São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em

meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as

prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e

o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

De acordo com a Lei Complementar Federal nº 101/2000, a periodicidade do Relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal será, respectivamente,

De acordo com a Lei Complementar Federal nº 101/2000, a periodicidade do Relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal será, respectivamente,

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957993

Contabilidade Pública

Durante o exercício de 2024, um órgão público adquiriu materiais de expediente para o almoxarifado

no valor total de R$ 600.000,00, mantendo o controle patrimonial de estoques.

Considerando que, até o final do exercício, foram consumidos 40% dos materiais adquiridos, assinale a alternativa que representa o registro CORRETO na Demonstração das Variações Patrimoniais (DVP).

Considerando que, até o final do exercício, foram consumidos 40% dos materiais adquiridos, assinale a alternativa que representa o registro CORRETO na Demonstração das Variações Patrimoniais (DVP).

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957992

Contabilidade Pública

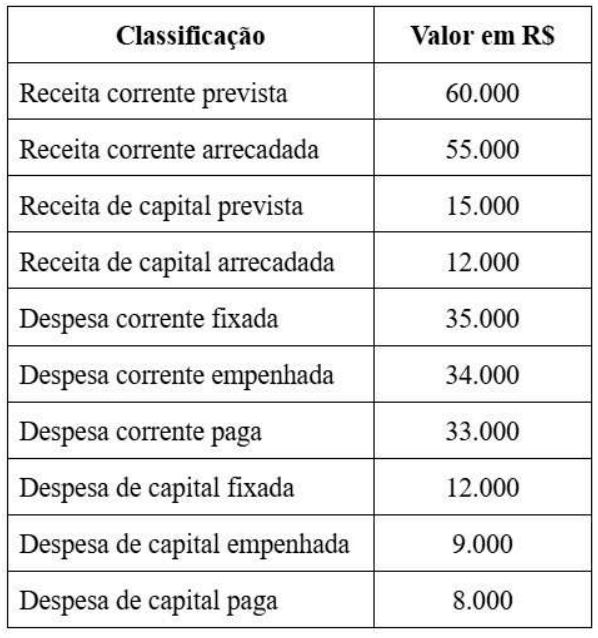

Determinado ente público apresentou, em 31/12/2024, os seguintes saldos consolidados:

Considerando apenas as informações do quadro, assinale a alternativa que evidencia CORRETAMENTE o resultado orçamentário do período.

Considerando apenas as informações do quadro, assinale a alternativa que evidencia CORRETAMENTE o resultado orçamentário do período.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957991

Contabilidade Pública

Segundo o MCASP - 11ª Edição, a necessidade de evidenciar com qualidade os fenômenos patrimoniais

e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor

público tornaram imprescindível a elaboração de um plano de contas com abrangência nacional

(PCASP), cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de

dados que atendessem aos diversos usuários da informação contábil.

Sobre as regras de integridade do PCASP, assinale a alternativa CORRETA.

Sobre as regras de integridade do PCASP, assinale a alternativa CORRETA.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957990

Contabilidade Pública

Acerca do propósito das demonstrações contábeis no setor público, analise as afirmativas a seguir.

I. As demonstrações contábeis no setor público devem fornecer informações que subsidiem a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade.

II. Entre os objetivos das demonstrações contábeis estão informar sobre as fontes, alocações e usos de recursos financeiros, bem como sobre a capacidade da entidade de financiar suas atividades e cumprir suas obrigações.

III. As demonstrações contábeis no setor público têm como finalidade demonstrar a lucratividade da entidade e maximizar retorno aos investidores, alinhando-se ao propósito das entidades privadas.

IV. As demonstrações contábeis podem ter função prospectiva, permitindo prever recursos necessários à continuidade das operações e os riscos associados.

V. Informação suplementar, exceto demonstrativos não financeiros, pode ser apresentada junto com as demonstrações contábeis no intuito de proporcionar uma visão mais abrangente das atividades da entidade durante o período.

Está CORRETO o que se afirma em:

I. As demonstrações contábeis no setor público devem fornecer informações que subsidiem a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade.

II. Entre os objetivos das demonstrações contábeis estão informar sobre as fontes, alocações e usos de recursos financeiros, bem como sobre a capacidade da entidade de financiar suas atividades e cumprir suas obrigações.

III. As demonstrações contábeis no setor público têm como finalidade demonstrar a lucratividade da entidade e maximizar retorno aos investidores, alinhando-se ao propósito das entidades privadas.

IV. As demonstrações contábeis podem ter função prospectiva, permitindo prever recursos necessários à continuidade das operações e os riscos associados.

V. Informação suplementar, exceto demonstrativos não financeiros, pode ser apresentada junto com as demonstrações contábeis no intuito de proporcionar uma visão mais abrangente das atividades da entidade durante o período.

Está CORRETO o que se afirma em:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957988

Contabilidade Pública

Ao analisar a contabilidade da prefeitura de Jundiaí do Sul/PR, um auditor constatou que há R$ 12

milhões em despesas empenhadas e liquidadas no exercício anterior, mas ainda não pagas, e R$ 5 milhões em despesas que não foram empenhadas nem registradas à época, embora o serviço tenha sido

efetivamente prestado.

No exercício atual, essas despesas deverão ser tratadas, respectivamente, como:

No exercício atual, essas despesas deverão ser tratadas, respectivamente, como:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957986

Contabilidade Pública

Segundo a Lei nº 4.320/1964, o ato da repartição competente, que verifica a procedência do crédito

fiscal e a pessoa que lhe é devedora e inscreve o débito desta é conhecido como:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957985

Análise de Balanços

Entre outros valores, constam no Balanço Patrimonial de uma companhia os seguintes saldos em reais:

-Caixa e equivalentes: R$ 2.400,00

-Contas a receber: R$ 3.600,00

-Estoques: R$ 4.000,00

-Ativo Circulante: R$ 10.000,00

-Passivo Circulante: R$ 8.000,00

Considerando exclusivamente esses dados, qual é o índice de liquidez imediata da empresa?

-Caixa e equivalentes: R$ 2.400,00

-Contas a receber: R$ 3.600,00

-Estoques: R$ 4.000,00

-Ativo Circulante: R$ 10.000,00

-Passivo Circulante: R$ 8.000,00

Considerando exclusivamente esses dados, qual é o índice de liquidez imediata da empresa?

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957984

Análise de Balanços

Um investidor está avaliando o desempenho econômico-financeiro de uma empresa. Primeiro, ele

deseja compreender como a entidade está obtendo seus recursos financeiros para financiar suas

atividades. Em seguida, pretende verificar como está sendo remunerado o capital investido, a fim de

comparar com outras oportunidades de investimento.

Para atingir esses dois objetivos, o investidor deve analisar, respectivamente, os indicadores de:

Para atingir esses dois objetivos, o investidor deve analisar, respectivamente, os indicadores de:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957983

Contabilidade Geral

Para a existência de passivo, a entidade deve ter, de acordo com a Estrutura Conceitual básica para

Relatório Financeiro do Conselho Federal de Contabilidade:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957982

Contabilidade Geral

Com base na ITG 2000 (R1), acerca da escrituração contábil, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957981

Contabilidade Geral

A empresa Alfa Indústria S.A. possuía, em 31/12/2024, um equipamento registrado no ativo

imobilizado com custo de aquisição de R$ 600.000,00 e depreciação acumulada de R$ 200.000,00,

totalizando um valor contábil líquido de R$ 400.000. Ao realizar o teste de recuperabilidade desse

ativo, foram apurados os seguintes valores:

• Valor em uso: R$ 370.000,00

• Valor justo: R$ 390.000,00

Com base nas informações, o valor recuperável e o ajuste a ser reconhecido por perda estimada por desvalorização (impairment) são, respectivamente:

• Valor em uso: R$ 370.000,00

• Valor justo: R$ 390.000,00

Com base nas informações, o valor recuperável e o ajuste a ser reconhecido por perda estimada por desvalorização (impairment) são, respectivamente:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957980

Contabilidade Geral

Em 01/04/2023, uma confecção adquiriu uma máquina de bordado por R$ 1.200,00. Na data da

aquisição, estimou que usaria o equipamento durante 5 anos e que, ao final desse período, poderia

vendê-lo por R$ 200,00. Em 01/01/2025, a empresa revisou suas estimativas e concluiu que poderia

utilizar a máquina por mais 4 anos, a partir dessa data, e que seu valor residual seria zero. Com base

na NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil da máquina de bordado em 31/12/2025 é:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957979

Contabilidade Geral

A Cia Gama presta serviços de auditoria e possui a sua sede no interior do Paraná. Em janeiro de 2025,

a entidade decidiu abrir uma filial no Ceará e transferiu um grupo de funcionários para trabalhar na

nova filial. Esses funcionários passaram a morar em um imóvel da que pertence à empresa. Pela

estadia, cada funcionário paga um aluguel de R$ 2.000,00 por mês. Tal imóvel deve ser contabilizado

no Balanço Patrimonial da Cia Gama como:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957978

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, as demonstrações

contábeis têm por objetivo apresentar de forma estruturada a posição patrimonial e financeira, o

desempenho e os fluxos de caixa da entidade. Assim, o conjunto completo de demonstrações contábeis

inclui ao final de cada exercício social:

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE / CEBRASPE - 2025 - MTE - Auditor-Fiscal do Trabalho - Curso de Formação (Prova 2) |

Q3928343

Auditoria

Acerca dos conceitos relacionados ao gerenciamento de riscos

operacionais, assinale a opção correta.