Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

SEDUC-RS

Prova:

INSTITUTO AOCP - 2025 - SEDUC-RS - Professor - Administração |

Q4106612

Análise de Balanços

Uma empresa apresentou os seguintes dados em

seu Balanço Patrimonial e na Demonstração de

Resultados do Exercício (DRE) do ano de 2024:

• Ativo Circulante: R$ 320.000;

• Passivo Circulante: R$ 200.000;

• Ativo Total: R$ 850.000;

• Passivo Total: R$ 500.000;

• Patrimônio Líquido: R$ 350.000;

• Lucro Líquido: R$ 70.000.

Com base nos dados fornecidos, assinale a alternativa que apresenta corretamente os resultados dos principais indicadores financeiros dessa empresa.

• Ativo Circulante: R$ 320.000;

• Passivo Circulante: R$ 200.000;

• Ativo Total: R$ 850.000;

• Passivo Total: R$ 500.000;

• Patrimônio Líquido: R$ 350.000;

• Lucro Líquido: R$ 70.000.

Com base nos dados fornecidos, assinale a alternativa que apresenta corretamente os resultados dos principais indicadores financeiros dessa empresa.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Técnico Administrativo |

Q4100825

Contabilidade Pública

A contabilidade pública é uma ferramenta essencial para o controle e gestão dos recursos públicos. Sua finalidade principal é fornecer informações úteis para a tomada de decisões, a prestação de contas e o controle social.

Nesse contexto, assinale a alternativa que apresenta um dos princípios fundamentais da contabilidade pública no Brasil.

Nesse contexto, assinale a alternativa que apresenta um dos princípios fundamentais da contabilidade pública no Brasil.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097825

Auditoria

Em relação à NBC TA Estrutura Conceitual –

Estrutura Conceitual para Trabalhos de

Asseguração, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097822

Análise de Balanços

Uma empresa apresentou os seguintes saldos em

seu balanço patrimonial em 31/12/2023:

• Caixa: R$ 10.000;

• Conta corrente no banco: R$ 5.000;

• Aplicação financeira adquirida com prazo de vencimento de 120 dias: R$ 20.000;

• Contas a receber em 30 dias: R$ 25.000;

• Contas a pagar em 90 dias: R$ 30.000;

• Empréstimos com vencimento em 600 dias: R$ 50.000;

• Estoques: R$ 40.000;

• Patrimônio líquido: R$ 20.000.

Com base nessas informações, calcule a liquidez imediata da empresa e assinale a alternativa correta.

• Caixa: R$ 10.000;

• Conta corrente no banco: R$ 5.000;

• Aplicação financeira adquirida com prazo de vencimento de 120 dias: R$ 20.000;

• Contas a receber em 30 dias: R$ 25.000;

• Contas a pagar em 90 dias: R$ 30.000;

• Empréstimos com vencimento em 600 dias: R$ 50.000;

• Estoques: R$ 40.000;

• Patrimônio líquido: R$ 20.000.

Com base nessas informações, calcule a liquidez imediata da empresa e assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097821

Contabilidade de Custos

Em relação à NBC TSP 34 – Custos no Setor

Público, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097820

Contabilidade Geral

Um órgão estadual divulgou informações sobre a

atualização do valor de seus ativos de

infraestrutura, com base em uma nova

metodologia de reavaliação patrimonial. Após a

análise, dois analistas financeiros independentes

chegaram a um consenso a respeito do valor final

divulgado, apesar de divergirem em alguns

aspectos sobre os critérios de estimativa

utilizados.

De acordo com a NBC TSP – Estrutura Conceitual, essa situação evidencia o cumprimento da seguinte característica qualitativa da informação contábil:

De acordo com a NBC TSP – Estrutura Conceitual, essa situação evidencia o cumprimento da seguinte característica qualitativa da informação contábil:

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097819

Contabilidade Pública

Em dezembro de 2023, um órgão previdenciário

estadual realizou as seguintes transações:

• Lançamento e arrecadação de receita de contribuição previdenciária no valor de R$ 15.000.000;

• Pagamento dos salários dos servidores, referente a novembro de 2023, no valor de R$ 6.000.000;

• Reconhecimento de depreciação mensal do ativo imobilizado no valor de R$ 700.000;

• Reconhecimento de perda por redução ao valor recuperável de um ativo intangível no valor de R$ 400.000;

• Ajuste de perdas por obsolescência de estoques no valor de R$ 120.000;

• Ganhos com alienação de ativos no valor de R$ 200.000;

• Empenho e liquidação de despesas com benefícios previdenciários no valor de R$ 20.000.000;

• Pagamento de restos a pagar processados referentes a serviços contratados no valor de R$ 800.000.

Com base nas informações apresentadas, no mês de dezembro de 2023, as transações independentes da execução orçamentária, em conjunto, geraram uma redução no resultado patrimonial da entidade pública de

• Lançamento e arrecadação de receita de contribuição previdenciária no valor de R$ 15.000.000;

• Pagamento dos salários dos servidores, referente a novembro de 2023, no valor de R$ 6.000.000;

• Reconhecimento de depreciação mensal do ativo imobilizado no valor de R$ 700.000;

• Reconhecimento de perda por redução ao valor recuperável de um ativo intangível no valor de R$ 400.000;

• Ajuste de perdas por obsolescência de estoques no valor de R$ 120.000;

• Ganhos com alienação de ativos no valor de R$ 200.000;

• Empenho e liquidação de despesas com benefícios previdenciários no valor de R$ 20.000.000;

• Pagamento de restos a pagar processados referentes a serviços contratados no valor de R$ 800.000.

Com base nas informações apresentadas, no mês de dezembro de 2023, as transações independentes da execução orçamentária, em conjunto, geraram uma redução no resultado patrimonial da entidade pública de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097818

Contabilidade Pública

Em relação ao Balanço Financeiro, analise as

assertivas e assinale a alternativa que apontas as

corretas.

I. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro.

II. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira.

III. O Balanço Financeiro é elaborado utilizando-se informações de natureza patrimonial (classes 1 a 4 do PCASP) e orçamentária (classes 5 e 6 do PCASP).

IV. O superávit financeiro apurado poderá servir de fonte para alterações nos créditos adicionais.

I. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro.

II. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira.

III. O Balanço Financeiro é elaborado utilizando-se informações de natureza patrimonial (classes 1 a 4 do PCASP) e orçamentária (classes 5 e 6 do PCASP).

IV. O superávit financeiro apurado poderá servir de fonte para alterações nos créditos adicionais.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

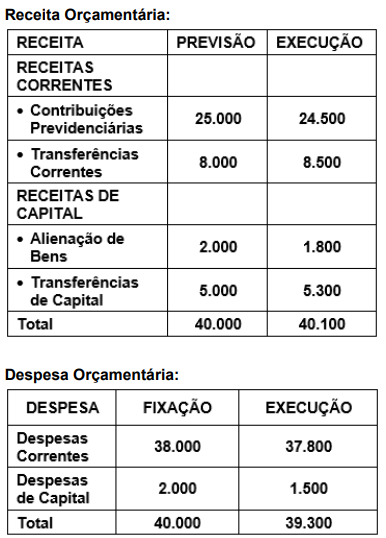

Q4097817

Contabilidade Pública

Um órgão previdenciário estadual apresentou o seguinte Balanço Orçamentário em 31/12/2023 (valores em milhares de reais):

Com base nas informações apresentadas, o órgão previdenciário apurou, em termos orçamentários e em milhares de reais:

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097815

Contabilidade Pública

Em dezembro de 2023, um ente público

reconheceu a contribuição patronal devida ao

RPPS no valor de R$ 100.000, referente à folha de

pagamento do mês de dezembro. O pagamento foi

realizado em janeiro de 2024, junto com encargos

moratórios de R$ 5.000 devido ao atraso no

recolhimento de contribuições de meses

anteriores.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), como devem ser realizados os lançamentos no ente público e no RPPS?

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), como devem ser realizados os lançamentos no ente público e no RPPS?

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097814

Contabilidade Pública

Em relação ao que estabelece o Manual de

Contabilidade Aplicada ao Setor Público (MCASP)

a respeito do Regime Próprio de Previdência

Social (RPPS), analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. O Regime Próprio de Previdência Social dos servidores titulares de cargos efetivos terá caráter assistencial, mediante contribuição do respectivo ente federativo, de servidores ativos, de aposentados e de pensionistas.

II. Cada ente da Federação que possua RPPS deverá manter um único RPPS e um único órgão ou entidade gestora desse regime, que deverá abranger todos os poderes, órgãos e entidades autárquicas e fundacionais, que serão responsáveis pelo seu financiamento.

III. O rol de benefícios dos RPPS fica limitado às aposentadorias.

I. O Regime Próprio de Previdência Social dos servidores titulares de cargos efetivos terá caráter assistencial, mediante contribuição do respectivo ente federativo, de servidores ativos, de aposentados e de pensionistas.

II. Cada ente da Federação que possua RPPS deverá manter um único RPPS e um único órgão ou entidade gestora desse regime, que deverá abranger todos os poderes, órgãos e entidades autárquicas e fundacionais, que serão responsáveis pelo seu financiamento.

III. O rol de benefícios dos RPPS fica limitado às aposentadorias.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097813

Contabilidade Pública

Um órgão previdenciário estadual foi acionado

judicialmente pelos seguintes motivos:

• Pagamento de benefício atrasado a um segurado: o segurado reivindica o pagamento de R$ 50.000 referente a parcelas não quitadas de sua aposentadoria. A área jurídica do órgão considera a perda da causa provável;

• Erro de cálculo em uma pensão por morte: uma beneficiária solicita o pagamento de R$ 30.000, alegando que houve subavaliação nos valores pagos. A área jurídica classifica a perda como possível;

• Contestação de cobrança de contribuição previdenciária: um servidor público pede a devolução de R$ 20.000 cobrados indevidamente, alegando que já havia atingido o teto de contribuição. A área jurídica considera a chance de perda remota.

Com base nessas informações, assinale a alternativa que apresenta o valor da provisão para contingências que o órgão previdenciário deve registrar contabilmente.

• Pagamento de benefício atrasado a um segurado: o segurado reivindica o pagamento de R$ 50.000 referente a parcelas não quitadas de sua aposentadoria. A área jurídica do órgão considera a perda da causa provável;

• Erro de cálculo em uma pensão por morte: uma beneficiária solicita o pagamento de R$ 30.000, alegando que houve subavaliação nos valores pagos. A área jurídica classifica a perda como possível;

• Contestação de cobrança de contribuição previdenciária: um servidor público pede a devolução de R$ 20.000 cobrados indevidamente, alegando que já havia atingido o teto de contribuição. A área jurídica considera a chance de perda remota.

Com base nessas informações, assinale a alternativa que apresenta o valor da provisão para contingências que o órgão previdenciário deve registrar contabilmente.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097812

Contabilidade Pública

Um órgão estadual contratou um financiamento

de R$ 15.000.000 para a construção de sua nova

sede administrativa, que demandará período de

tempo substancial para ficar pronto. O

financiamento possui juros compostos de 1% ao

mês, e os recursos foram obtidos integralmente

antes do início das obras. Durante os primeiros

12 meses, enquanto eram realizadas as atividades

preparatórias, como obtenção de licenças e

elaboração de projetos, os recursos foram

aplicados em investimentos financeiros

temporários, gerando receitas de R$ 500.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), como o órgão deve tratar os custos de empréstimos relacionados ao financiamento desse ativo?

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), como o órgão deve tratar os custos de empréstimos relacionados ao financiamento desse ativo?

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097811

Contabilidade Pública

Um órgão previdenciário estadual realizou uma

análise para verificar a necessidade de ajuste no

valor recuperável de um prédio utilizado para

atendimento ao público. Em 31 de dezembro de

2023, o ativo estava registrado contabilmente no

valor de R$ 800.000, com depreciação acumulada

de R$ 500.000. Após avaliação técnica,

constatou-se que o valor em uso do prédio era

nulo, em razão de problemas estruturais que

inviabilizam seu uso. Foi estimado que o valor

justo do prédio em uma possível venda seria de

R$ 250.000, enquanto as despesas para viabilizar

a venda foram calculadas em R$ 50.000.

Com base nessas informações, assinale a alternativa que apresenta o valor contábil líquido do prédio em 31 de dezembro de 2023, após o reconhecimento da redução ao valor recuperável.

Com base nessas informações, assinale a alternativa que apresenta o valor contábil líquido do prédio em 31 de dezembro de 2023, após o reconhecimento da redução ao valor recuperável.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097810

Contabilidade Pública

Um órgão previdenciário estadual iniciou um

projeto interno para desenvolver um sistema de

inteligência artificial que visa otimizar o cálculo de

benefícios previdenciários. Durante o projeto,

foram incorridos gastos no total de R$ 400.000,

mas o órgão não conseguiu diferenciar os custos

associados à fase de pesquisa daqueles

relacionados à fase de desenvolvimento.

Com base no Manual de Contabilidade Aplicada ao Setor Público, como os gastos desse projeto devem ser tratados contabilmente?

Com base no Manual de Contabilidade Aplicada ao Setor Público, como os gastos desse projeto devem ser tratados contabilmente?

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097809

Contabilidade Pública

Um órgão previdenciário estadual, em outubro de

2024, firmou parceria com uma empresa de

tecnologia para a instalação gratuita de totens

eletrônicos em suas agências. Esses totens

permitem que os segurados consultem extratos

previdenciários, realizem agendamentos e

acessem comunicados institucionais. Esses

totens foram avaliados em R$ 8.000 no momento

da instalação, com vida útil estimada em cinco

anos e sem valor residual. Pelo acordo, a

manutenção, a troca de equipamentos e a

atualização de software são de responsabilidade

exclusiva da empresa parceira, que também

detém os direitos sobre qualquer receita gerada

pelo uso publicitário dos totens. O órgão estimou

que, caso contratasse diretamente o serviço de

consulta e comunicação digital, arcaria com uma

despesa mensal de R$ 500.

Com base nas normas contábeis aplicáveis ao setor público, assinale a alternativa que apresenta o montante a ser contabilizado como ativo no balanço patrimonial do órgão previdenciário em outubro de 2024.

Com base nas normas contábeis aplicáveis ao setor público, assinale a alternativa que apresenta o montante a ser contabilizado como ativo no balanço patrimonial do órgão previdenciário em outubro de 2024.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097808

Contabilidade Geral

Uma entidade pública estadual possui

participação significativa em uma empresa

pública de investimentos, caracterizando-a como

uma coligada. O órgão utiliza o Método da

Equivalência Patrimonial (MEP) para contabilizar

essa participação.

Com base nas normas contábeis aplicáveis ao setor público, assinale a alternativa correta.

Com base nas normas contábeis aplicáveis ao setor público, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097807

Contabilidade Pública

Um órgão previdenciário estadual adquiriu

materiais de divulgação institucional, como

folhetos informativos, cadernos e blocos de

anotações personalizados, para serem entregues

gratuitamente em eventos e reuniões com

segurados e pensionistas. Esses itens foram

armazenados como estoque até o momento da

distribuição.

De acordo com as normas contábeis aplicáveis ao setor público, assinale a alternativa que apresenta a forma como esses materiais devem ser mensurados para registro contábil.

De acordo com as normas contábeis aplicáveis ao setor público, assinale a alternativa que apresenta a forma como esses materiais devem ser mensurados para registro contábil.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097806

Contabilidade Pública

Em relação à mensuração de ativos e passivos,

analise as assertivas e assinale a alternativa que

aponta as corretas.

I. Os direitos, os títulos de crédito e as obrigações prefixadas são ajustados a valor presente.

II. As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor justo, atualizadas até a data das demonstrações contábeis.

III. As participações em empresas sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método do custo de aquisição.

IV. Os direitos, os títulos de crédito e as obrigações pós-fixadas são ajustados considerando-se todos os encargos incorridos até a data de encerramento das demonstrações contábeis.

I. Os direitos, os títulos de crédito e as obrigações prefixadas são ajustados a valor presente.

II. As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor justo, atualizadas até a data das demonstrações contábeis.

III. As participações em empresas sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método do custo de aquisição.

IV. Os direitos, os títulos de crédito e as obrigações pós-fixadas são ajustados considerando-se todos os encargos incorridos até a data de encerramento das demonstrações contábeis.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097805

Contabilidade Pública

A classificação de passivos em circulantes e não

circulantes é essencial para a análise das

demonstrações contábeis de uma entidade

pública. Tendo isso em vista, considere as

seguintes situações em um órgão previdenciário

estadual:

I. um saldo bancário negativo de R$ 200.000, registrado no cheque especial, com previsão de regularização em 90 dias;

II. um empréstimo contraído pelo órgão cuja próxima parcela de R$ 50.000 vencerá dentro do ciclo operacional normal da entidade;

III. um imposto de renda devido pelo fundo, no valor de R$ 30.000, com vencimento em 30 dias;

IV. pagamentos de benefícios previdenciários dos quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Com base nos critérios de classificação definidos pelo MCASP e nas normas contábeis aplicáveis, os passivos classificados como circulantes são:

I. um saldo bancário negativo de R$ 200.000, registrado no cheque especial, com previsão de regularização em 90 dias;

II. um empréstimo contraído pelo órgão cuja próxima parcela de R$ 50.000 vencerá dentro do ciclo operacional normal da entidade;

III. um imposto de renda devido pelo fundo, no valor de R$ 30.000, com vencimento em 30 dias;

IV. pagamentos de benefícios previdenciários dos quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Com base nos critérios de classificação definidos pelo MCASP e nas normas contábeis aplicáveis, os passivos classificados como circulantes são: