Questões de Concurso

Para ciências contábeis

Foram encontradas 89.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q4079170

Análise de Balanços

Analise as informações abaixo sobre a empresa “N” S.A.:

• Ativo circulante: R$ 1.000.000,00; • Ativo total: R$ 1.800.000,00; • Passivo não circulante: R$ 400.000,00; • Índice de liquidez seca: 0,50; • Estoque médio de mercadorias: R$ 400.000,00.

Com base nos dados, o valor do patrimônio líquido dessa empresa é de

• Ativo circulante: R$ 1.000.000,00; • Ativo total: R$ 1.800.000,00; • Passivo não circulante: R$ 400.000,00; • Índice de liquidez seca: 0,50; • Estoque médio de mercadorias: R$ 400.000,00.

Com base nos dados, o valor do patrimônio líquido dessa empresa é de

Q4079169

Contabilidade de Custos

A seguir, encontram-se alguns dos eventos da Indústria J em um determinado período:

• Consumo da matéria-prima X: R$ 17.900,00; • Depreciação do prédio do escritório: R$ 6.600,00; • Compra da matéria-prima X: R$ 100.000,00; • Depreciação das máquinas do parque fabril: R$ 8.500,00; • Remuneração dos funcionários do Faturamento (salários): R$ 23.000,00; • Aquisição da máquina XFG210 para o parque fabril: R$ 149.000,00.

Assinale a opção que apresenta os valores corretos de Custos, Despesas e Investimentos, de acordo com a terminologia contábil.

• Consumo da matéria-prima X: R$ 17.900,00; • Depreciação do prédio do escritório: R$ 6.600,00; • Compra da matéria-prima X: R$ 100.000,00; • Depreciação das máquinas do parque fabril: R$ 8.500,00; • Remuneração dos funcionários do Faturamento (salários): R$ 23.000,00; • Aquisição da máquina XFG210 para o parque fabril: R$ 149.000,00.

Assinale a opção que apresenta os valores corretos de Custos, Despesas e Investimentos, de acordo com a terminologia contábil.

Q4079168

Contabilidade de Custos

A companhia Indústria “K” S.A. possui, em sua planta de fábrica, os setores de Montagem (30 m²) e Acabamento (50 m²). Em

determinado período, o custo com a energia elétrica da produção foi de R$ 25.000,00. O critério de rateio adotado pela

empresa é por área ocupada.

Sendo assim, o valor alocado ao setor de Montagem é de

Sendo assim, o valor alocado ao setor de Montagem é de

Q4079167

Contabilidade de Custos

Uma renomada empresa de fabricação de violinos para orquestra, a Violinos “K”, iniciou suas operações no mês de janeiro.

Seu único violino produzido é vendido por R$ 2.000,00 cada.

Em janeiro de X4, a empresa produziu 1.200 unidades e vendeu 900 unidades. Os custos variáveis no período totalizaram R$ 600,00 por violino.

Os custos fixos e despesas fixas mensais da empresa foram os seguintes:

• Salários dos supervisores de fábrica: R$ 150.000,00 por mês; • Salários do pessoal administrativo: R$ 30.000,00 por mês; • Depreciação das máquinas utilizadas na fabricação: R$ 39.800,00 por mês; • Aluguel do prédio da fábrica: R$ 15.000,00 por mês; • Custos diversos de manufatura: R$ 10.000,00 por mês; • Promoção e Propaganda: R$ 20.000,00 por mês.

Não houve estoques de produtos em elaboração, e não são considerados tributos incidentes sobre a receita.

Assinale a opção que indica o Lucro Bruto da empresa pelo método de custeio por absorção.

Em janeiro de X4, a empresa produziu 1.200 unidades e vendeu 900 unidades. Os custos variáveis no período totalizaram R$ 600,00 por violino.

Os custos fixos e despesas fixas mensais da empresa foram os seguintes:

• Salários dos supervisores de fábrica: R$ 150.000,00 por mês; • Salários do pessoal administrativo: R$ 30.000,00 por mês; • Depreciação das máquinas utilizadas na fabricação: R$ 39.800,00 por mês; • Aluguel do prédio da fábrica: R$ 15.000,00 por mês; • Custos diversos de manufatura: R$ 10.000,00 por mês; • Promoção e Propaganda: R$ 20.000,00 por mês.

Não houve estoques de produtos em elaboração, e não são considerados tributos incidentes sobre a receita.

Assinale a opção que indica o Lucro Bruto da empresa pelo método de custeio por absorção.

Q4079166

Contabilidade de Custos

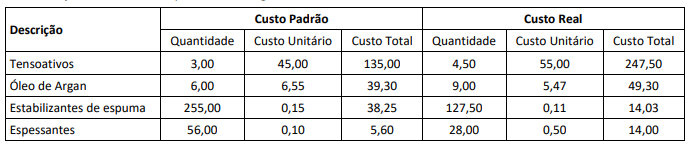

A Indústria “M” S.A. produz itens para cabelos crespos e cacheados. Ela utiliza como parâmetro de análise e tomada de decisão

de custo, o custo padrão e o custo real.

No mês de junho de 2024, ela apresentou os seguintes dados:

A partir desses dados, em relação à variação dos itens dos insumos de produção da Indústria “M” S.A., é correto afirmar que

No mês de junho de 2024, ela apresentou os seguintes dados:

A partir desses dados, em relação à variação dos itens dos insumos de produção da Indústria “M” S.A., é correto afirmar que

Q4079165

Contabilidade Geral

Uma companhia S.A., concessionária de serviços públicos, emitiu faturas a prazo no valor total de R$ 100.000,00, com

vencimento em 12 meses. Em conformidade com a NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, a empresa calculou um ajuste

a valor presente relevante e com efeito material de R$ 5.000,00, representando os juros embutidos no prazo das faturas.

Considerando as informações apresentadas e os preceitos da NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, o lançamento contábil, no momento do reconhecimento da receita, é

Considerando as informações apresentadas e os preceitos da NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, o lançamento contábil, no momento do reconhecimento da receita, é

Q4079164

Contabilidade Geral

Para aplicação do método de equivalência patrimonial, quando se trata de investimentos em investidas com influência

significativa, a NBC TG 18 (R4) – INVESTIMENTO EM COLIGADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO traz

algumas situações em que se poderia considerar que a investidora detém uma influência significativa.

Analise as seguintes afirmativas acerca de influência significativa:

I. Presume-se que a investidora tenha influência significativa sobre a investida se detiver, direta ou indiretamente, 20% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

II. Caso a investidora detenha menos de 20% do poder de voto da investida, não é admissível supor influência significativa, em nenhuma hipótese.

III. A representação, no Conselho de Administração ou na diretoria da investida pela investidora, pode ser uma evidência de influência significativa da entidade investidora na investida.

Está correto o que se afirma em

Analise as seguintes afirmativas acerca de influência significativa:

I. Presume-se que a investidora tenha influência significativa sobre a investida se detiver, direta ou indiretamente, 20% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

II. Caso a investidora detenha menos de 20% do poder de voto da investida, não é admissível supor influência significativa, em nenhuma hipótese.

III. A representação, no Conselho de Administração ou na diretoria da investida pela investidora, pode ser uma evidência de influência significativa da entidade investidora na investida.

Está correto o que se afirma em

Q4079163

Contabilidade Geral

Uma empresa possuía, em seu ativo imobilizado, um prédio, classificado como de uso administrativo. O valor de custo desse ativo era R$ 500.000,00, sua vida útil estimada era de 20 anos e seu valor residual era R$ 100.000,00.

Após 5 anos, no dia 05/01/2025, a empresa classificou esse prédio como ativo não circulante mantido para venda, pois concluiu que o seu valor contábil seria recuperado, principalmente, por meio de transação de venda em vez do uso contínuo.

Além disso, todos os requisitos da NBC TG 31 (R4) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA haviam sido cumpridos para essa classificação. No entanto, um ano após a classificação, no dia 05/01/2026, a empresa desistiu da venda e voltou a classificar o prédio como seu ativo imobilizado.

O contador apurou adicionalmente as seguintes informações:

• Valor justo do prédio em 05/01/2025: R$ 500.000,00; • Despesas de vendas em 05/01/2025: R$ 50.000,00; • Valor em uso do prédio em 05/01/2025: R$ 300.000,00; • Valor justo do prédio em 05/01/2026: R$ 450.000,00; • Despesas de vendas em 05/01/2026: R$ 45.000,00; • Valor em uso do prédio em 05/01/2026: R$ 420.000,00.

Com base exclusivamente nos dados apresentados, a empresa deve mensurar o prédio na classificação como ativo imobilizado em 05/01/2026 pelo seguinte valor:

Q4079162

Contabilidade Geral

A cidade Alfa foi atingida por uma enchente nos meses de janeiro e fevereiro de X6, afetando diversas empresas da região.

Entre elas, a Metalúrgica “M” Ltda. sofreu perdas significativas, com a inutilização de 25% de seus estoques.

No tratamento contábil a ser adotado pela Metalúrgica “M” Ltda. para o reconhecimento desse evento em sua contabilidade, essa perda deve ser reconhecida como

No tratamento contábil a ser adotado pela Metalúrgica “M” Ltda. para o reconhecimento desse evento em sua contabilidade, essa perda deve ser reconhecida como

Q4079161

Contabilidade Geral

A empresa Alfa S.A. possui 70% de participação em Beta S.A., adquirida por R$ 5.000.000,00. No final do exercício atual, Beta

S.A. apurou um lucro líquido de R$ 1.000.000,00, destinado da seguinte forma: R$ 800.000,00 para a constituição de reservas

e R$ 200.000,00 para ser distribuído na forma de dividendos.

Com base exclusivamente nas informações apresentadas, o valor de ganho com equivalência patrimonial, a ser reconhecido no resultado do exercício da empresa Alfa S.A., deverá ser de

Com base exclusivamente nas informações apresentadas, o valor de ganho com equivalência patrimonial, a ser reconhecido no resultado do exercício da empresa Alfa S.A., deverá ser de

Q4079160

Contabilidade de Custos

Uma empresa varejista adquiriu mercadoria à vista para revenda no curto prazo.

Os dados relacionados a essa compra são:

• Valor unitário: R$ 200,00; • Quantidade adquirida: 1.000 unidades; • Imposto de importação: R$ 10,00/unidade (por fora do preço de aquisição); • Seguro: R$ 6.000,00; • Transporte da mercadoria: R$ 4.000,00; • Imposto de circulação de mercadorias (ICMS): R$ 20,00/unidade (embutido no preço de aquisição); • Desconto comercial: R$ 15,00/unidade.

Considerando o ICMS como um tributo não recuperável pela empresa adquirente, e com base exclusivamente nos dados apresentados, o custo total do estoque adquirido é de

• Valor unitário: R$ 200,00; • Quantidade adquirida: 1.000 unidades; • Imposto de importação: R$ 10,00/unidade (por fora do preço de aquisição); • Seguro: R$ 6.000,00; • Transporte da mercadoria: R$ 4.000,00; • Imposto de circulação de mercadorias (ICMS): R$ 20,00/unidade (embutido no preço de aquisição); • Desconto comercial: R$ 15,00/unidade.

Considerando o ICMS como um tributo não recuperável pela empresa adquirente, e com base exclusivamente nos dados apresentados, o custo total do estoque adquirido é de

Q4079159

Contabilidade Geral

Ao preparar o encerramento do exercício, o setor de Contabilidade da companhia “B” S.A. listou as seguintes contas e seus

respectivos saldos:

1. Adiantamento a fornecedor: R$ 12.000,00; 2. Adiantamento de clientes: R$ 8.000,00; 3. Encargos financeiros a transcorrer (sobre empréstimos bancários obtidos): R$ 3.500,00; 4. Ações de emissão própria em tesouraria: R$ 5.000,00; 5. Juros sobre o capital próprio a pagar: R$ 4.500,00; 6. Perdas estimadas com créditos de liquidação duvidosa: R$ 2.000,00.

Assinale a opção que indica o somatório correto, em valores absolutos, das contas de natureza devedora.

1. Adiantamento a fornecedor: R$ 12.000,00; 2. Adiantamento de clientes: R$ 8.000,00; 3. Encargos financeiros a transcorrer (sobre empréstimos bancários obtidos): R$ 3.500,00; 4. Ações de emissão própria em tesouraria: R$ 5.000,00; 5. Juros sobre o capital próprio a pagar: R$ 4.500,00; 6. Perdas estimadas com créditos de liquidação duvidosa: R$ 2.000,00.

Assinale a opção que indica o somatório correto, em valores absolutos, das contas de natureza devedora.

Q4079158

Contabilidade Geral

Em 31/12/2025, a Cia. “X” e a Cia. “Y” apresentavam os seguintes saldos em seus Balanços Patrimoniais:

• Cia “X”: Disponibilidades: R$ 80.000,00; Patrimônio Líquido: R$ 80.000,00; • Cia “Y”: Disponibilidades: R$ 40.000,00; Patrimônio Líquido: R$ 40.000,00.

Sabe-se que os valores contábeis dos ativos líquidos das Cias. “X” e “Y” correspondem aos respectivos valores justos nessa data. Em 01/01/2026, a Cia. “X” adquiriu 90% da Cia. “Y” por R$ 42.000,00, à vista. A diferença entre o valor pago e o valor contábil foi atribuída à capacidade de geração de benefícios econômicos futuros.

Assinale a opção que indica o saldo do Ativo Circulante no Balanço Patrimonial Consolidado após a compra.

• Cia “X”: Disponibilidades: R$ 80.000,00; Patrimônio Líquido: R$ 80.000,00; • Cia “Y”: Disponibilidades: R$ 40.000,00; Patrimônio Líquido: R$ 40.000,00.

Sabe-se que os valores contábeis dos ativos líquidos das Cias. “X” e “Y” correspondem aos respectivos valores justos nessa data. Em 01/01/2026, a Cia. “X” adquiriu 90% da Cia. “Y” por R$ 42.000,00, à vista. A diferença entre o valor pago e o valor contábil foi atribuída à capacidade de geração de benefícios econômicos futuros.

Assinale a opção que indica o saldo do Ativo Circulante no Balanço Patrimonial Consolidado após a compra.

Q4079157

Contabilidade Geral

Uma sociedade empresária apresentava a sua Demonstração dos Fluxos de Caixa de acordo com o método direto.

Em 01/01/2025, resolveu começar a apresentar a demonstração de acordo com o método indireto.

Desse modo, em 31/12/2025, a sociedade empresária divulgou a Demonstração dos Fluxos de Caixa de 31/12/2024, elaborada de acordo com o método indireto, para fins comparativos. Pôde-se constatar, a partir da demonstração, que as atividades operacional, de investimento e de financiamento geraram caixa para a sociedade empresária.

Ao comparar o saldo de caixa gerado pelas três atividades na Demonstração dos Fluxos de Caixa, referente a 31/12/2024, de acordo com o método direto e indireto, pode-se verificar que

Desse modo, em 31/12/2025, a sociedade empresária divulgou a Demonstração dos Fluxos de Caixa de 31/12/2024, elaborada de acordo com o método indireto, para fins comparativos. Pôde-se constatar, a partir da demonstração, que as atividades operacional, de investimento e de financiamento geraram caixa para a sociedade empresária.

Ao comparar o saldo de caixa gerado pelas três atividades na Demonstração dos Fluxos de Caixa, referente a 31/12/2024, de acordo com o método direto e indireto, pode-se verificar que

Q4079156

Contabilidade Geral

Em 01/07/2025, uma construtora iniciou a construção de um prédio formado por estúdios de 20 metros quadrados. O prazo

estimado para a construção era de 18 meses.

Nos primeiros três meses de obra, os gastos diretos, associados à construção, foram de R$ 500.000,00. Em 30/09/2025, um grupo de moradores entrou na Justiça contra a construtora para solicitar a suspensão da obra, já que consideravam que o tipo de apartamento seria prejudicial ao bairro. Além disso, pediam uma indenização de R$ 200.000,00.

Na data, os advogados da construtora julgaram que perda da causa era possível. Ainda, por determinação da justiça, a obra foi suspensa e não havia sido retomada até 31/12/2025.

Por conta do processo, com base na NBC TG 25 (R2) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, no Balanço Patrimonial da construtora, em 31/12/2025,

Nos primeiros três meses de obra, os gastos diretos, associados à construção, foram de R$ 500.000,00. Em 30/09/2025, um grupo de moradores entrou na Justiça contra a construtora para solicitar a suspensão da obra, já que consideravam que o tipo de apartamento seria prejudicial ao bairro. Além disso, pediam uma indenização de R$ 200.000,00.

Na data, os advogados da construtora julgaram que perda da causa era possível. Ainda, por determinação da justiça, a obra foi suspensa e não havia sido retomada até 31/12/2025.

Por conta do processo, com base na NBC TG 25 (R2) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, no Balanço Patrimonial da construtora, em 31/12/2025,

Q4079155

Contabilidade Geral

A empresa “A” realizou a venda de 350.000 quadros de madeira (30x40 cm), totalizando R$ 250.000,00 em mercadorias

vendidas. Sabe-se que o controle das mercadorias foi imediatamente transferido aos clientes. O recebimento foi distribuído

da seguinte forma: 50% em Caixa, 25% em Banco, e 25% a prazo, com vencimento em 30 dias.

Com base nesses dados, assinale a opção correta quanto à contabilização dessas operações.

Com base nesses dados, assinale a opção correta quanto à contabilização dessas operações.

Q4079154

Contabilidade Geral

A Cia. “C” S.A. possuía, em 31/12/X1, um ativo registrado em seu imobilizado mensurado como segue:

• Custo de aquisição: R$ 105.000,00; • (–) Depreciação acumulada: R$ 20.000,00; • (–) Perda por redução ao valor recuperável reconhecida em X0: R$ 10.000,00.

Antes da elaboração das demonstrações contábeis, a empresa realizou o teste de recuperabilidade do ativo, apurando os seguintes valores:

• Valor justo líquido de despesas de venda: R$ 80.000,00; • Valor em uso: R$ 90.000,00.

Com base nos dados apresentados, é correto afirmar que

• Custo de aquisição: R$ 105.000,00; • (–) Depreciação acumulada: R$ 20.000,00; • (–) Perda por redução ao valor recuperável reconhecida em X0: R$ 10.000,00.

Antes da elaboração das demonstrações contábeis, a empresa realizou o teste de recuperabilidade do ativo, apurando os seguintes valores:

• Valor justo líquido de despesas de venda: R$ 80.000,00; • Valor em uso: R$ 90.000,00.

Com base nos dados apresentados, é correto afirmar que

Q4079153

Contabilidade Geral

Os saldos das contas de resultado do exercício da Cia. “G” S.A. em 31/12/X2 eram os seguintes:

• Despesas com tributos sobre o lucro: R$ 510.000,00; • Despesas operacionais: R$ 20.000,00; • Receita bruta de serviços: R$ 1.500.000,00; • Impostos sobre serviços: R$ 40.000,00; • Descontos incondicionais: R$ 30.000,00; • Custo dos serviços prestados: R$ 400.000,00.

Com base nessas informações, é correto afirmar que a Cia. “G” S.A. apurou

• Despesas com tributos sobre o lucro: R$ 510.000,00; • Despesas operacionais: R$ 20.000,00; • Receita bruta de serviços: R$ 1.500.000,00; • Impostos sobre serviços: R$ 40.000,00; • Descontos incondicionais: R$ 30.000,00; • Custo dos serviços prestados: R$ 400.000,00.

Com base nessas informações, é correto afirmar que a Cia. “G” S.A. apurou

Q4079152

Contabilidade Geral

Em sua Demonstração do Valor Adicionado, uma sociedade empresária apresentou os seguintes saldos:

• Despesas financeiras: R$ 35.000,00; • Assistência médica a empregados: R$ 80.000,00; • Aluguel: R$ 120.000,00; • Remuneração direta de empregados: R$ 240.000,00.

O saldo apresentado em “Remuneração de Capitais de Terceiros”, na segunda parte da Demonstração do Valor Adicionado, de acordo com a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, foi de

• Despesas financeiras: R$ 35.000,00; • Assistência médica a empregados: R$ 80.000,00; • Aluguel: R$ 120.000,00; • Remuneração direta de empregados: R$ 240.000,00.

O saldo apresentado em “Remuneração de Capitais de Terceiros”, na segunda parte da Demonstração do Valor Adicionado, de acordo com a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, foi de

Q4079151

Contabilidade de Custos

Uma loja de celulares utiliza o Custo Médio Ponderado móvel em base diária para valoração do estoque.

Em julho de 2025, não havia estoque inicial do celular de modelo “XPTO”.

No mês, houve a seguinte movimentação em relação a esse modelo de celular: • 02/07: compra de 20 unidades por R$ 3.000,00 cada; • 10/07: venda de 10 unidades por R$ 5.000,00 cada; • 15/07: compra de 15 unidades por R$ 3.200,00 cada; • 20/07: venda de 8 unidades por R$ 5.000,00 cada; • 27/07: venda de 5 unidades por R$ 5.200,00 cada.

O estoque de “XPTO” da loja, em 31/07/2025, era de

Em julho de 2025, não havia estoque inicial do celular de modelo “XPTO”.

No mês, houve a seguinte movimentação em relação a esse modelo de celular: • 02/07: compra de 20 unidades por R$ 3.000,00 cada; • 10/07: venda de 10 unidades por R$ 5.000,00 cada; • 15/07: compra de 15 unidades por R$ 3.200,00 cada; • 20/07: venda de 8 unidades por R$ 5.000,00 cada; • 27/07: venda de 5 unidades por R$ 5.200,00 cada.

O estoque de “XPTO” da loja, em 31/07/2025, era de