Questões de Concurso

Para ciências contábeis

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868423

Contabilidade Pública

O Artigo 105 da Lei nº 4.320/1964 define a

composição do Balanço Patrimonial. Complete a

lacuna com a definição exata de Ativo

Financeiro:

"§ 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis _______________ e os valores numerários."

"§ 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis _______________ e os valores numerários."

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868422

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público

(PCASP) está estruturado de acordo com as

naturezas das informações contábeis. Segundo o

MCASP (10ª Edição), assinale a alternativa que

apresenta a definição correta de Natureza de

Informação Patrimonial.

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868421

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor

Público (MCASP) cita a Lei nº 4.320/1964 ao

definir os estágios da despesa. Complete a lacuna

com a definição exata de Empenho conforme o

texto legal:

"O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado _________________ pendente ou não de implemento de condição."

"O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado _________________ pendente ou não de implemento de condição."

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868420

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor

Público (MCASP) elenca os princípios

orçamentários baseados na legislação vigente.

Relacione a Coluna 1 (Princípio) com a Coluna 2

(Definição conforme o MCASP) e assinale a

alternativa correta.

Coluna 1

1. Universalidade

2. Exclusividade

3. Orçamento Bruto

Coluna 2

( ) Previsto pelo art. 6º da Lei nº 4.320/1964, obriga registrarem-se receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

( ) Determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa, ressalvadas a autorização para abertura de crédito suplementar e a contratação de operações de crédito.

Coluna 1

1. Universalidade

2. Exclusividade

3. Orçamento Bruto

Coluna 2

( ) Previsto pelo art. 6º da Lei nº 4.320/1964, obriga registrarem-se receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

( ) Determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa, ressalvadas a autorização para abertura de crédito suplementar e a contratação de operações de crédito.

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868416

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público (MCASP, 10ª Edição), no tocante

ao Ativo Imobilizado, a depreciação e a exaustão

deverão ser reconhecidas até que o valor líquido

contábil do ativo seja igual ao seu valor residual.

Assinale a alternativa que reproduz literalmente

o texto do MCASP sobre quando a depreciação

cessa.

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Tesoureiro |

Q3867464

Contabilidade Pública

Assinale a alternativa que apresenta e função do Tribunal de Contas ou órgão

equivalente na prestação de contas apresentada pelo Chefe do Poder Executivo Municipal:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Tesoureiro |

Q3867463

Contabilidade Pública

Assinale a única operação que representa uma variação no valor total do Ativo do Ente

Público:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Tesoureiro |

Q3867456

Contabilidade Pública

Ao final do mês de outubro de 2025, a Tesouraria de um Ente Público recebeu uma nota

fiscal para apropriação (registro) e pagamento no mês de novembro de 2025. Os dados do

documento fiscal são os seguintes:

- Valor dos serviços: R$ 160.000,00. - Valor dos impostos federais destacados na nota fiscal: R$ 20.000,00. - Valor da previdência social (INSS) destacado na nota fiscal: R$ 10.000,00.

Após o registro da nota fiscal nos sistemas, com base nas informações apresentadas, o valor do aumento do passivo e, consequentemente, o valor que deve ser pago para quitar todas as obrigações decorrentes, será de:

- Valor dos serviços: R$ 160.000,00. - Valor dos impostos federais destacados na nota fiscal: R$ 20.000,00. - Valor da previdência social (INSS) destacado na nota fiscal: R$ 10.000,00.

Após o registro da nota fiscal nos sistemas, com base nas informações apresentadas, o valor do aumento do passivo e, consequentemente, o valor que deve ser pago para quitar todas as obrigações decorrentes, será de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Tesoureiro |

Q3867453

Contabilidade Pública

O saldo de caixa e equivalentes de caixa no encerramento do mês de outubro de 2025

foi de R$ 650.000,00. Ao longo do mês de novembro de 2025 foram verificadas as seguintes

ocorrências:

- Registro de nota fiscal de fornecedor, com pagamento previsto para 10/12/2025, valor de R$ 50.000,00.

- Débito tarifa bancária no dia 06/11/2025, valor de R$ 200,00.

- Saque da conta-corrente para suprimento de caixa, no dia 09/11/2025 e valor de R$ 5.000,00.

- Pagamento em 20/11/2025 de tributos retidos sobre notas fiscais no mês anterior, valor de R$ 20.000,00.

Com base nas informações apresentadas, o saldo de caixa e equivalentes de caixa ao final do mês de novembro de 2025, foi de:

- Registro de nota fiscal de fornecedor, com pagamento previsto para 10/12/2025, valor de R$ 50.000,00.

- Débito tarifa bancária no dia 06/11/2025, valor de R$ 200,00.

- Saque da conta-corrente para suprimento de caixa, no dia 09/11/2025 e valor de R$ 5.000,00.

- Pagamento em 20/11/2025 de tributos retidos sobre notas fiscais no mês anterior, valor de R$ 20.000,00.

Com base nas informações apresentadas, o saldo de caixa e equivalentes de caixa ao final do mês de novembro de 2025, foi de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Tesoureiro |

Q3867450

Contabilidade Pública

Considere que um pagamento realizado a um fornecedor, no valor de R$ 15.000,00

mediante PIX, foi registrado equivocadamente no sistema como recebimento de valores

(ingresso de recursos). Quando da realização da conciliação, o saldo da conta bancária nos

sistemas apresentará:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Contador |

Q3866640

Contabilidade Pública

Sobre a provisão (registro contábil) das férias dos servidores públicos, é CORRETO

afirmar:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Contador |

Q3866639

Contabilidade Pública

Assinale a alternativa que apresenta uma variação patrimonial diminutiva para os Entes

Públicos:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Contador |

Q3866637

Contabilidade Pública

Ao final do mês de novembro de 2025 o departamento de Contabilidade da Prefeitura

Municipal emitiu um Balancete de Verificação e identificou que o valor do Passivo e das

despesas do período estavam R$ 500,00 a maior do que deveriam estar. Assinale a

alternativa que poderia resultar no equívoco apresentado:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Contador |

Q3866636

Contabilidade Pública

Considere as seguintes informações para a resolução da questão:

- Aquisição de um veículo pelo valor de R$ 380.000,00.

- Vida útil estimada do veículo: 05 anos.

- Valor residual do bem: R$ 80.000,00.

Considerando que o bem foi adquirido e colocado para funcionamento em 01/04/2025, seu valor contábil líquido, em 31/12/2025, será de:

- Aquisição de um veículo pelo valor de R$ 380.000,00.

- Vida útil estimada do veículo: 05 anos.

- Valor residual do bem: R$ 80.000,00.

Considerando que o bem foi adquirido e colocado para funcionamento em 01/04/2025, seu valor contábil líquido, em 31/12/2025, será de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Contador |

Q3866633

Contabilidade Pública

A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele

demonstrará as receitas e despesas previstas em confronto com as realizadas. Assinale a

única alternativa que NÃO apresenta uma informação que deve ser considerada para fins

de apuração do saldo da dotação orçamentária quando da elaboração do Balanço

Orçamentário:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Contador |

Q3866628

Contabilidade Pública

A legislação prevê que, em casos específicos, os servidores públicos poderão receber

adiantamento de recursos para suprimento de fundos, devendo ser apresentada a

prestação de contas nos prazos previstos na legislação. Considere os seguintes dados

relativos ao suprimento de fundos concedido:

- Valor concedido como suprimento de fundos em 01/10/2025: R$ 5.000,00.

- Prestação de contas realizada em 01/11/2025: R$ 4.700,00.

- Valor devolvido em 01/11/2025: R$ 300,00.

Com base na legislação vigente, é CORRETO afirmar que:

- Valor concedido como suprimento de fundos em 01/10/2025: R$ 5.000,00.

- Prestação de contas realizada em 01/11/2025: R$ 4.700,00.

- Valor devolvido em 01/11/2025: R$ 300,00.

Com base na legislação vigente, é CORRETO afirmar que:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Contador |

Q3866625

Contabilidade Pública

Os valores devidos pelos Contribuintes, a título de impostos, que não forem pagos nas

datas previstas na legislação serão inscritos como Dívida Ativa Tributária, assegurando

direitos de cobrança para o Ente público. Considere as seguintes informações acerca da

cobrança da Dívida Ativa Tributária:

- Imposto referente novembro de 2024 (vencimento 15/12/2024) não recolhido no prazo legal e inscrito em Dívida Ativa: R$ 12.000,00.

- Encargos de mora (juros) referente mês de dezembro de 2024: R$ 1.000,00.

- Encargos de mora (juros) referente meses de janeiro a maio de 2025: R$ 5.000,00.

- Recebimento, pelo Ente público, o valor integral, no dia 31/05/2025: R$ 18.000,00.

Com base nas informações acima e nas normas brasileiras de Contabilidade Pública, a Receita Orçamentária registrada no dia 31/05/2025 foi de:

- Imposto referente novembro de 2024 (vencimento 15/12/2024) não recolhido no prazo legal e inscrito em Dívida Ativa: R$ 12.000,00.

- Encargos de mora (juros) referente mês de dezembro de 2024: R$ 1.000,00.

- Encargos de mora (juros) referente meses de janeiro a maio de 2025: R$ 5.000,00.

- Recebimento, pelo Ente público, o valor integral, no dia 31/05/2025: R$ 18.000,00.

Com base nas informações acima e nas normas brasileiras de Contabilidade Pública, a Receita Orçamentária registrada no dia 31/05/2025 foi de:

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Administrador |

Q3866536

Contabilidade Pública

No decorrer de uma auditoria interna realizada

simultaneamente em uma empresa privada e em um

órgão público, constatou-se a necessidade de

compreender as diferenças conceituais e funcionais do

patrimônio em cada contexto, especialmente quanto à

sua composição, finalidade e regime jurídico aplicável, a

fim de assegurar a correta gestão, controle e

responsabilização sobre os bens. Considerando o

patrimônio das empresas e dos órgãos públicos, assinale

a alternativa correta.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Administrativo |

Q3866270

Contabilidade de Custos

No contexto da contabilidade de custos, a evolução

das técnicas de apropriação visa superar as

limitações dos métodos tradicionais, especialmente

no tratamento dos custos indiretos. Uma

abordagem contemporânea fundamenta-se na

identificação das atividades que consomem

recursos dentro da organização, utilizando

direcionadores de custos baseados no consumo real

dessas atividades pelos produtos ou serviços, com

o objetivo de minimizar as distorções geradas pelos

critérios de rateio puramente volumétricos ou

arbitrários. A metodologia descrita corresponde ao:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Administrativo |

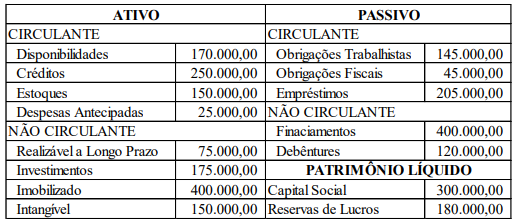

Q3866269

Contabilidade Geral

Texto associado

Instrução: Considere as informações a seguir para resolução da próxima questão.

Em 31/12/2025, a Gato Preto Ltda. encerrou o exercício social, apresentando o seguinte Balanço Patrimonial:

Sobre o grupo “Investimentos”, componente do

Ativo Não Circulante do Balanço Patrimonial, é

CORRETO afirmar que nele deverão estar

registrados(as):