Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.950 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872396

Contabilidade Pública

Em relação ao Passivo Financeiro no Balanço Patrimonial,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872395

Contabilidade Pública

Na elaboração do Balanço Patrimonial, é CORRETO afirmar que os créditos a curto prazo compreendem:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872394

Contabilidade Pública

A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício

seguinte é denominada como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872393

Contabilidade Pública

Na elaboração das demonstrações contábeis, é CORRETO afirmar que a destinação de parte das receitas orçamentárias para o atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, inclusive

para a abertura de créditos adicionais é denominada como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872392

Contabilidade Pública

Durante a análise de um relatório financeiro, um auditor

percebeu que as demonstrações contábeis estavam incluídas

em um documento mais amplo que também continha quadros

estatísticos e informações administrativas. Entretanto, não havia indicação clara de quais partes constituíam efetivamente

as demonstrações contábeis, nem constavam elementos mínimos de identificação exigidos pela contabilidade aplicada ao

setor público. Considerando a literalidade do trecho fornecido,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Assistente em Gestão Ambiental - Especialidade: Assistente Administrativo |

Q3872130

Contabilidade Pública

Uma das características qualitativas expressas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) reivindica disponibilizar a informação aos usuários antes que ela perca a sua capacidade de ser útil. Neste sentido, trata-se de uma característica qualitativa de

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

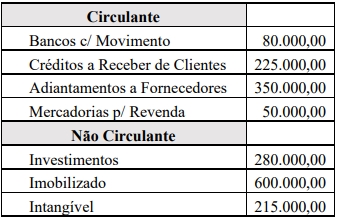

Q3872070

Contabilidade Geral

Texto associado

INSTRUÇÃO: Utilize as informações

apresentadas a seguir para responder a questão.

A Gaspar & Baltazar Ltda. é uma importante

empresa comercial do Estado de Rondônia,

atuando no segmento de revenda de peças

automotivas em toda a região Norte do Brasil. Em

31/12/2024 o Ativo dessa empresa era assim

constituído:

Com base nos dados, é CORRETO afirmar que o

Grau de Imobilização do Patrimônio Líquido da

empresa em 31/12/2024 é de, aproximadamente:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872069

Análise de Balanços

Texto associado

INSTRUÇÃO: Utilize as informações

apresentadas a seguir para responder a questão.

A Gaspar & Baltazar Ltda. é uma importante

empresa comercial do Estado de Rondônia,

atuando no segmento de revenda de peças

automotivas em toda a região Norte do Brasil. Em

31/12/2024 o Ativo dessa empresa era assim

constituído:

De acordo com as informações apresentadas,

assinale a alternativa que indica

CORRETAMENTE o valor mais aproximado do

Índice de Liquidez Corrente da Gaspar & Baltazar

Ltda. no encerramento do ano de 2024 (considere

apenas duas casas decimais após a vírgula).

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872068

Contabilidade Geral

Texto associado

INSTRUÇÃO: Utilize as informações

apresentadas a seguir para responder a questão.

A Gaspar & Baltazar Ltda. é uma importante

empresa comercial do Estado de Rondônia,

atuando no segmento de revenda de peças

automotivas em toda a região Norte do Brasil. Em

31/12/2024 o Ativo dessa empresa era assim

constituído:

À luz dos dados fornecidos, assinale a alternativa

que indica, respectivamente, o valor do Passivo

Circulante e do Passivo Não Circulante da Gaspar

& Baltazar Ltda. em 31/12/2024.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872067

Contabilidade Geral

Texto associado

INSTRUÇÃO: Utilize as informações

apresentadas a seguir para responder a questão.

A Gaspar & Baltazar Ltda. é uma importante

empresa comercial do Estado de Rondônia,

atuando no segmento de revenda de peças

automotivas em toda a região Norte do Brasil. Em

31/12/2024 o Ativo dessa empresa era assim

constituído:

De acordo com as informações apresentadas, podese concluir CORRETAMENTE que em

31/12/2024 o montante do Patrimônio Líquido da

Gaspar & Baltazar Ltda. excede o do Passivo

Circulante em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872066

Contabilidade Geral

À luz da vigente normatização contábil, informe se

é verdadeiro (V) ou falso (F) para o que se afirma

a seguir sobre a composição e classificação das

contas no Balanço Patrimonial.

(__) As ações mantidas em tesouraria pelas sociedades anônimas deverão ser classificadas no Ativo Circulante ou Não Circulante, a depender do prazo previsto pela administração para sua liquidação.

(__) As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço e as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

(__) No ativo realizável a longo prazo serão classificados os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

A sequência está CORRETA em:

(__) As ações mantidas em tesouraria pelas sociedades anônimas deverão ser classificadas no Ativo Circulante ou Não Circulante, a depender do prazo previsto pela administração para sua liquidação.

(__) As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço e as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

(__) No ativo realizável a longo prazo serão classificados os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

A sequência está CORRETA em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872065

Contabilidade Geral

Os Princípios de Contabilidade constituem os

alicerces conceituais que norteiam a elaboração e a

interpretação das demonstrações contábeis,

assegurando sua utilidade, comparabilidade e

confiabilidade. Nesse contexto, assinale a

alternativa que descreve CORRETAMENTE o

Princípio da Continuidade.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872064

Contabilidade Geral

A empresa Sol & Mar Comércio de Artigos

Esportivos Ltda., optante pelo Lucro Real,

realizou, em 10/03/2024, uma venda de

mercadorias no valor total de R$ 42.000,00, com

incidência de ICMS à alíquota de 18%. No ato da

operação, recebeu 40% do valor por meio de

depósito em conta corrente e o restante será

recebido em 60 dias. O custo das mercadorias

vendidas, conforme registros contábeis da empresa,

era de R$ 20.000,00. Considerando

exclusivamente os dados informados, assinale a

alternativa que indica CORRETAMENTE as

contas que devem receber registros a crédito nos

lançamentos contábeis dessa operação de venda.

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870697

Auditoria

No decurso de uma auditoria interna em uma instituição federal

de educação, a área de auditoria teve acesso a documentos

contendo dados pessoais sensíveis de estudantes, tais como

histórico acadêmico, dados de renda e documentos de

identificação pessoal. Os auditores também acessaram

informações estratégicas da instituição, que incluem dados

financeiros, planejamento de investimentos e convênios. Após a

conclusão do trabalho, um dos auditores da equipe foi realocado

para outra área da instituição. Esse auditor mantivera, em seu

dispositivo pessoal de armazenamento, (laptop), cópias de

relatórios e planilhas com essas informações confidenciais, “para

consulta futura”. Posteriormente, esse dispositivo foi danificado e

os dados se tornaram potencialmente acessíveis a terceiros.

À luz dos requisitos abordados nas Normas Globais de Auditoria Interna (The IIA, 2024), especificamente no item 5.2 – Proteção das Informações, a evidência de não conformidade diretamente violada pela atuação desse auditor interno é:

À luz dos requisitos abordados nas Normas Globais de Auditoria Interna (The IIA, 2024), especificamente no item 5.2 – Proteção das Informações, a evidência de não conformidade diretamente violada pela atuação desse auditor interno é:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870696

Auditoria Governamental

O Tribunal de Contas da União (TCU) recebeu uma denúncia

formal, relatando que uma estatal federal teria contratado

serviços de consultoria com dispensa de licitação para emitir

pareceres sobre conveniência de contratos de grande vulto. A

denúncia aponta que os pareceres emitidos teriam servido para

justificar irregularidades, sem avaliação adequada dos riscos e da

justificativa técnica. Considerando a pertinência dos fatos

relatados na denúncia, o TCU decidiu realizar uma fiscalização

para verificar a veracidade dos fatos, examinar a legitimidade dos

atos de contratação e avaliar se houve irregularidade e prejuízo

ao erário. Em princípio, não ficou definida a necessidade de

examinar todos os contratos da estatal, nem de acompanhar sua

gestão futura. O propósito inicial se limita a apurar as alegações

da denúncia para trazer esclarecimentos sobre a legalidade e

legitimidade dos atos.

Em vista das definições dos instrumentos de fiscalização adotados por organismos de controle como o TCU, o instrumento de fiscalização mais adequado para o caso hipotético apresentado é o(a):

Em vista das definições dos instrumentos de fiscalização adotados por organismos de controle como o TCU, o instrumento de fiscalização mais adequado para o caso hipotético apresentado é o(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870695

Auditoria Governamental

Durante um trabalho de auditoria em um fundo estadual de

desenvolvimento econômico, a equipe identificou casos de

financiamentos concedidos a empresas privadas que

apresentavam inconsistências entre os valores aprovados, os

valores efetivamente liberados e os valores informados pelos

bancos operadores. Por meio da análise detalhada de relatórios

eletrônicos dos financiamentos concedidos, os auditores

constataram que alguns documentos internos divergiam dos

demonstrativos enviados pelos bancos e que, em diversos casos,

as empresas beneficiárias declararam valores de investimento

inferiores aos registrados no sistema de controle das operações.

A equipe precisa aplicar uma técnica de auditoria que permita

obter evidências independentes que ratifiquem ou rejeitem a

exatidão das informações fornecidas pela entidade e pelas

empresas beneficiárias, com o objetivo de identificar possíveis

irregularidades na execução dos financiamentos.

Com base nas técnicas de auditoria abordadas em publicações do Tribunal de Contas da União, a técnica apropriada para produzir evidências no caso hipotético apresentado é o(a):

Com base nas técnicas de auditoria abordadas em publicações do Tribunal de Contas da União, a técnica apropriada para produzir evidências no caso hipotético apresentado é o(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870694

Auditoria

Uma equipe de auditoria foi designada para examinar a

conformidade de 18.000 registros de concessões de benefícios

realizadas por um órgão federal. Em decorrência do volume, não

há possibilidade de a equipe revisar toda a população. A equipe

precisa selecionar uma amostra probabilística que assegure que

todos os elementos da população tenham probabilidade

conhecida e diferente de zero de serem selecionados.

Adicionalmente, a técnica utilizada para isso deve permitir a

redução da variabilidade interna da amostra, dado que os

benefícios têm características distintas quanto à natureza

(assistenciais, previdenciários e indenizatórios) e quanto ao valor

médio concedido.

Considerando as definições clássicas de amostragem em auditoria, a técnica probabilística mais apropriada para essa auditoria é a amostragem:

Considerando as definições clássicas de amostragem em auditoria, a técnica probabilística mais apropriada para essa auditoria é a amostragem:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870693

Auditoria

Uma autarquia estadual que atua na área de educação está

implementando melhorias em seu sistema de governança.

Porém, durante uma ação da unidade de auditoria interna da

autarquia, os auditores constataram que, embora existam

diretrizes formalizadas para contratação e gestão de

fornecedores, decisões críticas continuam sendo tomadas por

gestores intermediários, sem avaliação estruturada de riscos. Não

foram encontradas evidências de que a administração da

autarquia tenha definido claramente seu apetite a risco. Ao

analisar o fluxo de aprovação de projetos recentes, os auditores

identificaram também que nenhum processo formal foi utilizado

para identificar eventos que possam comprometer o alcance dos

objetivos institucionais.

À luz da Estrutura Integrada de Controle Interno (COSO I) e dos componentes definidos na estrutura, essa situação hipotética ilustra o comprometimento do princípio do(a):

À luz da Estrutura Integrada de Controle Interno (COSO I) e dos componentes definidos na estrutura, essa situação hipotética ilustra o comprometimento do princípio do(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870690

Contabilidade Pública

O cancelamento de despesas empenhadas e inscritas em restos a

pagar (RP) deve observar rotinas específicas quanto às

informações de natureza patrimonial, orçamentária e de

controle. Quando da necessidade de cancelamento de despesa

inscrita em restos a pagar, o Manual de Contabilidade Aplicada

ao Setor Público determina que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870689

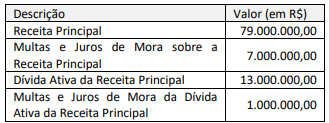

Contabilidade Pública

Com base em valores históricos, um ente da federação estima

arrecadar, em um dado exercício, os seguintes valores relativos

ao principal tributo da sua competência:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de: