Foram encontradas 89.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A DCTFWeb deve ser transmitida até o último dia útil do mês seguinte ao da ocorrência dos fatos geradores, sendo elaborada com base nas informações prestadas no eSocial, na EFD‑Reinf e em sistemas e módulos complementares da Receita Federal, como o MIT e o SERO, que permitem a inclusão ou apuração de débitos tributários a serem consolidados na declaração.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A EFD‑Reinf é uma escrituração fiscal digital integrante do SPED, sendo utilizada para declarar retenções na fonte e outras informações fiscais e previdenciárias não relacionadas ao trabalho. Dessa forma, por ser um sistema autônomo e independente, as informações nela prestadas não guardam relação com a geração da DCTFWeb, que utiliza exclusivamente os dados declarados no eSocial.

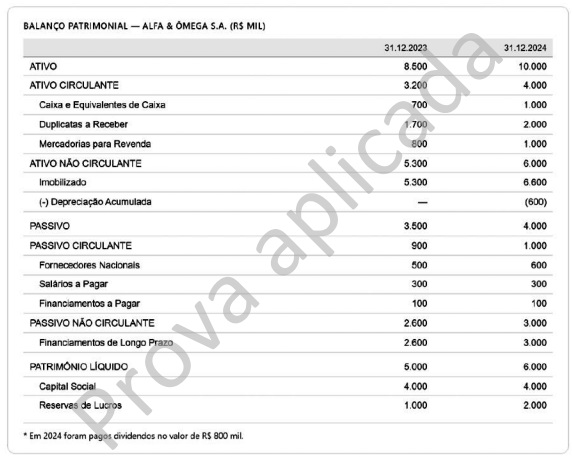

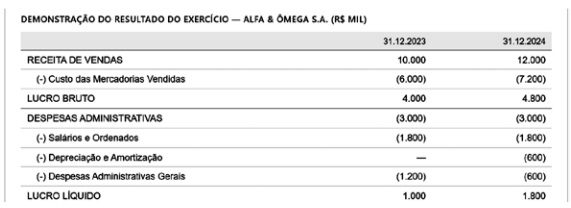

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A auditoria interna difere da auditoria independente essencialmente pelo vínculo do auditor com a entidade, pois o auditor interno integra a própria organização auditada ou presta serviços a ela de forma dedicada, ao passo que o auditor independente mantém independência formal em relação à entidade.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os procedimentos substantivos de auditoria destinam‑se exclusivamente à avaliação do desenho e da efetividade operacional dos controles internos da entidade, sendo dispensável sua aplicação quando tais controles se mostram adequados, e subdividem‑se em testes de controles e procedimentos analíticos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os papéis de trabalho são documentos elaborados ou obtidos pelo auditor durante a auditoria, que registram os procedimentos aplicados, as evidências obtidas e as conclusões alcançadas, constituindo suporte para o relatório de auditoria.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A auditoria é uma atividade de exame sistemático e independente, que é realizada por profissional habilitado, com o objetivo de verificar se as atividades e os resultados estão em conformidade com as disposições planejadas, com os requisitos estabelecidos e com as normas vigentes.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O CPC 25 determina que uma provisão seja reconhecida: quando a entidade possui obrigação presente, legal ou não formalizada, decorrente de evento passado; quando é provável que haja saída de recursos para liquidá‑la; e quando o valor pode ser estimado com confiabilidade.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Na demonstração dos fluxos de caixa elaborada pelo método indireto, o fluxo de caixa das atividades operacionais parte do lucro líquido do exercício, ajustado por itens que não afetam o caixa, como a depreciação, e pelas variações nas contas operacionais do capital de giro, tais como duplicatas a receber, estoques e fornecedores, de modo a evidenciar o caixa efetivamente gerado pelas operações da empresa.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A análise horizontal dos demonstrativos da Alfa & Ômega S.A. revela crescimento de 20% na receita de vendas entre 2023 e 2024, e a margem líquida evoluiu de 10% para 20% no mesmo período.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O capital circulante líquido (CCL) da Alfa & Ômega S.A. em 2024, calculado pela diferença entre o ativo circulante e o passivo circulante, é de R$ 3.000 mil, sendo esse um valor positivo que indica que a empresa possui folga financeira de curto prazo, pois seus ativos circulantes são suficientes para cobrir as obrigações de curto prazo com sobra de recursos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O giro do ativo da Alfa & Ômega S.A. no exercício de 2024, calculado pela razão entre a receita de vendas e o ativo total, é de 1,2. Isso indica que, para cada R$ 1,00 investido nos ativos, a empresa gerou R$ 1,20 de receita. Logo, quanto maior for esse índice, menor será a eficiência da empresa na utilização de seus ativos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O índice de liquidez corrente da Alfa & Ômega S.A. em 2024, calculado com base nos dados do balanço patrimonial, é igual a 4,0, e o índice de liquidez seca é igual a 3,0.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A análise vertical do balanço patrimonial da Alfa & Ômega S.A. em 2024 revela que o ativo circulante representa 40% do ativo total, indicando que a maior parte dos recursos da empresa está concentrada em ativos de curto prazo.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

Pelo método PEPS de avaliação de estoques, os bens mais recentemente adquiridos são os primeiros a ser baixados do estoque, o que resulta, nos períodos de alta de preços, em menor custo da mercadoria vendida e maior resultado.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

Pelo regime de competência, as receitas e as despesas devem ser reconhecidas nos períodos a que se referem, independentemente de seu efetivo recebimento ou pagamento em caixa.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

Pelo método das partidas dobradas, cada lançamento contábil deve ter exatamente um débito e um crédito, sendo vedado o lançamento com mais de uma conta debitada ou creditada simultaneamente.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

As variações patrimoniais quantitativas são aquelas que alteram o valor do patrimônio líquido da entidade, sendo chamadas de diminutivas quando incrementam o PL e de aumentativas quando o reduzem.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

O objeto da contabilidade é o ativo das entidades, compreendendo apenas os bens e os direitos com expressão econômica, que serão avaliados em moeda nacional, excluindo‑se as obrigações por não representarem recursos disponíveis.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

O PCASP organiza as contas públicas em seis classes: a classe 1 é destinada ao ativo; a classe 2, ao passivo e ao patrimônio líquido; a classe 3, às variações patrimoniais diminutivas; a classe 4, às variações patrimoniais aumentativas; e as classes 5 e 6, aos controles da aprovação e da execução do planejamento e do orçamento.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) é de observância obrigatória para os entes da Federação que adotam o PCASP, visto que estabelece os procedimentos contábeis patrimoniais, orçamentários e específicos do setor público com vistas à convergência às normas internacionais de contabilidade.